国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

埃及电力市场:机遇与风险

来源:

时间:2017-09-07 12:38:49

热度:

埃及电力市场:机遇与风险:彭博新能源财经数据显示,埃及光伏项目(不含跟踪器)的资本回报率(unleveredequityreturns)为10-11%,陆上风电项目略低,为8-9%

:彭博新能源财经数据显示,埃及光伏项目(不含跟踪器)的资本回报率(unleveredequityreturns)为10-11%,陆上风电项目略低,为8-9%。由于可再生能源资源丰富、资本投入成本低廉,特别是存在优惠融资途径可以协助开发商降低债务成本等优势,埃及是全球光伏和陆上风电成本最低的国家之一。

埃及可再生能源项目的承购风险适中,从某种程度上说,投资环境也在不断优化。然而,开发商仍必须面对政策延迟、通货膨胀及汇率波动等风险。

彭博新能源财经分析显示,为了满足不断提高的电力需求,埃及将在2017到2021年间新增24GW发电容量,增幅达61%。其中,天然气容量的短期增长最大,占新增容量的73%。埃及2017到2021年间的新增容量规划绝大部分属于3家均由西门子(Siemens)建设的电厂。

自埃尼(Eni)公司在地中海埃及水域的Zohr地区勘探到天然气储量后,埃及的燃气价格可能有所下降,这应该可以避免进一步的燃气供应短缺。然而,考虑到2017到2021年间的24GW新增发电容量规划,埃及成功实现2035年能源战略目标已然板上钉钉。在此背景下,埃及可能并没有太大兴趣继续发展天然气发电容量。

考虑到包括经济环境良好在内的各种因素,埃及的可再生能源从中期来看潜力更大。2019年上线的陆上风电项目,主要得益于优惠融资政策,平准化电力成本仅为$60/MWh。对比来看,2018年上线的同类光伏项目的度电成本则在$75/MWh。迄今为止,埃及可再生能源项目的主要债务融资主要来源于各大开发银行。

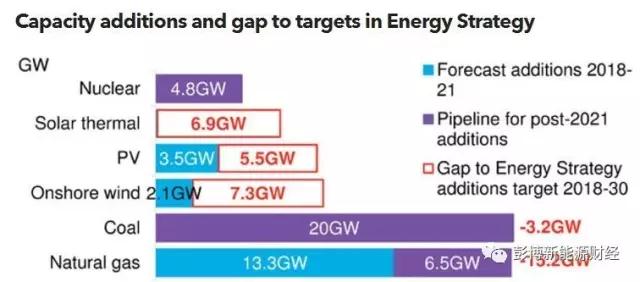

为了实现能源战略目标,埃及需要另外新建7.3GW风电容量和5.5GW光伏容量。然而,根据彭博新能源财经的最新评估,埃及政府的光伏热发电容量建设计划可能不是性价比最高的选择:如果现在开始建设,7GW(按照能源战略中的目标)光伏热容量的成本为380亿美元,几乎是同等规模光伏容量的7倍。

长期来看,煤电和核能仍将继续受到潜在新进市场参与者的青睐。目前,大约14GW煤电项目的建设已经进入后期协商阶段,俄罗斯Rosatom公司在埃及的首个4.8GW核电项目也将马上敲定。不过,有些市场参与者可能会因埃及从“直接采购”向“投标机制”转型,对这一市场望而却步。

以下是几组数据:

10-11%

埃及光伏项目的去杠杆内部股权收益率

8-9%

埃及陆上风电项目的去杠杆内部股权收益率

5.9GW

2017到2021年间,埃及的新增风电和光伏容量规划

原标题:埃及电力市场:机遇与风险 (摘要)

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

内蒙古风电项目陆续投运 今年装机将达2298万千瓦2024-08-16

-

重点服务风电等新能源送出的特高压输电工程开工2024-08-16

-

工信部:5兆瓦及以上风力发电设备成为风电发展的重点方向2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

甘肃肃北县累计完成风电装机24.95万千瓦2024-08-16

-

风电叶片存缺陷运维市场渐成热点2024-08-16

-

欧盟:风电和水电更具经济效益2024-08-16

-

风电项目节能评估方法简介2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16