国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

从行业增速/行业集中度/市场空间三维度“揭秘”环保公司盈利渠道

来源:

时间:2017-06-20 06:31:56

热度:

从行业增速/行业集中度/市场空间三维度“揭秘”环保公司盈利渠道 2013-2015年:上游企业向中下游延伸;下游进行横向拓展。“十二五”期间,我们观察到环保产业的一个特点,就是上游

2013-2015年:上游企业向中下游延伸;下游进行横向拓展。“十二五”期间,我们观察到环保产业的一个特点,就是上游设备销售商向中下游的延伸:例如万邦达通过工业废水的技术获取EPC 和运营类订单,华西能源/盛运环保通过流化床/炉排炉的技术切入垃圾焚烧BOT 项目,清新环境/远达环保通过独特的烟气处理技术拓展它们在火电脱硫脱硝改造和运营的市场份额。我们认为,这是彼时环保上市公司通过技术和先发优势撬动大体量订单实现内生成长的典型路径。与此同时,下游企业立足本业,外延内生横向拓展业务,发挥业务间的资源协同作用,如维尔利立足渗滤液处置业务,收购杭能、汉风科技、都乐制冷,布局高景气度的厌氧处置、电机节能和VOC 治理业务进行平台布局。

2016-2017年:重资产企业轻装上阵。步入“十三五”,环保企业逐步意识到下游运营业务对资金的占用已经成为了资产负债表扩张的瓶颈,不少具有远见卓识的龙头企业率先开辟出了独特的业务模式:如碧水源通过JV 实现重资产业务的出表,北控水务通过PPP 基金加杠杆赚快钱,东江环保通过ABS 盘活未来现金流;我们判断,这种趋势在资金成本上升的经济周期里将会持续。

三个维度看环保公司盈利模式

公司赚钱无外乎三个渠道:政府(t-G),企业(t-B)和消费者(t-C);可以理解为是政府买单型,企业支付型,以及面向市场消费者销售型。

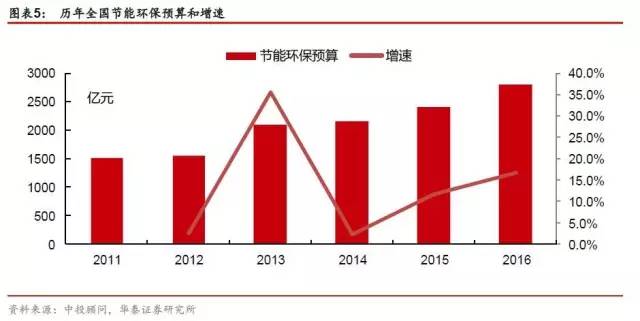

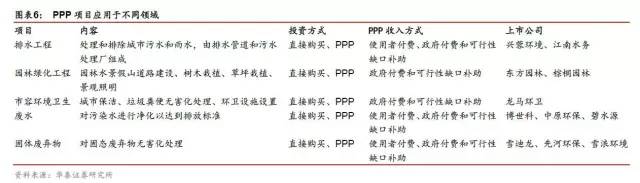

政府买单,看财政收支 政府是环保投资的主体,全国每年环保投资额达数千亿元,占到同期GDP 的1%以上,政府环保行业财政投资也在不断增加,2016年环保行业财政预算支出达2932 亿元,并且实际支出大于预算。政府对环保行业的投资主要集中在城市环境基础设施建设中的排水工程、园林绿化工程、市容环境卫生和工业污染源治理投资的废水、固体废弃物领域。政府对环保的投资方式主要分为直接购买和PPP 两种模式,由于PPP 模式能够减轻政府财政负担,发挥政府和民间机构优势,合理分担风险,PPP 模式正成为政府投资环保行业的主流模式。环保行业PPP 项目的收入方式主要包括使用者付费、政府付费和可行性缺口补助三种方式。政府购买模式的重点,在于地方政府的财政实力和政策连贯性。

企业支付型,关注需求端 环保企业的盈利模式中一大块收益是来自工业企业的订单,即其下游客户往往是工业企业。包括上游的环保企业销售耗材和环保设备给工业企业,中游的环保企业给工业企业做环保工程建造,下游的环保企业为工业企业提供技术规划咨询服务以及参与工程运营等。

政策之下,企业支付。此类模式的盈利来源,目前主要集中于国家政策重压下,以下游工业企业的强制支付为主。企业强制支付,取决于工业企业支付的能力(当下来看,工业企业中上游见底回升,中游继续承压)和政府的政策力度。政府引入相关环保企业作为第三方运营为工业企业提供生产装置中环保设备及项目建设,避免了污染企业违规的排放行为,同时根据处理数量进行收费,这类盈利模式一般集中在废气处理、工业废水处理等行业,客户以火电企业、化工企业为主。比如,在过去的“十二五”期间,火电企业的脱硫脱硝全面实施,不少环保企业也在此波浪潮中获取了大量的脱硫脱硝项目订单,但传统的火电企业脱硫脱硝除尘等改造基本已经进入尾声。

看未来,关注需求端。关注环保企业的盈利模式,必须关注确定性需求,建议关注盈利能力强或有好转趋势的下游工业企业端。非电领域的脱硫脱硝有望成为未来的发展方向,随着大气控污的力度逐渐加大,大气治理的政策侧重点开始从火电领域向钢铁、水泥和平板玻璃等重污染行业转移。2014 年颁布的京津冀、长三角与珠三角的大气污染限期治理方案中就特别提出了对钢铁、水泥和平板玻璃三个重点控污行业的具体整改任务。相关文件如《锅炉大气污染物排放标准(2014 新版)》、《水泥工业大气污染物排放标准(2013)》、《钢铁烧结、球团工业大气污染排放标准(2012)》已经陆续出台。

上一篇:大变革:特斯拉正改变传统电网

-

上海881家企业被列入环保“黑名单”罚款逾5000万元2024-08-16

-

沼气发电的角色转换:从提供电力到生态环保2024-08-16

-

低端过剩严重 锂离子电池行业面临洗牌2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

能源互联网行动计划将出台 多类企业蜂拥而至2024-08-16

-

环保部:2014年仅16城市空气质量年均值达标2024-08-16

-

能源互联网行动计划将出台 多类企业蜂拥而至2024-08-16

-

2015第七届中国地源热泵行业高层论坛9月在济南举办2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

上海881家企业被列入环保“黑名单”罚款逾5000万元2024-08-16

-

低端过剩严重 锂离子电池行业面临洗牌2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16

-

Maxwell全新3V超级电容器开创行业新格局2024-08-16

-

Maxwell畅谈超级电容行业未来5年发展前景2024-08-16

-

粉煤灰利用的突破创新 恒达重塑企业环保新形象2024-08-16