国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

2017年上半年中国电力市场展望

来源:

时间:2017-06-19 14:31:20

热度:

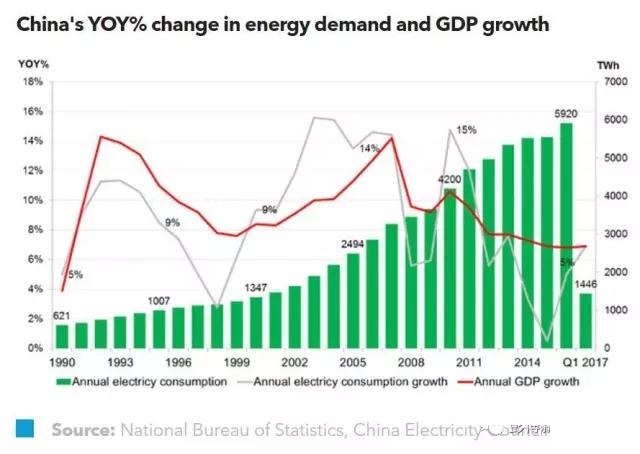

2017年上半年中国电力市场展望:2017年第一季度,中国电力领域继续恢复,电力需求创近6年来的新高。由于需求增加且新增容量增速放缓(特别是煤电和风电),现有电厂的负载系数提高、电

:2017年第一季度,中国电力领域继续恢复,电力需求创近6年来的新高。由于需求增加且新增容量增速放缓(特别是煤电和风电),现有电厂的负载系数提高、电力消纳降低。随着批发和零售电力市场改革的不断推进,需求响应和储能容量系统也出现了新的机会。

电力改革的速度高于预期:自2015年启动以来,中国电力行业改革发展迅速,中国各省(西藏除外)均在尝试一定形式的批发或零售电力市场自由化。

重组国有企业:据报道,中国中央监管机构正在考虑重组中国八家最大的电力公司,并将这些公司重新垂直整合为三家大型多样化集团,从而解决这几家国有企业记录浪费、效率低下、投资回报低的问题。该重组计划的内容包括强制合并、整合和股权/资产互换。此外,这种重组还可能扩展到钢铁、铝和石化产品等重工业中。

五年计划的周期性需求复苏:2016年,中国国家电力总需求同比增长5%,第一季度数据更是飙升到7%,创下近6年来的最高增长率。我们预测,2017年的电力需求增长在6%左右。从历史来看,随着资金和基础设施建设的到位,中国的经济活动,特别是高能耗、用电量最大的重工业,通常会在“五年计划”中的第二年和第三年中有所增强。

新增容量增速放缓:过去几年中,中国监管机构一直在不遗余力地控制新增容量建设,现在终于看到了努力的成果。随着需求的增加,风电和光伏消纳情况好转,多地区热电厂的容量使用率有所提高。

煤电产量预计将在今年创新高:2016年,中国的煤电产量略有增加,但仍不足以弥补2015年大约126TWh的下降。这意味着,即使2016年的煤电产量达到3895TWh,也仍低于2013年创下的近年历史最高记录。然而,2017年第一季度,中国煤电产量激增。我们预测,中国的煤电产量将在2017年创近期新高。

太阳能和风能预测:彭博新能源财经预测,2017年的新增光伏装机将达到27-31GW,其中20GW将在上半年进行。我们同时预测,2017年,中国的新增陆上风电容量将达到20.4GW。未来三年,中国电力消纳情况较好的南部地区将每年新建约20-21GW的陆上风电容量。

储能容量暂时看不到补贴的可能性:尽管项目开发商一直在积极游说,但中国监管机构似乎并没有意向批准针对储能项目的专项补贴。这里的主要障碍在于,中国的可再生能源补贴基金已经赤字300亿元,根本没有资金为储能项目提供补贴。

需求响应可能爆发:中国需求侧改革已经伴随工商业领域开启,而工商业用户的电力需求占总电力需求的近三分之二。彭博新能源财经预测,中国的需求响应市场可能将在2020年达到57GW,规模为当下北美需求响应市场的2倍。

以下是我们统计到的几组数据:

17%

经过市场交易的总电力销量比例

6.9%

2017年第一季度电力需求增长

71TWH

2017年国网预计风电及光伏的限电量

原标题:2017年上半年中国电力市场展望

-

中电光伏海外产能持续扩大2024-08-16

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

全球风能迎来新一轮热潮2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16