国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

高速业绩增长引投资者诟病 三聚环保为何紧急巨额融资?

来源:

时间:2017-05-27 06:33:27

热度:

高速业绩增长引投资者诟病 三聚环保为何紧急巨额融资? 在业绩高速增长驱动股价大涨后,三聚环保于2017年4月25日公布了配股方案,拟向原股东每10股配售不超过两股,将不超过48亿元

在业绩高速增长驱动股价大涨后,三聚环保于2017年4月25日公布了配股方案,拟向原股东每10股配售不超过两股,将不超过48亿元的募集资金全部用于补充流动资金。为保证配售的顺利进行,公司控股股东北京海淀科技发展有限公司(下称“海淀科技”)承诺,以现金形式按持股比例全额认购其可获配售股份。

此前,三聚环保才于2015年9月定增融资了20亿元,刚满足再融资新政要求的18个月间隔要求,为何就再次急于高价进行巨额融资?

而从经营活动产生的现金流量来看,2015年及2016年,三聚环保分别产生了0.61亿元和3.21亿元的净流入。且据公司2016年年报及2017年一季报披露,其货币资金余额分别高达61.62亿元及56.36亿元,说明现金并不短缺。

部分投资者对三聚环保的高速业绩增长本抱有怀疑态度,诟病公司此前的业绩展望过于精确,技术及业务模式难以持续,此次配股也加剧了投资者的疑虑。

四年增长90倍

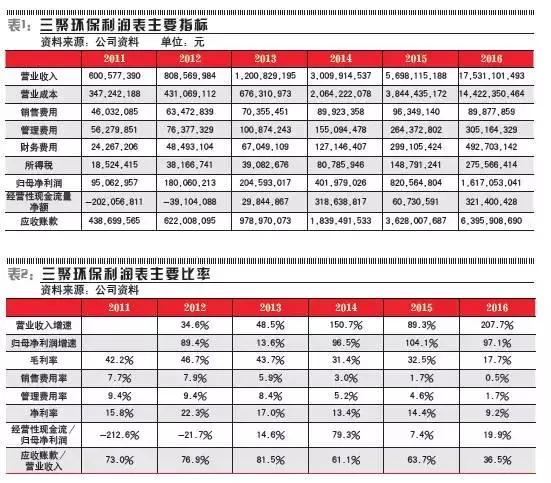

三聚环保2013年至2016年合并报表的营业收入分别为12亿元、30亿元、57亿元及175亿元(见表1),对应增速分别为49%、151%、89%和208%(见表2);而归属于母公司股东的净利润则分别为2亿元、4亿元、8.2亿元及16.2亿元,实现了每年翻一番的指数性增长。

截至2016年年底,三聚环保尚未完成项目合同总额为197亿元,待执行金额为129亿元(不计入悬浮床加氢项目)。2017年一季度,公司实现营业收入55亿元,同比增长218%,归母净利润4.4亿元,同比增长119%。

公司超高速增长的核心在于能源净化综合服务。三聚环保的分产品数据显示(表3):从2013年开始,公司的能源净化综合服务开始爆发增长,年均增长超200%,其综合服务的营业收入从2012年的1.76亿元增加到2016年的157.62亿元,四年增加了近90倍。同期,公司能源净化产品的营收仅从2012年的6.32亿元增加到2016年的17.69亿元,四年增加不到两倍。而三聚环保的能源净化综合服务业务占其总营业收入的比重也由2012年的21.7%增加至2016年的89.9%,贡献了公司绝大多数的利润。

以大多证券分析师目前的判断,未来三年,三聚环保的营业收入与净利润仍将维持高速成长,其“黑科技”悬浮床及生物质等技术将为此提供支持。

现金创造能力弱

有投资者担心,三聚环保长期以来的经营性现金流量远不能赶上其净利润的增长,公司应收账款的与日俱增,存在较大的坏账风险。

三聚环保的应收账款在2016年高达40亿元,但从应收账款占营收的比例来看,从2013年的81.5%下降为2016年的36.5%,似乎客户占款的问题在日益好转。但考虑到三聚环保将大量应收账款办理无追索权保理业务,其实际的应收水平要较报表中高出不少。此外,公司经营性现金流净额占归母净利润的比率在近两年仅分别为7.4%和19.9%,显示公司经营上现金创造能力较弱。

三聚环保的解释是,公司向石油炼化、煤化工等领域的客户提供整体解决方案和实施工程项目建设,前期垫付资金较多,造成应收账款增长较快且相关客户回款周期较长,但由于客户的信誉整体较好,公司应收账款质量较高,且实际发生坏账的可能性很小。

三聚环保对1年之内的应收账款计提5%的坏账准备,对1-2年之间的应收账款计提10%,对2-3年之间的应收账款计提30%,对3-5年之间的应收账款计提50%,对于5年以上则计提100%。三聚环保2016年年末有69.5亿元的应收账款余额,主要是1年内的58.2亿元和1-2年间的6.3亿元应收账款。公司在2016年及2015年分别计提了2.37亿元及1.79亿元的坏账损失,计提的坏账准备约为应收账款余额的8%,近两年实际核销的应收账款也只有中石化荆门分公司的60万元。而已办理无追索权保理业务的应收账款即使发生坏账也不由公司承担。仅由账面上来判断,三聚环保短期的风险并不在坏账上。

1 2 首页 下一页 上一页 尾页

-

中国“高压”治污加速社会资本进入环保产业2024-08-16

-

京津冀融资300亿元用于节能减排2024-08-16

-

山西日盛达总投资13亿元500MW太阳能光伏电池组件项目已正式运行2024-08-16

-

上海航天光伏和井陉县签订了50亿元总装机容量为500兆瓦的光伏发电项目意向2024-08-16

-

上海881家企业被列入环保“黑名单”罚款逾5000万元2024-08-16

-

沼气发电的角色转换:从提供电力到生态环保2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

环保部:2014年仅16城市空气质量年均值达标2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

上海881家企业被列入环保“黑名单”罚款逾5000万元2024-08-16

-

“水十条”预计拉动GDP增长5.7万亿元2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16

-

粉煤灰利用的突破创新 恒达重塑企业环保新形象2024-08-16

-

“十三五”地热能开发 将拉动投资2600亿元2024-08-16