国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

东江环保股价60倍涨幅背后:危废行业寡头市场份额为何仅3%?

来源:

时间:2017-05-25 12:34:27

热度:

东江环保股价60倍涨幅背后:危废行业寡头市场份额为何仅3%? 啥叫成长空间?当千亿市场中的绝对寡头抢占的市场份额只有3%时,就能说它的成长空间大到爆炸!东江环保作为危废行业的绝对龙

啥叫成长空间?当千亿市场中的绝对寡头抢占的市场份额只有3%时,就能说它的成长空间大到爆炸!

东江环保作为危废行业的绝对龙头,自2003年上市以来,股价涨至最高时达到19.15港元/股,有近60倍的涨幅,然而就在这最辉煌的时刻,公司突发非经营性的意外,那时的东江环保不仅要面对股灾,还要面对创始人张维仰的失联,再之后的消息就是创始人卖股辞职了,一时间坊间传闻无数,最惨的要数公司股价的一路狂泻了,腰斩都还不够,这一刀直接砍到屁股上了。

但是,强劲的业绩股自带大白马傲人的转身姿势,股价触底后迅速起飞,又回到12港元/股的平台,自上市来仍有40倍的涨幅。

即便经历多年稳定的成长,成为了行业的寡头,但是其市场份额只占到3%左右。这只大白马是否能继续吃成大牛呢?来一起听听它的故事吧。

孕育大牛股的绝佳土壤——危废行业

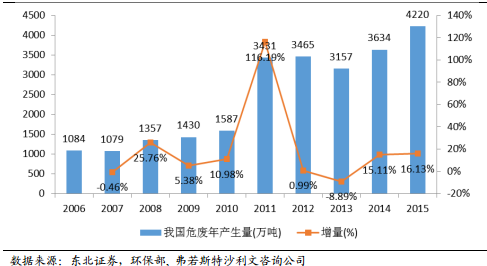

危废作为环保的细分领域,在环保趋严的现在,越来越受重视,其市场规模也在高速增长。根据弗若斯特沙利文咨询公司公布的统计数据,2015年我国危废产量达到4220万吨,较2014年增长16%,按照行业3000元/吨的处理价计算,行业现有规模已经远超千亿。

而且危废的产量增速并未降低,预计到2020年危废产量将达到6000万吨,也就是1800亿的市场规模,年复合增长率在15%左右。

由于存在瞒报、少报的情况,实际危废的产量可能远超统计数据。根据美国环保署的资料,2009-2013年美国固废年产量约7.5亿吨,危废产量在3500万吨左右,占比4.6%,挪威、瑞士、韩国占比分别为8%、7%、4.5%。

即使按照保守的3%估计,对应我国近几年30亿吨/年的固废产量,危废产量是在9000万吨左右,多出统计数据的一倍还有余。

危废行业存在明显的护城河,能减少大量的潜在竞争者。首先是资质壁垒, 我国的危废经营需要得到国家批准,同时,2016年的《国家危险废物名录》将危险废物分46大类共479种,越多种类的危废处理资质,都是企业的核心竞争力。

其次是技术壁垒,危废一般具有腐蚀性、毒性等危险特性,如处理不当会造成严重的二次污染,对技术的要求较高。

还有就是资金壁垒,危废处理项目兼具投资规模大、设备价格高、建设周期长等特性,因此对资金的要求较高。

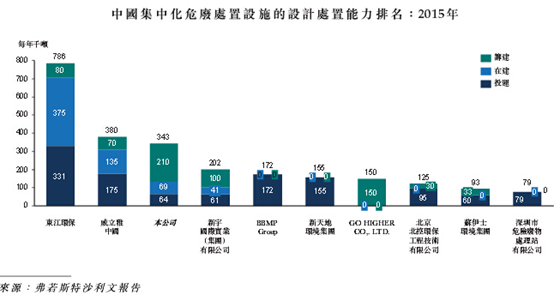

同时,行业内已形成较稳定的一强多弱的竞争格局,集中化危废处置数据对比可知,东江环保是行业当之无愧的老大,远远甩开了威立雅中国、雪浪环境、瀚蓝环境等多家企业,从目前形势看来,这样的竞争格局将会持续很久的时间。

综上得知,危废行业拥有广阔的市场空间,并保持15%的较高增长,已形成较稳定的“一强多弱”竞争格局。同时,前10家企业的市场渗透率仅在10%左右,下游的企业拥有较强的支付能力,并且在环保趋严的形势下,企业在相关的投入必定会增加。

东江环保是生长在这种行业环境中的龙头股,很有机会成长成大牛股,所以,非常值得看一看。

1 2 首页 下一页 上一页 尾页

-

环保部:全国重大环境风险级别企业共4000多家2024-08-16

-

环保部发布污染物排放新标准倒逼产业升级2024-08-16

-

中国“高压”治污加速社会资本进入环保产业2024-08-16

-

京津冀融资300亿元用于节能减排2024-08-16

-

应用材料公司的创新硬掩膜材料技术解决铜互连图形生成的挑战2024-08-16

-

远光软件投资武汉子公司 “抢”人才、谋外延发展2024-08-16

-

俄罗斯原子能公司海外公司重组为三个新公司2024-08-16

-

上海881家企业被列入环保“黑名单”罚款逾5000万元2024-08-16

-

沼气发电的角色转换:从提供电力到生态环保2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

环保部:2014年仅16城市空气质量年均值达标2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

上海881家企业被列入环保“黑名单”罚款逾5000万元2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16

-

粉煤灰利用的突破创新 恒达重塑企业环保新形象2024-08-16