国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

斜“N”型走势加剧光伏产业整合 2017年“6·30”影响相对不明显

来源:

时间:2017-03-14 15:31:51

热度:

斜“N”型走势加剧光伏产业整合 2017年“6·30”影响相对不明显:2016年全球光伏产业规模站上70吉瓦的新高度后,各权威机构预测未来增长将放缓,光伏制造业竞争加剧,在70吉瓦

:2016年全球光伏产业规模站上70吉瓦的新高度后,各权威机构预测未来增长将放缓,光伏制造业竞争加剧,在70吉瓦向100吉瓦进发过程中,产业链各端的集中度会进一步提升,产业优胜劣汰和龙头企业之间的归并重组加剧,行业发展不体现在大规模投资现有技术的新产能扩充,而体现在新技术改造消除瓶颈和更高效低成本的新品推送。

未来三五年内的技术路线仍然是晶体硅占绝对主导,硅料端技术以成熟的硅烷流化床法逐步取代现有的改良西门子法,硅片端的“金刚线切多晶+黑硅+PERC”成为市场标配,挤压单晶硅片市场,直拉单晶工艺会让位于铸造单晶工艺。50多吉瓦的多晶铸锭设备会通过热场改造进一步提升高效多晶产能、改善晶体结构和产出高性价比铸造单晶;而10多吉瓦的直拉单晶设备,在高效N型单晶成本仍高的三年内,至少一半以上产能面临闲置。

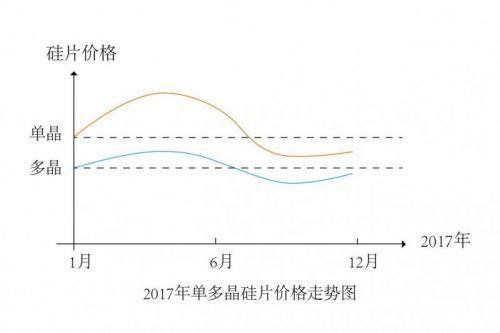

市场价格下滑仍然是常态,在光伏平价上网到来之前,光伏全产业链价格逐年下调,光伏发电成本降低,促进光伏应用市场扩大。从2017年的价格走势看,仍然是上半年上扬,“6.30”后急冻,第四季度恢复,呈斜“N”型轨迹,全年整体呈下降趋势。生产负荷和市场交易量也偏重上半年,这主要受中国市场影响,如2016年全球70吉瓦的光伏组件,中国本土产量就达50吉瓦,而在中国当年的安装量就达30吉瓦,而且为赶"6.30"调价期限,大部分交易在上半年。今年的“6.30”影响不如去年明显,但“领跑者计划”项目集中并网影响也很大,由于“领跑者计划”对单多晶效率标准制定没有拉开差距,去年的投标方案大比例选择了单晶组件以获得技术评分,在单晶产能不足的情况下造成供应紧张,价格涨幅高,预计“6.30”后跌幅也大,斜“N”型的价格走势中单晶的上下幅度大,多晶则相对平缓。预计2017年四季度,随着金刚线切多晶及黑硅产能提速,单多晶性价比差距拉大,市场上单多晶比例将从2.5:7.5回落到2:8。

原标题:斜“N”型走势加剧光伏产业整合

上一篇:单晶强攻市场 中、欧均传产能变动

-

国产太阳能液态电池有望2017年面世2024-08-16

-

中电光伏海外产能持续扩大2024-08-16

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16