国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

陕西渭南市太阳能产业发展规划(2016-2020年)

来源:

时间:2017-03-05 11:32:20

热度:

陕西渭南市太阳能产业发展规划(2016-2020年):近日,渭南市发改委公开《渭南市新能源新材料产业发展规划(2016-2020年)》。其中关于“十三五”期

:近日,渭南市发改委公开《渭南市新能源新材料产业发展规划(2016-2020年)》。其中关于“十三五”期间太阳能的综合应用进行了详尽分析及规划。

太阳能产业部分如下:

5.2 太阳能综合应用

5.2.1太阳能开发利用前景

(1)资源储量丰富

我国幅员广阔,有着十分丰富的太阳能资源,理论储量达每年17000亿吨标准煤。根据气象部门的调查、测算:我国太阳能年总辐射量最大值在青藏高原,高达9000MJ/m2,最小值在四川盆地,仅3300MJ/m2,从大兴安岭南麓向西南穿过河套,向南沿青藏高原东侧直至西藏南部,形成一条等值线。此线以西为太阳能丰富地区,年日照时数≥3000h,这是这些地区位处内陆,全年气候干旱、云量稀少所致。此线以东地区,既我国东北、华北、长江中下游地区,以四川为最小,由此向南、北增加,广东沿海较大,台湾和海南西部可达2400h/a-2600h/a;内蒙古东部、华北较大,至东北北部又趋减小。

太阳能是我国总储量最为丰富的清洁可再生能源,太阳能资源丰富区和较丰富区占国土面积2/3以上,是我国继水电、风电之后最具规模化、产业化发展潜力的可再生能源。太阳能的开发利用在近几年及今后将受到各界越开越广泛的重视,开发、利用前景看好。

图6.1我国太阳能资源分布图(单位:MJ˙m-2˙a-1)

(2)产业发展迅速

截至2015年底,我国光伏发电累计装机容量4318万千瓦,成为全球光伏发电装机容量最大的国家。其中,光伏电站3712万千瓦,分布式606万千瓦,年发电量392亿千瓦时。2015年新增装机容量1513万千瓦,完成了2015年度新增并网装机1500万千瓦的目标,占全球新增装机的四分之一以上,占我国光伏电池组件年产量的三分之一,为我国光伏制造业提供了有效的市场支撑。全国大多数地区光伏发电运行情况良好,全国全年平均利用小时数为1133小时,西北部分地区出现了较为严重的弃光现象,甘肃全年平均利用小时数为1061小时,弃光率达31%;新疆自治区全年平均利用小时数为1042小时,弃光率达26%。

目前光伏发电已经呈现从西北向中东部转移的趋势,形成东中西部共同发展格局。中东部地区有6个省累计装机容量超过100万千瓦,分别是江苏(422万千瓦)、河北(239万千瓦)、浙江(164万千瓦)、山东(133万千瓦)、安徽(121万千瓦)和山西(113万千瓦)。新疆(含兵团)、内蒙古和江苏居新增装机前三位,分别为210万千瓦、187万千瓦和165万千瓦。分布式光伏发电装机容量较大的地区有浙江(121万千瓦)、江苏(119万千瓦)和广东(57万千瓦)。

(3)陕西省开发利用情况

至目前,陕西省并网光伏项目建成容量520MW(13个项目)、分布式光伏项目建成容量30MW,核准、在建并网光伏项目容量1750MW(21个项目),开展前期工作的并网光伏项目容量7234.5MW(96个项目),合计9504.5MW(130个项目)。

表6.1陕西省并网光伏项目建设现状统计汇总表(MW)

5.2.2太阳能开发利用模式

国内目前太阳能发电模式主要有集中并网光伏电站、分布式光伏发电和太阳能热发电。

(1)集中并网光伏电站

大型地面光伏发电,主要选取荒漠戈壁、荒山荒坡等未利用土地建立一定规模的将太阳光直接转化为电的发电模式。光伏发电系统所生产的电力电量由所在地电网经营单位收购,以升压方式通过输电系统实现在电力系统消纳的光伏发电方式。这种模式凭借其成熟的技术、合理的上网电价以及规模效应在我国已大规模成熟发展,为国内最主要的太阳能发电模式之一。

图6.2大型并网光伏电站

(2)分布式光伏发电

分布式光伏发电特指在用户场地附近建设,运行方式以用户侧自发自用、多余电量上网,且在配电系统平衡调节为特征的光伏发电设施。它是一种新型的、具有广阔发展前景的发电和能源综合利用方式,它倡导就近发电,就近并网,就近转换,就近使用的原则,不仅能够有效提高同等规模光伏电站的发电量,同时还有效解决了电力在升压及长途运输中的损耗问题。

图6.3 分布式光伏发电

(3)太阳能热发电

太阳能热发电技术是利用高精度聚光器将太阳能这种低密度的稀疏能源汇聚成高密度热能,并进而转换成电能的一种太阳能利用方式,具有零污染物排放、可持续利用、电力调度方便的优点,光热目前处于发展初期,但根据其诸多优势,是光伏发电技术以外的有很大发展潜力的太阳能发电技术。

图6.4太阳能热发电站(槽式、塔式、碟式)

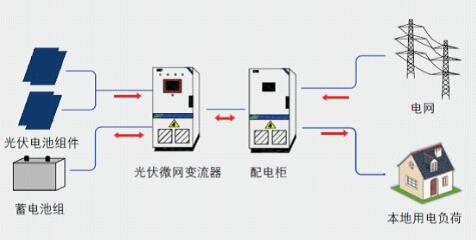

(4)微网光伏系统

微网光伏系统是以分布式光伏发电技术为基础,利用分布式光伏发电系统来形成孤立的电网或者独立的微电网来为偏远地区的居民或者商业用户供电。

微网是智能电网的重要组成部分,能实现内部电源和负荷的一体化运行,并通过和主电网的协调控制,可平滑接入主网或独立自治运行,充分满足用户对电能质量、供电可靠性和安全性的要求。

图6.5 微网光伏(带储能)系统框图

5.2.3光伏产业发展概况

光伏产业是指通过各种技术和工艺环节生产出太阳能电池,并将太阳能电池经过串并联后封装保护形成大面积的电池组件,再配合功率控制器等,形成发电装置的产业链,是半导体技术与清洁能源需求相结合产生的朝阳产业,也是我国战略性新兴产业的重要组成部分。近年来,我国光伏产业充分利用自身技术基础和产业配套优势快速发展,逐步取得国际竞争优势并不断巩固,目前已形成了从高纯硅材料、硅锭/硅棒/硅片、电池片/组件系统集成和光伏产品应用等完整的产业链,产业规模迅速壮大。

5.2.3.1世界光伏产业发展概况

(1)产业规模持续扩大

根据《2015-2016中国光伏产业年度报告》,在光伏应用市场快速增长的带动下,2015年全球各类光伏产品生产规模与产量继续增长,全面走出行业低谷。多晶硅方面,全球产能达到47万吨,产量34.5万吨,同比增长14.2%,其中我国产量16.5万吨,同比增长21.3%,连续五年居全球首位。硅片方面,全球产能约84GW,产量约为60.3GW,同比增长20.6%,我国硅片产能约64.3GW,产量约为48GW,占世界总产量的79.6%。电池片方面,全球产能约为79.2GW,产量约为62.1GW,同比增长23.5%,我国产能约为53GW,产量约为41GW,占世界总产量的66%。组件方面,全球光伏组件产能达到99.8GW,产量达到63.5GW,我国依然是太阳能电池组件的最大生产国,产量达到45.8GW,占世界总产量的72%。

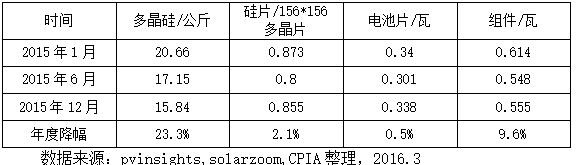

(2)产品价格小幅下调

2015年,随着全球光伏企业产能的逐步释放以及生产成本的逐步下降,光伏产品价格继续下探,其中多晶硅价格降幅较大。2015年1月至12月,多晶硅、硅片、电池片和组件的价格分别下降了23.3%、2.1%、0.5%和9.6%。

表6.2 2015年光伏产品价格变化情况(单位:美元)

(3)产业市场继续转向亚太

中国、马来西亚、中国台湾等亚太地区的配套体系较欧美更加完善,且生产要素成本相对较低。据调研显示,除销售成本、综合开销及行政管理费用,以及利息、物流和担保费用,中国光伏制造商的直接制造成本仅为0.41美元/瓦,而在同样条件下,美国组件制造商的制造成本接近0.5美元/瓦。因此,大量欧美、日韩光伏制造企业将工厂转移至中国及南亚、东南亚地区,2015年,这种产业转移持续推进。同时,随着中国光伏市场的快速扩大,部分国外光伏电站开发商宣布将与中国光伏企业合作在中国开发光伏电站项目。

5.2.3.2我国光伏产业总体情况

我国光伏产业继续保持2013年以来的回暖态势,在国际光伏市场蓬勃发展,特别是我国光伏市场强劲增长的拉动下,光伏企业产能利用率得到有效提高,产业规模稳步增长,技术水平不断进步,企业利润率得到有效提升,产业规模稳步增长,技术水平不断进步,企业利润率得到提升,“在一带一路”战略引导及国际贸易保护倒逼下,我国光伏企业的“走出去”步伐也在不断加快。

(1)产业规模迅速提高,企业盈利能力大幅提升

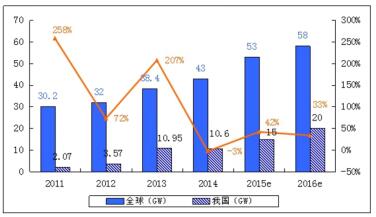

2015年,我国多晶硅开工企业约16家,产能为19万吨,产量达到16.5万吨,同比增长25%,16家多晶硅企业绝大多数处于满产状态,全球产量占比从2014年的45%提高到48.5%;硅片产能达到48GW,同比增长26.3%,全球产能占比从2014年的76%提高到78%,统计37家硅片平均产能利用率达到94%;电池片产量达到41GW,同比增长24.2%,全球产量占比从2014年的65.6%提高到68.3%,统计50家企业平均产能利用率达85%;组件产量达到超过43GW,同比增长20%,全球产量占比从2014年的68.4%提高到71.7%,组件企业平均产能利用率为86%。2015年,我国新增装机约15GW,同比增长逾40%,累计装机量达到约43GW,超越德国成为全球光伏累计装机量最大的国家。2015年,我国光伏企业盈利情况明显好转,大多数企业扭亏为盈。2015年光伏制造业的盈利能力已明显增强。33家规范企业2015年整体经营情况显示,平均利润率达4.7%,比2014年提高30.6%。从细分领域看,组件环节表现要明显好于硅片环节,前10家组件企业平均毛利率超15%。

图6.6 2011-2016年我国光伏新增装机量、增长率及全球新增装机量

图6.7 2011-2016年我国多晶硅产量、增长率及全球多晶硅产量

图6.8 2011-2016年我国光伏组件产量、增长率及全球光伏组件产量

(2)光伏制造全球布局提速,走出去步伐逐步加快

在“一带一路”战略引导及国际贸易保护倒逼下,我国光伏企业“走出去”步伐不断加快。我国光伏企业通过海外建厂、投资建设光伏电站等方式,实现全球化布局。阿特斯、保利协鑫等龙头企业在加拿大、美国和日本光伏项目储备达到700MW以上。部分企业选择在终端市场建厂以贴近市场,如中电电气在土耳其地新建电池及组件工厂,晶澳、天合宣布在印度合资建设电池及组件工厂;部分企业到成本洼地建厂以降低生产成本,如中利腾晖、英利宣布在泰国新建组件厂,卡姆丹克在马来西亚新建硅碇、硅片厂。另外,也有企业通过签订代工协议,以规避“双反”税率,绕道布局全球市场,如昱辉阳光已在7个国家建立了长期代工关系。

(3)弃光限电问题突出,融资难制约光伏发展

目前可再生能源发展规划与电网建设规划的统筹衔接出现问题,区域电网结构限制及外送通道建设滞后,光伏电站集中开发地区面临的限电形势愈发严峻,导致资源丰富地区的优势难以实现。同时,《可再生能源法》的保障性收购要求得不到切实落实,可再生能源发电系统被限制出力的现象十分严重,出现了大范围、常态性的限电、弃光现象。据统计,2015年我国西北地区弃光率达到17.08%,其中,甘肃弃光问题突出,累计弃光电量26.19亿千瓦时,约占全部弃光电量的56%,弃光率达到30.7%。新疆累计弃光电量15.08亿千瓦时,约占全部弃光电量的32%,弃光率达到22.0%。

除了弃光限电外,融资难、融资贵也制约着我国光伏产业发展。我国光伏企业受行业整合以及国外贸易争端等影响,基本丧失在海外资本市场融资能力。而境内融资成本较高,多数光伏企业融资成本在8%左右,部分甚至高达10%。高额的融资成本使得我国光伏企业成本高,大幅侵蚀企业利润。同时,可再生能源补贴资金存在巨大缺口,补贴拖欠较为严重。现行可再生能源补贴申报程序过于繁琐,导致资金调配周期过长,使得发电企业资金流转不畅、财务成本增加,产业链出现发电企业、制造企业、零部件企业间的三角债现象,严重影响了企业的技术创新、技术改造、技术升级、正常经营和经济效益。

(4)技术水平与产品性能不断提升,生产成本持续下降

2015年,在内外环境的共同推动下,我国光伏企业加大工艺技术研发力度,技术水平与产品性能不断提升。骨干企业多晶硅生产能耗继续下降,行业平均综合电耗已降至100kW˙h/kg,部分企业甚至已低于70kW˙h/kg,硅烷法流化床法等产业化进程加快;单晶及多晶电池技术持续改进,晶硅电池生产的每瓦耗硅量由2010年的约7g降低至目前的5g左右,产业化生产的普通结构电池效率分别达到19.5%和18.3%,处于全球领先水平,部分企业生产的N型电池平均转换效率达到22.9%。钝化发射极背面接触(PERC)、异质结(HIT)、背电极、高倍聚光、等技术路线加快发展,部分技术开始批量生产;光伏组件封装及抗光致衰减技术不断改进。在生产工艺水平的驱动下,产品生产成本不断降低,多晶硅全成本降至15美元/kg,领先企业组件生产成本降至2.9元/瓦,光伏发电系统投资成本降至8-9元/瓦以下,部分分布式装机甚至降至6元/W,度电成本降至0.6-0.9元/千瓦时。

(5)光伏市场蓬勃发展,市场应用呈现多元化

光伏应用模式逐步多元化,目前,虽然大型地面电站仍然占据我国光伏装机总量的80%以上,但2015年,我国光伏电站开发呈现与农业、养殖业、矿业、生态治理相融合的多元化发展趋势。受政策拉动,分布式光伏发电规模也不断扩大,主要分布在电力负荷比较集中的中东部地区。光伏水泵、光伏路灯、光伏树及光伏消费品等光伏应用产品型态逐步多样化。

首页 下一页 上一页 尾页

-

国产太阳能液态电池有望2017年面世2024-08-16

-

中电光伏海外产能持续扩大2024-08-16

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16