国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

借壳+收购+剥离 光伏标的江山控股下一步路在何方?

来源:

时间:2017-02-27 08:32:37

热度:

借壳+收购+剥离 光伏标的江山控股下一步路在何方?2017年2月22日,江山控股发布业绩预告,其巨大的信息量,让投资者头晕目眩。首先,在2015年亏损9899万元人民币(下同),与

2017年2月22日,江山控股发布业绩预告,其巨大的信息量,让投资者头晕目眩。

首先,在2015年亏损9899万元人民币(下同),与2016年年中亏损1.37亿的基础上,公司在2016年年底扭亏为盈。

公告中提到3个原因

(1)电力销售业务收入为5.61亿元,同比增长375.4%;

(2)出售联营公司获利1.09亿元;

(3)存款利息收入高达0.46亿元。

其次,2016年营收规模暴跌67.3%,公司归因于,太阳能相关产品的业务,在2015年贡献16.11亿元,今年却是零。

浅显一瞥,似乎又是一家业务衰退,仅靠出售资产强行扭亏的垃圾公司。但是,智通财经在仔细翻阅相关资料后认为,这一切仿佛是公司破茧重生的过程,未来的江山控股十分有看点。

借壳+收购+剥离,江山终成纯净光伏标的

增发数倍原股本的新股后,江山迎来了新主。2013年的江山控股,主营业务还是物业投资、仿真植物业务以及证券投资,全年的营业收入仅有765万元。2014年,江山控股以0.36港元/股的价格,增发65.28亿股新股,为原股本的3.7倍,共计18.64亿元,该项事件完成后,保华嘉泰以70.39%的持股,成为公司的大股东。

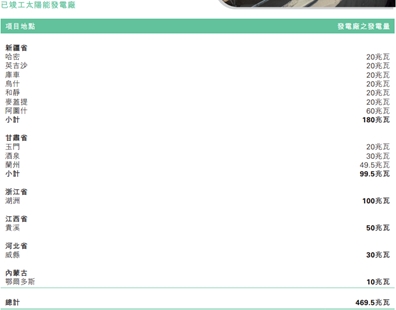

疯狂收购资产,增强光伏发电业务。在新股增发公告中,明确98.1%的募集资金,将用于光伏电站的收购。江山控股完成增发后的当年,便收购了三座位于甘肃、新疆的光伏电站,装机容量达70MW,年底贡献954.7万元营收。2015年,公司在东部和中部等,用电需求较高的地区,继续收购光伏电站,截至年底,公司累计装机容量已达469.8MW,是2014年的6.7倍。

除已竣工电站外,公司还有320MW开发中的太阳能电站,全年营收达1.18亿元,同比增长达1136.3%。

在光伏业务加速扩张时期,公司多次新股增发,为后续运作募集资金。如下图显示,2015年的13.4亿已全部用于收购。

上一篇:绿证会给光伏企业带来春天吗?

-

国产太阳能液态电池有望2017年面世2024-08-16

-

中电光伏海外产能持续扩大2024-08-16

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16