国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

2017年第一季度欧洲清洁能源政策展望

来源:

时间:2017-02-21 15:32:09

热度:

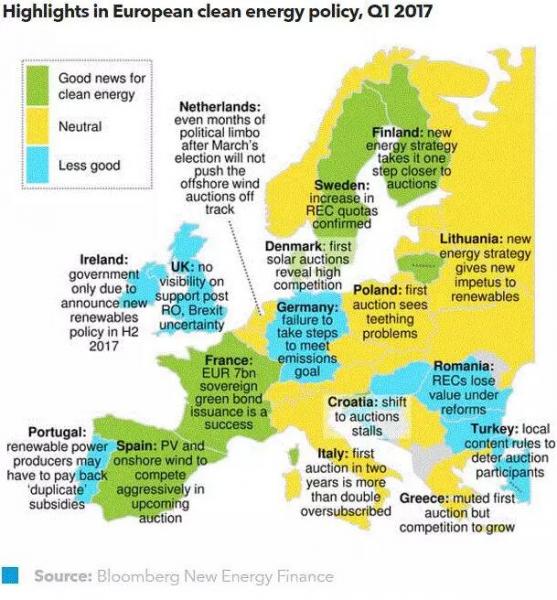

2017年第一季度欧洲清洁能源政策展望2016年,欧洲是全球少数几个清洁能源投资有所攀升的地区(即使仅小幅增加3%,至712亿美元),这主要得益于当地海上风电行业的发展。2016年

2016年,欧洲是全球少数几个清洁能源投资有所攀升的地区(即使仅小幅增加3%,至712亿美元),这主要得益于当地海上风电行业的发展。2016年第四季度,风电在欧洲可再生能源总投资中的比例达到50%。在欧洲各国中,德国是清洁能源投资规模最大的国家,比利时凭借两宗“大单”位列第二,英国的投资情况则连续4个季度出现下滑,仅位列第三。

法国的能源转型法离全面实施又近了一步;该国首支“绿色债券”共吸引了约230亿欧元的需求;法国电力集团(EDF)同意为费斯内姆核电站(Fessenheim nuclear plant)的关闭提供补偿,为此类政策导向型交易开创了先例。

德国政府已承认,该国将无法完成2020年减排目标;且围绕2030年目标的激烈争执也反映出9月大选前夕,德国各党派政治分歧突出的事实。

德国在最近2年内的第6次光伏拍卖中继续保持下降态势,结算价格仅为EUR69/MWh。该国与丹麦举行的联合拍卖更甚,最终结算价格仅为EUR53.8/MWh,降幅已经接近35%。

希腊的首次清洁能源电力拍卖则有些准备不足,这也导致了竞拍者的参与度较低且执行价格较高。我们预计,未来不大可能出现新一轮的光伏热潮,但定于今年举行的2次“纯光伏”拍卖的竞争将更加激烈。

相比之下,意大利最近2年内的首次可再生能源拍卖则出现了明显供过于求的情况,这意味着中标陆上风电项目的真正利润也将相对有限。

波兰的首次正式拍卖“仍有进步空间”,而西班牙的下一轮拍卖则极有可能成为2017年第一季度欧洲市场中最受期待的清洁能源电力拍卖。

-

国产太阳能液态电池有望2017年面世2024-08-16

-

中电光伏海外产能持续扩大2024-08-16

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16