国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

2017年电力行业展望:弃风弃光能否解决?

来源:

时间:2017-02-03 08:34:04

热度:

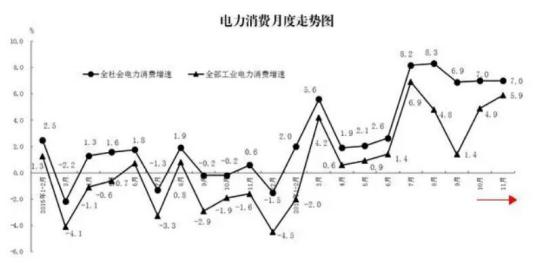

2017年电力行业展望:弃风弃光能否解决?:2016年发展现状截至2016年11月,全国全社会用电量53847亿千瓦时,同比增长5.0%,增速比上年同期提高4.2个百分点,全国电力

:2016年发展现状

截至2016年11月,全国全社会用电量53847亿千瓦时,同比增长5.0%,增速比上年同期提高4.2个百分点,全国电力供需总体宽松。

分产业看,1-11月份,第一产业用电量1002亿千瓦时,同比增长5.2%,占全社会用电量的比重为1.9%;第二产业用电量38119亿千瓦时,同比增长2.6%,增速比上年同期提高3.7个百分点,占全社会用电量的比重为70.8%;第三产业用电量7286亿千瓦时,同比增长11.7%,增速比上年同期提高4.4个百分点,占全社会用电量的比重为13.5%;城乡居民生活用电量7441亿千瓦时,同比增长11.4%,增速比上年同期提高6.7个百分点,占全社会用电量的比重为13.8%。

图1.2015-2016年月度电力消费走势图

对于四大高载能行业而言,1-11月份,化学原料制品、非金属矿物制品、黑色金属冶炼和有色金属冶炼四大高载能行业用电量合计15922亿千瓦时,同比下降0.9%,增速比上年同期提高1.9个百分点;其中,化工行业用电量3956亿千瓦时,同比增长1.2%,增速比上年同期回落1.1个百分点;建材行业用电量2911亿千瓦时,同比增长2.4%,增速比上年同期提高8.8个百分点;黑色金属冶炼行业用电量4407亿千瓦时,同比下降5.0%,增速比上年同期提高3.4个百分点;有色金属冶炼行业4647亿千瓦时,同比下降0.4%,增速比上年同期回落3.2个百分点。这表明高载能行业2014、2015年连续超跌的势头有所遏制,但2016年的企稳状态是受房地产在短期政策下短暂回暖和“去产能”导致的价格过快上涨所诱发。总体来看,高能耗行业进入饱和平台期的判断依然正确。

从电力装机规模来看,截至11月底,全国6000千瓦及以上电厂装机容量15.7亿千瓦,同比增长10.4%,增速比上年同期提高0.7个百分点。其中,水电2.9亿千瓦、火电10.4亿千瓦、核电3352万千瓦、并网风电1.4亿千瓦。

从电源利用效率来看,1-11月份,全国发电设备累计平均利用小时3434小时,同比降低195小时。分类型看,1-11月份,全国水电设备平均利用小时3334小时,同比增加78小时;全国火电设备平均利用小时3756小时,同比降低204小时;全国核电设备平均利用小时6378小时,同比降低385小时;全国风电设备平均利用小时1573小时,同比降低39小时。火电在过剩加剧的背景下利用率继续恶化,而可再生能源“三弃”问题有进一步加剧的势头。

2017年电力发展展望

(一)电力需求展望

从2016年电力需求来看,1-11月全社会用电量增速有所回升,除了三产和居民用电保持高速增长外,二产也拉动了用电量的增长,其中四大高载能行业用电量增速同比下降0.9%,增速比上年同期提高1.9个百分点,这也是前11个月用电量增速回升的一大原因。2016年9月后工业用电有回升站稳的态势,预期2017年增速会回调后企稳。

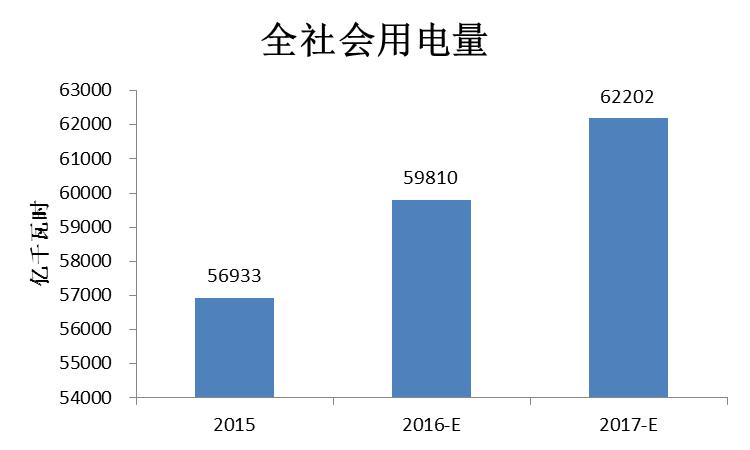

综合来看,预计2017年我国全社会用电量增速约4%,比2016年有所放缓。首先,12月9日召开的政治局会议提出的“稳中求进”工作总基调对指导明年经济工作具有特别重要的意义。此外,强调要深入推进“三去一降一补”,推动五大任务有实质性进展。这就意味着2017年第二产业、特别是高能耗行业用电量增长将维持负增长或低增长态势,不会对全社会用电产生积极贡献。其次,产业结构调整和转型升级效果持续显现,第三产业用电量增速将继续保持高速增长,电力消费结构持续调整。另外,居民用电量增长将继续保持较快的增长,不过考虑到2016年的温度负荷因素,预计2017年居民生活和三产增用电速将低于2016年水平。

图2.2017年全社会用电量预测

(二)电力供应展望

电力发展“十三五”规划指出,为保障全面建成小康社会的电力电量需求,预期2020年全社会用电量6.8-7.2万亿千瓦时,年均增长3.6-4.8%。电源结构方面,非化石能源发电装机达到7.7亿千瓦左右,气电装机增加5000万千瓦,达到1.1亿千瓦以上,占比超过5%;煤电装机力争控制在11亿千瓦以内,占比降至约55%。

展望2017年电力供应形势,重点是各类电源的投产新增情况。其中,由于水电和核电建设周期长,新增供应能力较为明确。据相关项目资料统计,预计2016-2017年水电将新增发电能力480万千瓦,核电将新增发电能力1378万千瓦;到2017年,我国水电装机规模将达到3.02亿千瓦,核电装机规模将达到4078万千瓦。另据有关分析,2017年预计新增风电并网装机容量2000万千瓦、新增光伏发电并网装机容量1800万千瓦。由此可得2017年全国电力供应能力展望(表1)。

根据项目批复及在建情况,预计2016、2017年年均将投产5000万千瓦的煤电。这也就意味着到2017年末,煤电装机容量将达到10亿千瓦。根据电量平衡的计算结果,预计2017年煤电项目利用小时数约为4072小时,而火电行业平均利用小时数预计将跌破4000小时。

图3.2005-2017年火电利用小时数变化情况

(三)发电耗煤展望

2014年来国家能源主管与环境管理部门陆续发布了煤电节能减排改造政策、计划与推进政策,体现了煤电行业能效提升的发展目标与方向,同时也反映了主管部门对于煤电机组节能减排改造的决心与态度。根据中国电力企业联合会公布的数据,截至2016年11月全国煤电机组平均供电煤耗为313gce/kWh,在2015年的基础上进一步下降了2gce/kWh。我们预计2017年供电煤耗会进一步降低到312gce/kWh。

图4.2005年来火电发供电煤耗变化趋势分析

就发电耗煤量而言,2013年达到了12.21亿吨标准煤,此后2014、2015年由于煤电发电量下降而连续两年降低。根据2016年、2017年的煤电发电量和发电煤耗率的走势,我们预计2016、2017年发电耗煤量有小幅回升,2017年预计达到11.94亿吨标准煤,仍未回升到2013年的水平。

如果“十三五”期间新增电力需求的主体以新增清洁电源为主来满足,煤电发电量增幅有望控制在1.5%-2%左右;同时煤电发电效率继续稳步提高,那么“十三五”后三年将能继续以每年约2000万吨标煤的发电用煤增量保障电力供应。上述分析成立的话,整个“十三五期”间电力行业可以约11.6%的煤电电量增长和9%的发电用煤增长来保障23%的全社会用电量增长,电力供应结构清洁化的势头进一步加强。这也从另一个侧面印证了控制煤电装机规模无序增长的必要性。

首页 下一页 上一页 尾页

-

国产太阳能液态电池有望2017年面世2024-08-16

-

中电光伏海外产能持续扩大2024-08-16

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16