国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

2016年中国危废处理市场现状分析及发展趋势预测

来源:

时间:2016-12-06 16:04:40

热度:

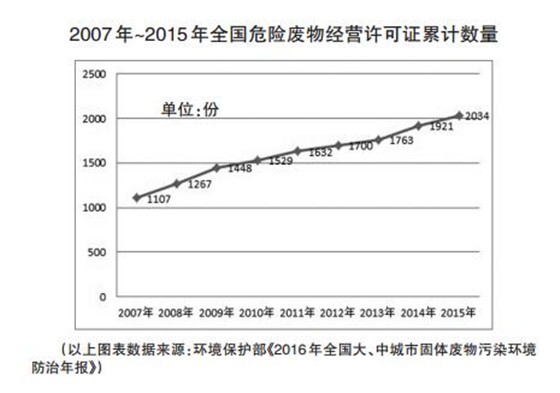

2016年中国危废处理市场现状分析及发展趋势预测 环境保护部近日公布的《2016年全国大、中城市固体废物污染环境防治年报》(以下简称《2016年报》)显示,全国危险废物处理能力

环境保护部近日公布的《2016年全国大、中城市固体废物污染环境防治年报》(以下简称《2016年报》)显示,全国危险废物处理能力明显提高,截至2015年底,各省(区、市)累计颁发的危险废物(含医疗废物)经营许可证共2034份,比2014年增加113份,全国危险废物经营单位核准危废处理能力达5263万吨/年,较同期提高959万吨/年。

对此,华融证券分析认为,未来3年~5年危废处理行业有望持续保持高景气度,危废“黄金时代”已经开启。而据中信建投证券预计,我国危废处理需求未来5年将保持15%的复合增长率,到2020年危废处理市场空间有望达到近1867亿元。

但是,“危废行业健康发展,还需综合平衡危废处理能力区域布局,避免有危废处理企业‘吃不饱’、有的区域的危废长期堆放得不到处置。另外,将来要重视危废综合利用技术研发。”业内人士表示。

政策、监管加严催生巨大危废处理市场

“十三五”期间,危废台账制可能全面推行,众多跨界者强势进入,抢占危废处置市场,行业盈利水平较高且盈利率趋于平稳

近年来,随着治理危废相关法规、政策的颁布实施,更多的治理需求不断释放。今年6月,新版《国家危险废物名录》(2016版)的施行,推动危废管理走向科学化、精细化。“土十条”强调要加强工业三废污染的源头监控,把危险废物作为管控重点。

有业内人士透露,“十三五”期间,危废台账制可能全面推行,危险废物的违法处置将会得到进一步遏制,危险废物动态监管逐步加强,管制将更加规范化、严格化。

对此,华融证券分析认为,从市场供需关系来看,目前危废处置能力严重不足,短期内供不应求的现象将持续。供不应求的现状推高了危废处置价格,危废处理市场越来越受到污染治理企业和资本市场重视。

受行业高景气度、高盈利率吸引,近年来,众多跨界者强势进入,抢占危废处置市场。根据华融证券统计,除了主营业务为危废处置的东江环保外,目前已有14家上市公司先后跨界布局危废处理领域。其中,雪浪环境和东方园林通过外延并购快速扩张,高能环境、瀚蓝环境、巴安水务、金圆股份等公司也纷纷进军危废。

目前,危废处理市场盈利水平较高且盈利率趋于平稳。华融证券分析人士表示:“危废的主要处置手段包括资源化综合利用和无害化处置两种。资源化利用由处置企业向上游产废企业付费购买,再把提炼出的资源化产品出售。无害化处置则是处置企业根据政府指导价格向产废企业收费。其中,资源化利用的产品价格受到金属价格波动的影响,无害化处置方式由于供不应求,其盈利水平较高且近年来稳中有升。”

首页 下一页 上一页 尾页

-

国家能源局 国家安全监管总局关于印发 光伏发电企业安全生产标准化 创建规范的通知2024-08-16

-

加快推进平价上网是国内光伏企业的共同使命2024-08-16

-

日本企业寄希望于海上风电重整旗鼓2024-08-16

-

风电等新能源企业提供进军国际市场好机会2024-08-16

-

借势“一带一路”战略构想 风电企业谋求“走出去”2024-08-16

-

环保部:全国重大环境风险级别企业共4000多家2024-08-16

-

京津冀融资300亿元用于节能减排2024-08-16

-

上海881家企业被列入环保“黑名单”罚款逾5000万元2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

能源互联网行动计划将出台 多类企业蜂拥而至2024-08-16

-

能源互联网行动计划将出台 多类企业蜂拥而至2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

上海881家企业被列入环保“黑名单”罚款逾5000万元2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16

-

粉煤灰利用的突破创新 恒达重塑企业环保新形象2024-08-16