国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

“630”电价调整节点对光伏行业弊大于利,地方指标发放迟缓为核心痛点

来源:

时间:2016-12-05 12:08:32

热度:

“630”电价调整节点对光伏行业弊大于利,地方指标发放迟缓为核心痛点 正在走流程的2017年光伏上网电价文件中明确指出,“2017年以前备案并纳入以前年份财政补贴规模

正在走流程的2017年光伏上网电价文件中明确指出,“2017年以前备案并纳入以前年份财政补贴规模管理的光伏发电项目,但于2017年6月30日以前仍未投运的,执行2017年标杆上网电价”。这意味拿到2016年补贴规模指标的光伏电站,需要赶在2017年6月30日之前建成并网,行业又要赶一个“630”了。虽然最早一版征求意见稿是“630”,但在更新的一版征求意见稿中,这个日期还是“930”。如今即将发布的电价调整文件中落定的“630”又将对行业产生剧烈影响。

从2011年的“1230”到后来的几个“630”,中国的光伏企业早已习惯了这种“最后期限”。但从实际看,这种期限的设定对行业弊大于利。设置这个期限,可以督促企业按时完成项目投资,规范行业发展,但从以下角度,我们来探讨下弊端。

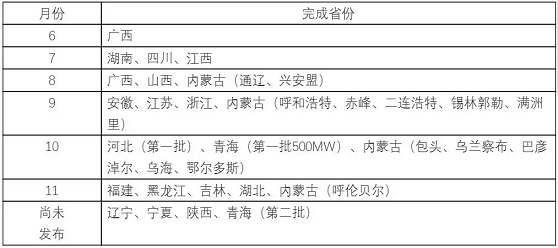

黑龙江、内蒙古等地刚完成指标分配,辽宁、宁夏等地指标分配尚未完成

2016年6月初,半年过去了,国家能源局才迟迟下发了2016年全国各省光伏发电规模分配方案。此后各省陆续开展了指标分配工作,但截至12月初,辽宁、宁夏、陕西等地尚未完成指标分配工作。

以下为各省指标分配完成的时间表

如上图所示,吉林、黑龙江、内蒙古等部分区域都是在11月才完成指标分配。

在山东以北的地区,从11月到次年的3月底都处于冬季施工期。因此,辽宁、吉林、黑龙江、内蒙古部分地区、陕西等地都将面临冬季无法开工的现状。在这些区域,只有在2017年3月以后才能开始施工,留给这些地区项目业主的施工期只有3个月左右的时间。短期抢工的质量控制、产品采购等诸多方面也将受到影响和制约,此外电站的外线接入工程也是工期能否顺利完成的另一痛点。

或将引起组件价格不良波动

在光伏成本持续下降的过程中,这种节点式的操作,或将导致组件价格逆向波动。事实上,从2016年上半年的市场情况看,在各家纷纷抢装630的过程中,现货组件价格出现了2毛钱/瓦左右的上涨。

事实上,由于三类地区只下调了2分钱/千瓦时的电价,导致630抢装在部分地区并不具备经济性,但由于地方为了指标分配核查装机完成情况,导致630结束后,河南、山东等地仍然出现了连夜安装组件的怪相。而此次三类地区的下调幅度较大,一类地区下调0.2元/千瓦时,二、三类地区下调0.18元/千瓦时,因此抢装必然更加激烈。

如果2017年上半年出现为抢装而导致的组件供求关系紧张进而带来价格上涨,而下半年市场出现断崖式需求下滑的话,中国的光伏制造业将面临新的运营困境。

关于2017年的组件供应,有两位一线企业的主管人员发表了以下观点,仅供参考

甲1,除了领跑者项目,甚至包括个别领跑者项目,采用单晶设计方案的电站都应该改成多晶,因为只有多晶才有机率在合理价格基础上保证供应。2,现在应该用最快的速度采购组件,打越多的定金越好,因为组件厂明年会随时毁约。四五月份临时采购价格会比现在高15%,甚至以上。3,从这份文件可以看出,险恶用心也好,良苦用心也罢,政府的意图昭然若揭。最后,我宣布,一个时代就快结束了,当然,新的时代也会开始,但新时代一定有新物种,无论如何都要进入储能、户用、售电等领域了。

乙一早起来看了看上网电价下调消息的余波,一堆貌似专业人士又在预测说按这个上网电价组件价格应该在2.5~2.8左右。我想说的是作为一个一线组件销售人员可以负责任的说在不赔本的情况下组件的价格不是根据成本核算出来的,是根据市场供需解决的。多少业主血淋淋的教训,今年从630开始一直观望,我不止一次的劝说业主3季度是价格洼地抓紧采购,但多少业主听信媒体唱衰,一拖再拖。结果呢,四季度没账期价格高。说白了一个组件厂当价格降到成本线以后宁肯关停产线也不会赔钱去生产。经历了一次洗礼的光伏企业已经不会那么盲目了。所以我站在一个中立的角度分析,如果要抢630电价的这两个月下单是最合适的,就算价格贵1毛钱2毛钱那也比630以后电价降了合算,成本增加的这2毛钱无非就是1度一年的电差价的问题,电价可是25年的。如果不抢630,或者领跑者中标价格已经在标杆电价下方的抢不抢630就无所谓了,倒是可以等17年3季度开干成本低。个人观点仅供大家结合事实参考。现在这个电站就跟炒股一样,不能听风就是雨。

最后,以下图祝愿中国光伏企业能顺利完成2017年“6.30”抢装任务。

-

国产太阳能液态电池有望2017年面世2024-08-16

-

中电光伏海外产能持续扩大2024-08-16

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16