国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

国家税务总局:光伏发电及“农光互补”均没有税收优惠

来源:

时间:2016-11-14 17:12:12

热度:

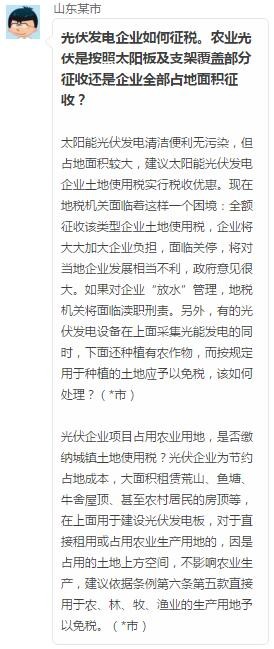

国家税务总局:光伏发电及“农光互补”均没有税收优惠 当农业光伏面临变更占地土地的性质时,另一个问题也逐渐浮出水面——土地使用税。日前,山东某市针对光伏电站

当农业光伏面临变更占地土地的性质时,另一个问题也逐渐浮出水面——土地使用税。日前,山东某市针对光伏电站的土地税征收问题上,向上一级税务系统征询意见时,得到的回复如下

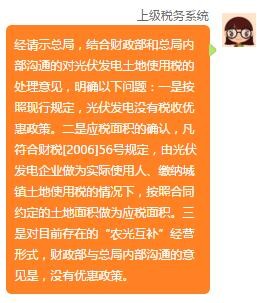

经请示总局,结合财政部和总局内部沟通的对光伏发电土地使用税的处理意见,明确以下问题一是按照现行规定,光伏发电没有税收优惠政策。二是应税面积的确认,凡符合财税[2006]56号规定,由光伏发电企业做为实际使用人、缴纳城镇土地使用税的情况下,按照合同约定的土地面积做为应税面积。三是对目前存在的“农光互补”经营形式,财政部与总局内部沟通的意见是,没有优惠政策。

在光伏电站建设中涉及土地税收的主要包括两类,分别是土地使用税和耕地占用税。然而,由于之前并未有明确的法律条文对光伏电站的土地税收进行明确规定,故在电站开发的具体实施过程中,各地对于土地征税问题的处理也并未统一。

先来分析下城镇土地使用税。根据《中华人民共和国城镇土地使用税暂行条例》第二条,“在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税(以下简称土地使用税)的纳税人,应当依照本条例的规定缴纳土地使用税”。

按照该说法,城镇土地使用税是否需要缴纳主要根据光伏电站选址的类型,如果是建在“城市、县城、建制镇、工矿区范围内”内则需要缴纳,与光伏电站的建设形式并无太大关系。在上述回复中也明确了,无论何种形式的光伏电站用地,都没有税收优惠。

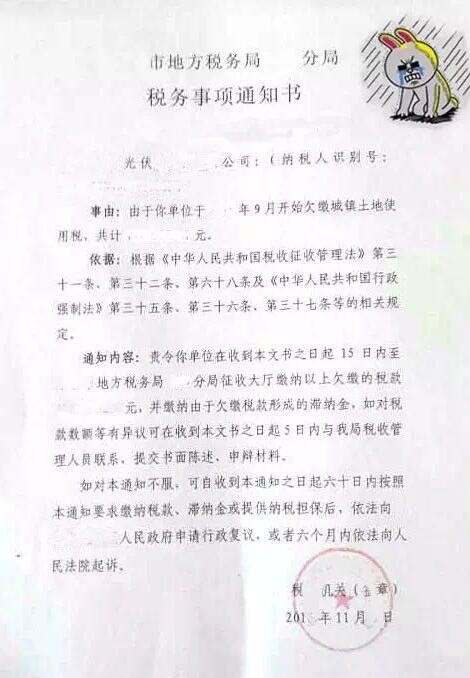

某光伏企业近日收到的城镇土地使用税催缴通知

-

国产太阳能液态电池有望2017年面世2024-08-16

-

中电光伏海外产能持续扩大2024-08-16

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16