国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

马斯克承诺SolarCity明年进帐10亿?

来源:

时间:2016-11-04 11:00:35

热度:

马斯克承诺SolarCity明年进帐10亿?:有了特斯拉第三季漂亮的财报数据,马斯克终于要实现“向反对者脸上扔馅饼”的承诺,似乎连收购SolarCity也成

:有了特斯拉第三季漂亮的财报数据,马斯克终于要实现“向反对者脸上扔馅饼”的承诺,似乎连收购SolarCity也成了投资者眼中“可以坐下来谈谈”的事情。然而,马斯克还没来得及丢“馅饼”,就先扔给投资者们一个具有炸弹威力的预测。

“到2017年,SolarCity将给合并后的公司带来超过10亿美元的营收;未来3年内将在特斯拉的资产负债表上添上5亿美元现金。”

这个重磅消息出现在周二特斯拉在收盘后发布的“致投资者公告”里。与以往公司说服投资者的“论调”不同,这一次特斯拉的声明显得“自信感爆棚”:

“当年人们曾一度质疑特斯拉制造电动车的实力,但后来Model3几个月内激增的订单量却让这些言论变得悄无声息;那些曾经质疑特斯拉没有盈利能力的人也在最近没了声音。因此,对于那些唱衰太阳能与电池设备的人(这里暗指分析师),你还会相信他们的话吗?”

虽然这个类比听起来有那么点意思,但这需要马斯克拿出更有力的证据来说服投资者。从这封公告的大体内容来看,为了提高11月17日的收购案投票表决通过率,特斯拉给出的收购理由可以概括为3点:

第一,收购SolarCity符合特斯拉的未来发展战略。有了SolarCity,特斯拉将成为全球唯一的垂直一体化能源公司,为用户提供一站式购物体验──汽车、家用电池、太阳能屋顶……满足他们对清洁能源的所有需求。譬如,特斯拉与SolarCity刚刚在上周共同推出了太阳能屋顶与新款家用电池。

第二,SolarCity会给合并后的公司带来巨大收益:1年内10亿营收,3年内5亿现金(刚才已经提到)。针对SolarCity目前的巨额负债,特斯拉给出的理由是:多半债务都是为太阳能项目融资欠下的,没有追索权,而客户付款带来的现金流就可以冲抵这些债务。

第三,合并后的公司也将减少特斯拉超级电厂Gigafactory存在的产能危险。有了太阳能与储能设施的无缝对接,公司在电池产业中的发展将比汽车市场更加有利可图。总之,SolarCity将使Gigafactory的发展潜力扩大到极致。

第一个点已经被马斯克在各种公开演讲中反覆提起。但很多投资人给出的反驳理由简单──为了喝一杯牛奶,难道还要买下一头乳牛和整片草原?他们认为,为了一辆特斯拉就画一张如此巨大的饼,这个体量有限的市场装不了马斯克的野心。

再综合3点来看(特别是第二点),这的确是特斯拉一次十分大胆且冒险的声明。实际上,这个目标的实现难度可能不亚于马斯克“10年后送地球人上火星”这个承诺。

对此,投资者的反应再正常不过:公告发布后,特斯拉股价在盘后交易中下跌1个百分点至188.82美元,而SolarCity则基本没有发生变化,维持在每股19.06美元。

实际上,如果从SolarCity居高不下的资金消耗率以及靠出售债券(马斯克经常自掏腰包购买债券)和政府补贴来“续命”的现状来看(排除马斯克个人因素),许多分析师将这桩交易给特斯拉带来的影响形容为“致命”其实并不为过。

做为一家从来与盈利不沾边的公司,SolarCity的负债金额在2016年第三季初累积高达33.5亿美元(该最新数据来自彭博社)。公司把融到的钱基本都用来投资了十分昂贵的太阳能电池板,然后再把这些光伏系统以低廉的价格租给居民,但租赁合同的付费期限却长达几十年(协议一般为20年)。

可想而知,在这种投资巨大但回报却绵绵无期的商业模式下,SolarCity的资产负债表会长成什么样子。

此外,曾经风光无限的爱迪生太阳能公司(SolarCity的最大竞争对手之一)因负债161亿美元在4月申请破产保护,成为今年以来美国规模最大的破产案。有了这个前车之鉴,再加上国际能源价格走势低迷等客观因素,特斯拉投资者对SolarCity怀有强烈的厌恶感倒是可以理解。

不过,最能说明SolarCity有问题的还应该是其第二季财报呈现出的3个数据:光伏系统装机量、成本以及现金量。

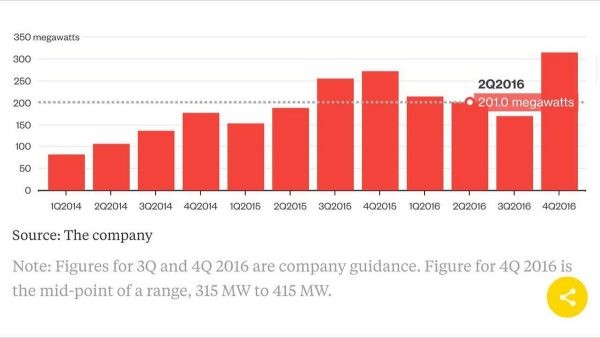

SolarCity第二季的太阳能面板装机量(201兆瓦)虽然勉强达到了分析师预期,但公司在8月财报会议上给出的Q3预期却仅为170兆瓦。与2015年同期相比,跌幅将高达30%(下图)。

▲很明显,从2015年第四季装机量就呈现下滑趋势。

这就意味着,按照公司设定的全年安装目标(全年900~1000兆瓦,这还是调低的目标),SolarCity员工的工作量要在第四季达到一次“喜马拉雅式飞跃”──315~415兆瓦。

首页 下一页 上一页 尾页

-

国产太阳能液态电池有望2017年面世2024-08-16

-

中电光伏海外产能持续扩大2024-08-16

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16