国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

环卫服务行业深度研究报告(上)

来源:

时间:2016-09-04 18:43:59

热度:

环卫服务行业深度研究报告(上) 当前环卫行业面临人力成本占比高、机械化率低、老龄化严重等问题,政府面临财政和环境压力,有动力推动环卫市场化。我们测算环卫市场空间高达1250 亿

当前环卫行业面临人力成本占比高、机械化率低、老龄化严重等问题,政府面临财政和环境压力,有动力推动环卫市场化。我们测算环卫市场空间高达1250 亿元,但目前渗透率仅为15%左右,预计未来有望快速提升至60%以上。相关政策推出加速推动环卫市场化,国家层面上,十八大政府工作报告明确我国服务型政府定位,公共服务市场化改革大幕全面开启;地方层面上,已有上海、福建、北京、天津、江西等多省市出台政策将环卫作业推向市场。15 年以来,相关环卫公司签约环卫服务总金额超过15 亿元。

美国环境标准提升推动环卫市场化(市场化率超过65%),市场集中度高(前三家市占率合计达到40%以上),固废全产业链布局(涵盖环卫、回收、终端处置等)。其中WM 凭借规模优势不断展开收购兼并,逐步成长为美国固废管理行业龙头公司,年收入规模达到130 亿美元,市值300 亿美元,主要业务涵盖固废收运、中转、回收填埋等。

梳理垃圾焚烧和脱硝行业发展历程我们总结出环保行业的投资范式,即寻找大市场空间、低渗透率且行业有催化剂的行业/阶段,对应行业/公司订单加速释放,提升市场对于公司未来业绩增速的预期,此阶段公司股价往往有较强的表现。政策推动下,我国千亿环卫服务加速市场化进程,未来市场化程度有望提升至50%以上,地方政府正积极推动环卫行业市场化,资本涌入又会加快这一趋势。15 年主要上市公司环卫服务收入大幅增长,增速达153%,预计16、17 年主要上市公司环卫服务订单仍将进一步加快。

启迪桑德是国内最具WM 基因的环卫公司:环卫项目扩张迅速,截至2016 年上半年公司已投入运营的环卫服务项目84 个(比15 年增加44 个),实现环卫收入3 亿元(同比增长295%)。公司在垃圾终端处置、再生资源回收已经实现全国性布局,打造固废全产业链;大股东参与定增,资金实力雄厚,为持续扩张提供支持。

龙马环卫在环卫设备市占率不断提升,特别是在2015 年市场环卫车总产量下降18.35%的情况下,公司环卫车辆市场占有率逆势创新高达到6.83%;环卫服务方面,公司中标海口、沈阳等标杆项目,在手订单超过4.6亿元/年,形成示范效应后逐步向全国推广;公司推出605 万股限制性股票的股权激励,解锁条件对应2016-18 年净利润不低于1.82/2.36/3.19 亿元,完善经营管理层利益共享机制,彰显公司对未来发展信心。

风险提示:环卫市场化速度推进不及预期;环卫项目投资带来融资压力

低渗透、政策催化,千亿环卫服务空间加速市场化

多重压力倒逼,千亿环卫服务市场亟待转型升级

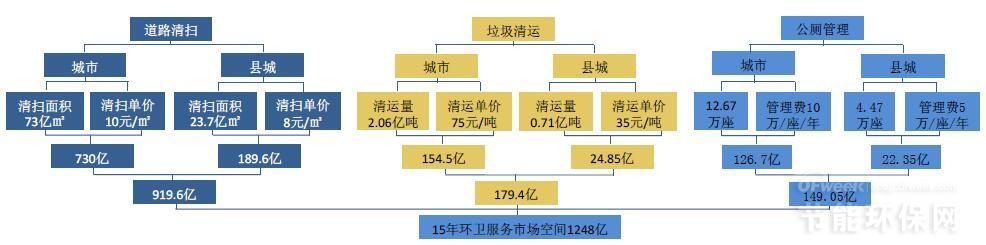

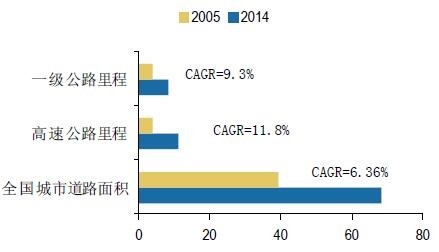

环卫服务市场空间超过千亿。我们测算15年我国城市道路清扫、垃圾清运、公厕管理市场规模分别达920亿元、180亿元和150亿元,合计达1250亿元。未来随人口增长、城镇化率提升及交通基础设施扩建导致环卫服务范围拓展及质量提升、环卫单价上涨,2020年环卫市场空间有望2000亿元,复合增长率达10%。

图1:我国环卫市场空间达1250亿元

图2:我国城镇人口规模持续增长(单位:百万人)

图3:交通基础设施不断扩张(单位:万公里,亿平米)

6 首页 下一页 上一页 尾页

-

电力市场化改革年内启动 试点电力现货市场2024-08-16

-

美国:繁文缛节是光伏高价格的罪魁祸首2024-08-16

-

俄罗斯仍是美国最大非OPEC原油来源国2024-08-16

-

由于光伏+储能用户的“脱网”趋势,美国电网陷入危机2024-08-16

-

SolarWorld在美国生产五栅太阳能光伏组件2024-08-16

-

京津冀融资300亿元用于节能减排2024-08-16

-

鉴衡认证为美国First Solar颁发中国金太阳认证证书2024-08-16

-

全球最大太阳能飞机“阳光动力2号”离开南京飞往美国2024-08-16

-

康菲石油CEO:未来几年美国页岩油产量将增加2024-08-16

-

GTM:到2019年美国储能将达到848MW2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

农业部1亿美元投资推动美国生物质能发展2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

GTM:到2019年美国储能将达到848MW2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16