国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

【视点】我国新能源金融服务亟待创新

来源:

时间:2016-07-07 12:08:14

热度:

【视点】我国新能源金融服务亟待创新当前我国新能源产业的金融服务较为滞后,集中体现为融资方式较少、融资成本偏高和融资审批趋严。作为产业发展的关键一环,金融机构亟需聚焦产业需求,创新金

当前我国新能源产业的金融服务较为滞后,集中体现为融资方式较少、融资成本偏高和融资审批趋严。作为产业发展的关键一环,金融机构亟需聚焦产业需求,创新金融供给,服务新能源产业新发展。

金融支持是新能源产业发展的关键一环。由于我国新能源产业发展面临的诸多风险因素,导致与之配套的金融服务较为滞后,极大制约了新能源产业的持续健康发展。

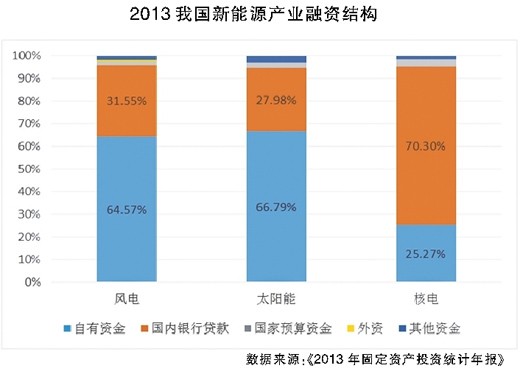

首先,融资方式较少。从融资渠道来看,新能源项目资金主要来源于企业自有资金和国内贷款。2013年,自有资金和国内贷款在风电、太阳能、核电项目融资结构中的比例分别达到96.11%、94.77%和95.57%。由于新能源企业上市门槛较高以及我国债券市场发展相对滞后,直接融资仅占资金来源的10%左右。而多数风险投资机构对新能源项目的投资尚处于探索阶段,投资规模较小。从融资工具来看,国内金融结构匹配新能源产业的融资产品体系较不完善,新型抵押担保、信托、可转债、互联网融资等创新融资工具应用较少。

其次,融资成本偏高。相对于欧美发达国家来说,国内新能源项目的融资成本普遍偏高。据统计,我国光伏企业的平均融资成本在8%左右,部分企业高达10%,而境外融资成本仅有3%-5%左右。

最后,融资审批趋严。国内金融机构普遍收紧对新能源企业的信贷融资,对新能源项目的贷款审批流程较为严格复杂,要求更多的风险抵押。以风电和光伏装备制造环节为例,国内金融机构对其贷款权限都已收回到总行,基本上采取限制态势。

“十三五”期间,绿色经济将成为新常态下新的战略选择,预计我国新能源产业将步入新一轮发展机遇期。新能源业务将成为金融机构业务发展的“新蓝海”和转型升级的“助推器”,为其带来长期稳定的业务收入来源和新的利润增长点。从这个意义上来说,金融机构亟需聚焦产业需求,创新金融供给,服务新能源产业新发展。

首先,针对新能源企业的融资难问题,着力拓宽融资通道,创造良好融资环境。从间接融资的角度来看,一是依托商业银行在金融服务、资金融通、网点渠道等方面的优势,大力发展绿色金融和科技金融,合理把握信贷投放的总量和结构;二是完善银行、担保、租赁、保险、信托等机构的合作机制,拓宽新能源产业的多元化融资渠道。从直接融资的角度来看,加快多层次资本市场建设,积极发展直接金融机制和创新直接金融产品,大力支持符合条件的新能源企业发行上市,提高直接融资占比。

其次,立足新能源企业多元化、专属化的服务需求,着力创新业务模式,提供全面高效服务。一是根据新能源项目投资周期较长、收益回报较慢、资金成本承受能力不高的特点,积极开发收费权质押、特许经营权质押、未来收益权质押等多种担保方式,建立健全以投贷联动为核心的金融服务;二是针对新能源企业不同发展阶段和产业链各个环节的服务需求,打造差异化产品体系。提供理财、现金管理、财务顾问等“融资+融智”、“商行+投行”的差异化服务,围绕行业龙头企业完善供给链金融服务。

再次,根据新能源企业快捷化、便利化的现实需求,着力整合业务渠道,不断提高服务质量和水平。一是借助互联网、云计算、大数据等新兴技术手段,推动网上银行、手机银行等新型渠道发展,提升金融供给的配置效率和服务水平;二是搭建入口多样化的获客平台,优化业务审批流程,缩短融资链条,提高信贷投放效率,确保企业需求得到快速有效满足。

最后,依据新能源企业的企业信誉、偿债能力和经营状况,着力提高风险定价水平,切实降低企业融资成本。一是运用大数据对新能源企业进行分类识别和层级细分,提高风险定价水平,根据企业信誉和偿债能力实施精细化、差异化定价;二是探索匹配源产业的风险控制模型和手段,完善贷后、投后管理的手段,有效规避风险隐患。

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

重点服务风电等新能源送出的特高压输电工程开工2024-08-16

-

2016年新能源汽车补贴标准公布 2.5万起2024-08-16

-

400公里续航新能源车年内面世2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16