国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

从竞争格局看我国光伏产业的发展态势

来源:

时间:2016-06-27 18:01:09

热度:

从竞争格局看我国光伏产业的发展态势:历经两年的洗牌调整,2013年,我国光伏行业开始触底反弹。2015年,光伏产业总体呈现出稳中向好趋势。但同时,光伏产业的持续发展还面临国内产能过

:历经两年的洗牌调整,2013年,我国光伏行业开始触底反弹。2015年,光伏产业总体呈现出稳中向好趋势。但同时,光伏产业的持续发展还面临国内产能过剩、国外贸易保护主义以及低价倾销的内忧外患。

一、从产业链分析看我国光伏产业的竞争格局

太阳能光伏主要包括晶体硅电池、薄膜电池和聚光电池三种,由于聚光电池尚未实现规模化生产,薄膜电池光电转换效率较低,晶硅电池是光伏产业的主流。目前全球晶硅光伏电站中仅有30%在使用单晶硅,且主要集中在欧美等少数发达国家,在国内应用较少。因此,本研究主要针对多晶硅电池进行分析。

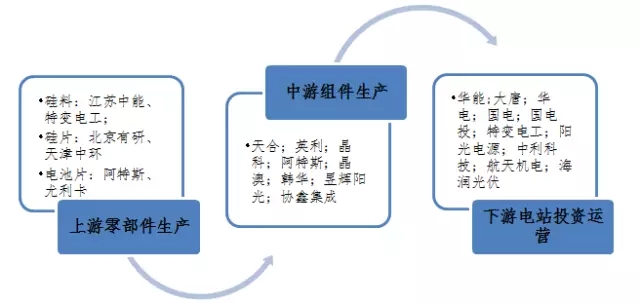

光伏产业链包括上游的硅料、铸锭、切片、电池片等零部件生产企业,中游的光伏组件生产企业,以及下游的电站运营企业。

图1 光伏产业链及代表企业

首先,从上游硅料生产来看,面临海外低价倾销冲击,优质产能相对不足。

下游电站投资的回暖,直接带动上游多晶硅企业的生产飘红,全行业开工率达到85.4%。2015年,我国多晶硅产能达到18.8万吨,多晶硅产量达到16.5万吨,同比增长21.3%。同期,国外多晶硅进口量在我国国内的市场份额持续下滑至40%左右(如图2所示)。

图2 2008~2015年我国多晶硅产量及增速

(数据来源:中国光伏行业协会)

2013年以来,我国多晶硅行业集中度显著提高,超过万吨产能的企业达到六家,占全行业产能的比重达到76.6%,其中,江苏中能产能为6.8万吨/年,占比36.2%。行业产能利用率进一步提高,从2014年的84.6%提升至90.9%(如表1所示)。部分企业已突破国外企业的技术封锁,掌握了完全自主权的多晶硅生产技术,并初步具备实现进口替代基础。

但同时,我国多晶硅行业还存在一些技术和市场性难题:

一是技术上虽突破了海外封锁,但正遭到来自美国、韩国和欧盟企业低价倾销的冲击,2015年有11.6万吨国外多晶硅进入中国市场;

二是总产能相对过剩,但优质产能不足。成本低于25美元/公斤的多晶硅优质产能不足,在进口多晶硅的低价冲击下出现了全行业亏损的状况;

三是在多晶硅电池设备方面,国内还不能实现完全自主配套。如硅片金刚线切割设备、多晶硅电池的制绒、湿法腐蚀设备和自动插片机设备等,主要依赖进口。

首页 下一页 上一页 尾页上一篇:宜昌再生资源循环利用产业园开工

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

我国风机出口近200万千瓦 新兴市场潜力巨大2024-08-16

-

生物质颗粒推动我国绿色能源向前发展2024-08-16

-

我国规划建设三个海洋能海上潮汐发电试验场2024-08-16

-

我国将提高“十三五”期间煤层气开发利用补贴标准2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16