国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

解读风口之下的光热产业(二)

来源:

时间:2015-10-21 12:00:33

热度:

解读风口之下的光热产业(二) 截至2014年底,全球光热发电的累计装机容量达到4.5GW。其中,西班牙和美国两大传统市场仍占到90%的比重。西班牙曾依靠较高的上网电价水平实现了光

截至2014年底,全球光热发电的累计装机容量达到4.5GW。其中,西班牙和美国两大传统市场仍占到90%的比重。西班牙曾依靠较高的上网电价水平实现了光热的大发展,但后期由于财政负担过重政府减少了对光热的补贴,致使近两年该国的光热产业陷于沉寂。

美国依靠可再生能源配额制以及税收优惠和贷款担保政策推动了光热产业的发展,成为2014年新增装机容量最大的国家,但由于税收优惠政策2016年到期之后是否会延续面临不确定性,因此美国许多规划开发的项目都已暂停开发。南非、印度、摩洛哥等新兴市场在逐渐崛起,其2015年新增装机将首次超过美国和西班牙两大传统市场。新兴市场在发展光热产业时大多采用的是竞争性项目投标制,根据中标电价的高低来决定项目的上网电价,南非还专门为光热项目设计了峰谷电价机制,以充分凸显光热发电技术稳定可调的优势。

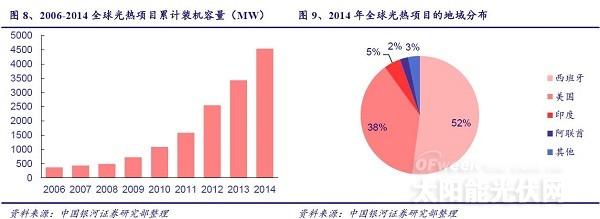

(一)2014年底全球光热项目总装机容量已达4.5GW

自2008年以来,全球光热发电的发展开始提速。根据CSPPLAZA的统计,截至2014年底,全球累计光热发电装机容量达到4.5GW,同比增长32%,2008年至2013年装机容量的年负荷增长率约为45%,全球建成的光热发电项目数量总计已超过120个。

新增装机方面,2014年当年新增光热发电容量1.10GW。其中,美国新增了802MW,西班牙和印度各新增了150MW,而其余国家的新增装机规模均比较小。

地域分布方面,世界光热发电仍主要集中在西班牙和美国。截至2014年底,西班牙光热发电装机容量2.36GW,占全球光热发电装机容量的52%;美国光热发电装机容量约为1.72GW,占总装机容量的38%。印度和阿联酋的装机容量也相对较高,分别为205MW和100MW,而剩余所有国家的装机容量总和只有146MW。

(二)西班牙:曾依靠上网电价政策实现大发展但目前已陷入沉寂

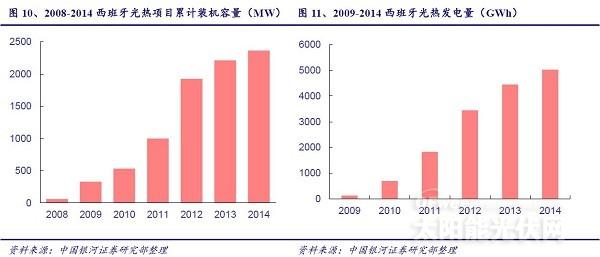

西班牙是光热项目总装机容量最大的国家,截止到2014年底累计装机容量为2.36GW,2014年西班牙光热发电量达到50.13亿度,占全国总用电量的比重为2.1%。西班牙光热产业的启动始于2007年,当年西班牙政府颁布了RD661法案,该法案为光热电站提供了两种不同的上网电价:1、固定电价:电站运行前25年执行0.28欧元/kWh电价,之后执行0.23欧元/kWh电价;2、浮动电价,上网电价取决于市场,但设定最低和最高两个限额,分别是0.27欧元/kWh和0.36欧元/kWh。由于浮动电价更有利可图,因此几乎所有的光热电站运营商都选择了浮动电价进行售电。

得益于RD661法案中有利可图的电价水平,西班牙光热产业迅速进入了大规模发展期,很短时间内即涌现出了大量项目,累计光热装机容量在四年间从2008年的61MW暴增至2012年的1925MW,增长超过30倍。由于槽式技术具有经过验证的超过30年的运行寿命,银行在融资时也更倾向于技术更成熟的技术路线,因此槽式技术成为了西班牙绝大多数投资商的选择。

西班牙政府自导自演了本国光热产业的兴衰。由于为光热项目给出的电价水平过高,而光热发电量又与日俱增,西班牙的财政逐渐变得不堪重负,2011年西班牙的财政赤字高达1224亿美元。为了消减财政赤字,西班牙政府2011年决定停止对新开发的光热项目进行补贴。随后对于已建成的光热电站,西班牙政府也出台了多项政策降低对其的财政补贴,致使原有电站的收益减少了37%,部分电站甚至开始亏损。在政策急剧转向的背景下,西班牙的光热产业进入了低谷期,年新增装机容量从2012的1GW降至2014年的150MW,现已基本没有在建的光热电站。

(三)美国:可再生能源配额+税收抵免+贷款担保助推光热产业发展

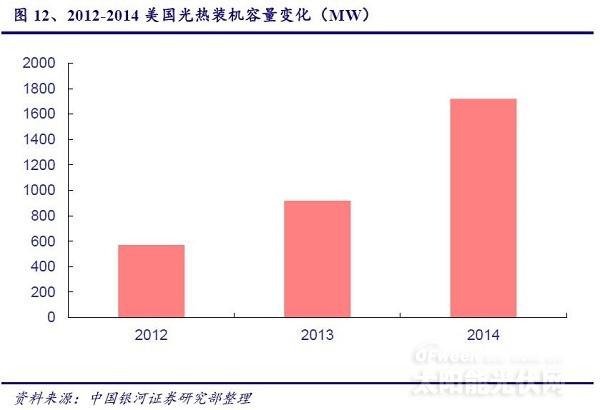

美国是最早建设光热电站的国家,早在1983年到1991年的8年间,在美国加利福尼亚州Mojave沙漠就相继建成了槽式光热SEGS1号到9号电站,总装机容量达35.38万千瓦,并入加州电网后运营至今。美国也是2014年新增光热装机最多的国家和拥有世界最大光热电站的国家,2014年美国新增光热装机802MW,占全球的73%,其中Ivanpah塔式电站装机容量高达392MW,是全球装机容量最大的光热电站。

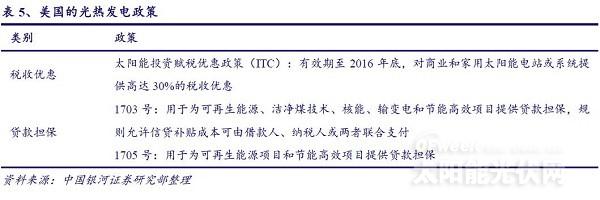

美国不像西班牙有统一的上网电价政策,而是围绕着可再生能源配额制(RPS)制定了一系列激励政策,包括能源部贷款担保计划和太阳能投资税收优惠政策(ITC)等。可再生能源配额制是指政府给电力公司分配任务指标,要求他们所发出的电力中必须有一定比例的部分来自于可再生能源。按照可再生能源配额制的规定,电力公司必须与可再生能源发电公司签署购售电合同(即PPA),保证在电站二十余年的生命周期内以购电协议价购买可再生能源电力。

贷款担保方面,美国能源部对5个太阳能热发电项目提供了共计50.87亿美元的贷款担保,有效解决了太阳能热发电项目由于初期投资大而融资困难的问题。税收优惠方面,30%税收优惠政策(ITC)有效保证了项目的投资回报。在配额制、贷款担保、税收优惠等政策的推动下,美国光热发电累计装机容量快速从2012年的571MW增长至2014年的1720MW,达到了2012年的3倍。但2015年美国光热发电市场存在较大变数,即将投运的110MW新月沙丘塔式熔盐电站可能是今年美国最后一个开发的光热发电项目。由于美国税收优惠(ITC)政策将于2016年年底到期,后期是否会延续存在不确定性,因此Palen电站等其它规划开发的项目都已暂停开发,美国市场需要等待政策的进一步明朗。

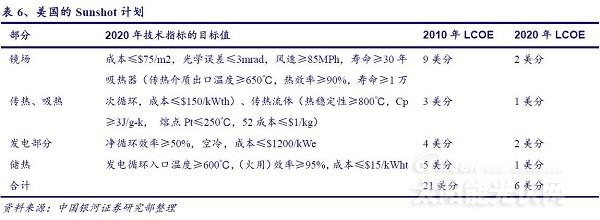

虽然目前美国对于光热发电仍然有着较多的激励政策,但美国政府的目标是到2020年光热发电能够实现无补贴上网。为了实现这一目标,美国能源部启动了Sunshot计划,计划到2020年将光热项目的度电成本(LCOE)由2010年的每度电21美分下降至6美分。在迈向最终每度电6美分目标的道路上,美国已经取得了一定的进展,目前带储热的光热项目的度电成本已被削减至每度电13美分。

(四)新兴市场光热发电通过竞争性项目招标制开始崛起

虽然在运的光热装机中,仍以美国和西班牙两大传统市场为主。但从2015年开始,以南非、摩洛哥、印度为代表的新兴市场在建光热装机将开始释放。预计2015年新兴市场的新投产装机容量将首次超过美国和西班牙两大传统市场。不同于西班牙固定式的上网电价补贴政策,新兴市场在发展光热产业时大多采用的是竞争性项目投标制,根据中标电价的高低来决定各个项目最终的上网电价。我们以政策制定得当、光热项目推进顺利的南非为例,介绍竞争性项目招标制的运行机制。

南非的可再生能源目标通过可再生能源独立发电商采购计划(REIPPP)计划实行,该计划的实质是竞争性项目招标制。招标过程中,投标电价的高低是决定谁可以成为中标人的主要标准,所占权重高达70%,但非价格评价标准仍占到30%的权重,包括国产化率、技术水平、项目开发商的过往业绩等。

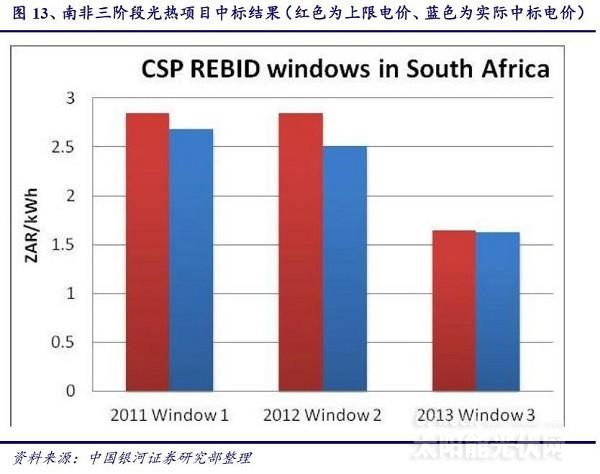

随着技术进步和越来越多的厂商加入竞争,南非光热项目的中标电价呈逐步下降的趋势。第1轮光热发电项目平均中标电价为每度电22美分,第2轮光热发电项目平均中标电价约为每度电21美分。第三轮招标中,由美国Solar Reserve和沙特ACWA领衔组成的联合体获得了装机100MW的Redstone塔式光热发电项目的开发权,该项目的投标电价为第一年每度电12.4美分,剩余合同期内收购电价为每度电15美分,几乎只是上两轮光热发电项目招标电价的一半。

南非的竞争性项目招标制的两大特点是上限电价制和分时电价制:

上限电价制:在招标时,南非政府给投标方规定了上限电价,投标方在投标时的项目电价不能高于这一上限电价。由于南非对项目投标方和项目技术性能的要求比较严格,因此没有出现过于激烈的压价竞争,最终的项目中标电价仅仅比上限电价略低。

分时电价制:2013年,南非政府宣布给予光热发电两种不同的电价,即日常电价和可调电价,以鼓励储热型光热发电项目的开发。可调电价即在用电高峰期发电的电价,南非划定的用电高峰期大致为下午四点半到晚上九点半的五个小时。日常用电期为上午四点半到下午四点半的12个小时,这期间执行相对较低的日常电价。而在晚上九点半到上午四点半的7个小时内,光热发电发出的电力将不给予电价支持。这一机制从调峰电源的角度出发给予了光热项目峰谷电价的政策支持,凸显了光热发电技术稳定可调的优势,使其有能力与光伏等不稳定可再生能源展开竞争。

在竞争性项目招标制和分时电价等激烈政策的推动下,南非的各大光热项目进展顺利。预计到今年年底,南非总装机容量将突破200MW。同时,南非REIPPPP第三轮中标项目100MW的Xina Solar One槽式电站也正在建设中,100MW的Ilanga CSP1槽式电站和南非REIPPPP第三轮B段招标100MW的Kathu CSP槽式电站、100MW的Redstone塔式电站预计也将于今年开工建设。