国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

资本 | 光伏行业上半年业绩承压,企业路在何方?

来源:

时间:2024-09-23 15:02:03

热度:

2024年09月23日关于资本 | 光伏行业上半年业绩承压,企业路在何方?的最新消息:2024年上半年,光伏四大环节(硅料-硅片-电池-组件)20家主流企业中,盈利的企业仅有4家,利润总额仅30.5亿元。其余16家企业均出现亏损,16家亏损总额达226.5亿元。在1

2024年上半年,光伏四大环节(硅料-硅片-电池-组件)20家主流企业中,盈利的企业仅有4家,利润总额仅30.5亿元。其余16家企业均出现亏损,16家亏损总额达226.5亿元。

在16家亏损的企业中,隆基绿能亏损52.43亿为最高,TCL中环和通威股份亏损30至31亿,爱旭股份亏损17.45亿,协鑫科技亏损14.8亿,双良节能亏损12.6亿,弘元绿能亏损11.6亿。

不过,虽然产业链核心整体亏损,但与产业链相关的逆变器、光伏辅材和光伏加工设备领域多数企业却逆市盈利,且部分企业归母净利还有不错的增长。承压之时仍有盈利,是否为一条出路?

光伏竞争激烈

根据中国光伏行业协会统计数据,2024年上半年,多晶硅、硅片价格下滑超过40%,电池片和组件价格下跌超过15%。这不仅导致行业利润空间被进一步压缩,还加速了行业内卷。

公开数据显示,当前国内市场集中式和分布式光伏项目的TOPCon组件价格已跌破0.8元/W,二者的执行价格分别低至0.71元/W和0.77元/W。

弘扬太阳能创始人刘继茂在接受《证券日报》记者采访时表示“近年来,光伏行业不断扩产以抢占市场份额,各类光伏企业纷纷投入大量资金和资源来扩大生产能力。然而,随着全球市场需求的变化和不确定性增加,产品价格持续下行。”

低价竞争背后是光伏产能阶段性、结构性供需错配的难题,从行业发展来看,随着多环节价格跌破成本线,企业关停产线、项目延期或取消的情况时有发生。

据《证券日报》记者统计,今年3月份以来,多家企业的多个光伏项目停产、暂缓或延期,包括聆达股份、和邦生物、正业科技、阳光中科等。

此外,随着技术的不断演进,光伏企业间的专利纠纷愈发频繁,尤其是在高效电池和组件技术领域,竞争尤为激烈。

主材业绩承压,辅材环节盈利分化

华创证券光伏行业2024年半年报总结选取37家光伏行业A股上市公司,并分为硅料、硅片、电池、组件、逆变器、光伏玻璃、胶膜等环节对光伏行业2024年半年报进行分析。

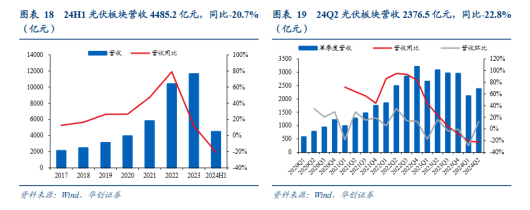

2024年上半年光伏板块核心标的实现营收4485.2亿元,同比-20.7%;2024Q2实现营收2376.5亿元,同比-22.8%,环比+12.7%。2024年以来,光伏主产业链价格进入下行通道,板块整体营收同比增速逐季放缓; 组件及逆变器环节二季度出货环比改善,带动板块整体营收环比有一定程度修复。

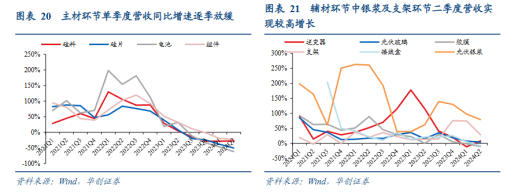

其中,主材各环节营收增速放缓明显。2024H1硅料、硅片、电池、组件营收同比增速分别为-27.8%、-44.7%、-55.1%、-21.3%,单季度来看,2024Q2硅料、硅片、电池、组件的营收同比增速分别为-27.2%、-50.1%、-62.0%、-22.3%。由于组件环节下游部分应用领域有ToC属性,相对其他主材环节价格传导较慢,营收降幅相对其他环节更小。

辅材环节中支架及光伏银浆环节营收实现同比大幅增长。2024年上半年,逆变器、光伏玻璃、胶膜、支架、接线盒、光伏银浆归母净利同比增速分别为-0.6%、+5.9%、-5.9%、+48.2%、-1.8%、+87.4%。单季度来看,2024Q2逆变器、光伏玻璃、胶膜、支架、接线盒、光伏银浆的营收同比增速分别为+8.3%、+4.2%、-10.3%、+29.0%、-8.0%、+79.3%。

支架环节受益于新兴市场订单超预期,需求快速释放;光伏银浆受益于N型转换量利齐升,细分环节营收实现较高增速。

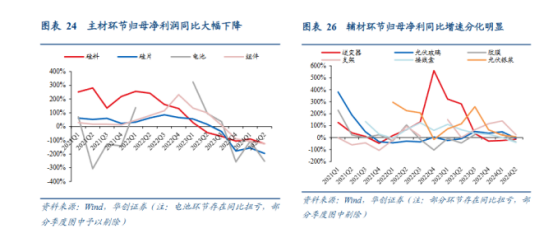

此外,主材环节中归母净利润同比增速大幅下降。2024H1硅料、硅片、电池、组件的归母净利同比增速分别为-103%、-177%、-184%、-117%。单季度来看,2024Q2 硅料、硅片、电池、组件的归母净利同比增速分别为-126%、-196%、-252%、-125%。主产业链价格降幅明显,盈利恶化;同时部分企业存在大额减值,利润端承压。

辅材环节中,逆变器归母净利同比增速放缓明显,光伏玻璃、胶膜环节底部向上。2024H1逆变器、光伏玻璃、胶膜、支架、接线盒、光伏银浆归母净利同比增速分别为-18%、+15%、-7%、+69%、-23%、+49%。单季度来看,2024Q2逆变器、光伏玻璃、胶膜、支架、接线盒、光伏银浆的归母净利同比增速分别为-13%、-6%、-38%、+24%、-40%、+7%。

由此可见,在光伏行业中,辅材逆市盈利,且部分企业归母净利还有不错的增长,不失为一条出路。不过当大批企业卷入赛道后,行业变局未知,是否为最佳选,还有待商榷。

出海,寻求全球化布局

面对更加分散化、全球化的市场需求,光伏企业的国际化经营能力、全球市场覆盖范围、海外产能布局等因素决定其长期可持续发展能力。

2024年上半年,晶科能源共向全球销售了约43.8GW光伏组件产品,其中N型组件约35.9GW,销售规模处于全球领先水平。

2024年7月份,沙特阿拉伯公共投资基金(PIF)全资子公司分别与晶科能源、TCL中环签署协议,拟投资超过30亿美元建设硅片、电池和组件项目。半年报显示,晶科能源在中东市场的占有率已达到50%,公司组件产品海外市场出货量占比约65%,海外营收占比约71%。

阿特斯海外销售收入占比长期超过70%,公司客户覆盖全球160多个国家和地区。阿特斯已在美国德克萨斯州梅斯基特和印第安纳州杰斐逊维尔市分别建立了5GWN型新技术光伏组件工厂和5GW高效N型电池片项目,是头部光伏企业中的领跑者。

中国企业联合会特约研究员胡麒牧表示“全球化布局不仅是光伏企业规避市场风险的重要策略,也是其扩大全球市场份额的关键步骤。随着全球光伏市场的需求不断增加,尤其是中东、北美等市场的需求增长,光伏企业有望在这些市场获得新的增长点。”

小结

光伏行业2024上半年业绩虽承压,但仍有逆势而为的机遇。光伏辅材环节中有大量发展机遇有待挖掘,出海寻求全球化路径也是规避市场风险的重要策略。路在何方,路在眼前,找定发展方向,帮助企业突破难关。

参考《光伏行业上半年业绩承压 企业如何破局而出?》《16家主流光伏企业上半年亏损超226亿元 行业“冰火”两重天 光伏逆变器、辅材仍在赚钱》《科创板光伏龙头上半年业绩显韧性 引领行业积极应对周期挑战》《光伏行业2024年半年报总结供需失衡业绩承压,行业进入深度调整期》华创证券

原文标题:资本 | 光伏行业上半年业绩承压,企业路在何方?

-

又一光伏企业退市!2024-09-23

-

大甩卖!又一光伏企业出售3家子公司100%股权2024-09-21

-

光伏企业齐聚安徽!解锁2024光伏产业大会最新最全参会指南2024-09-21

-

爆炸性消息,光伏行业大利好,宁德时代即将扫货光伏资产2024-09-21

-

2024全球新能源500强:协鑫、隆基、晶科、天合、通威、晶澳等88家光伏企业上榜!2024-09-21

-

4家已摘牌退市!那些ST的光伏企业,现在怎么样了?2024-09-21

-

央国企抛售光伏资产,光伏行业迎来重大调整!2024-09-21

-

部分资产起拍价仅800元!某光伏企业惨遭六次拍卖2024-09-21

-

650吨光伏玻璃窑炉冷修!2024-09-21

-

60%!中煤矿业转让光伏企业股权2024-09-14

-

涉及44家光伏企业!甘肃省可再生能源发电项目管理人员违规兼任情况公布2024-09-13

-

涉及3家光伏企业!内蒙古战略性新兴产业电力交易企业名单公示2024-09-12

-

事关50亿元项目!又一光伏企业被起诉2024-09-12

-

涉快速关断!又一中国光伏企业被起诉2024-09-12

-

安徽:鼓励光伏企业依托境外资源为省内企业提供公共仓储、物流等服务2024-09-11