国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

赌博式扩张、市值缩水1700亿,李东生挂帅的TCL中环挑战重重

来源:

时间:2024-09-21 23:05:11

热度:

2024年09月21日关于赌博式扩张、市值缩水1700亿,李东生挂帅的TCL中环挑战重重的最新消息:文|司凡星来源|博望财经光伏产业,尸横遍野。今年以来,光伏产业链价格不断走低,硅料、硅片、电池、组件四大环节,基本上跌破现金成本,全产业链集体承压。本轮震荡周期内,行业整体产能扩大

文|司凡星

来源|博望财经

光伏产业,尸横遍野。

今年以来,光伏产业链价格不断走低,硅料、硅片、电池、组件四大环节,基本上跌破现金成本,全产业链集体承压。本轮震荡周期内,行业整体产能扩大了约3倍,但利润率下降了70%左右,供需严重错配之下,产业步入冰河期。

在此背景下,业内多家公司陷入亏损,行业巨头也难以幸免。

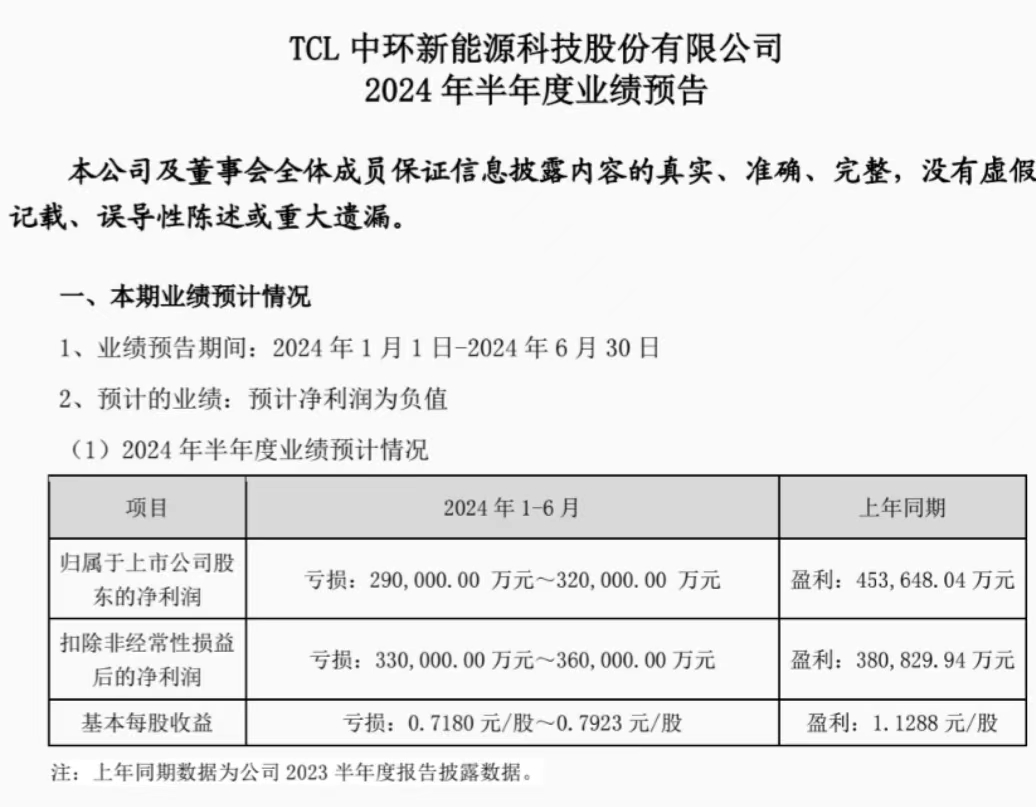

近日,全球硅片龙头TCL中环发布财报2024年上半年,TCL中环营收为162.13亿元,同比下降53.54%,归母净利润为-30.64亿元,同比下降167.53%。

拉长周期来看,这份中报是TCL中环近年来交出的最差一份成绩单。除此之外,其股价也持续下跌,截至9越18日收盘,TCL中环股价报收7.59元/股,总市值306亿,和曾经的最高点49.93元/股相比,股价已蒸发近85%,市值缩水超过1700亿。

股绩双压之下,TCL中环何以破逆风局?

01

赌博式抄底,伤敌一千,自损八百

由于供需失衡,整个光伏产业链都呈现“量价齐跌”的趋势。

在行业低迷之际,光伏企业为保住利润不接低价单,纷纷降低开工率。隆基绿能的开工率已调低至38%,一体化企业的开工率维持在50%-60%之间。但是,TCL中环却特立独行,始终将开工率维持在高负荷状态,在今年上半年更是达到80%-100%,近乎满负荷的状态。

与此同时,2023年TCL中环宣布在广州开发区投资106亿元,建设25GW太阳能电池工业4.0智慧工厂项目,主要生产G12 N型TOPCon电池,预计达产产值160亿元。在渠道和技术上,也先后花费40亿并购新加坡光伏公司Maxeon,目前控股比例达到50.1%。

此外,李东生7月宣布将在沙特再投资21亿美元再建一个20kw的晶体晶片工厂。截止今年上半年,TCL中环固定资产为545.1亿元,在建工程为131.9亿元,合计677亿元,这个数字是公司在2019被TCL收购前的2倍多。

逆势扩产,保持高开工率,高举高打的种种行为可以看出,TCL中环想在行业下行期抄底扩张,以“卷”死二三线硅片小厂乃至一线大厂为目标,争夺更多市场份额。从效果来看,目前TCL中环光伏单晶的产能已经达到至190GW;公司的市占率从2023年的23.4%提升至2024年上半年的23.5%,但从业绩来看,公司正在遭受反噬。

2023年,中环净利润34.16亿元,同比下降49.9%,去年四季度亏损高达27.72亿元,今年一季度,中环再亏损8.8亿元,二季度亏损超过20亿元,连续三个季度亏损额高达总计近60亿元。

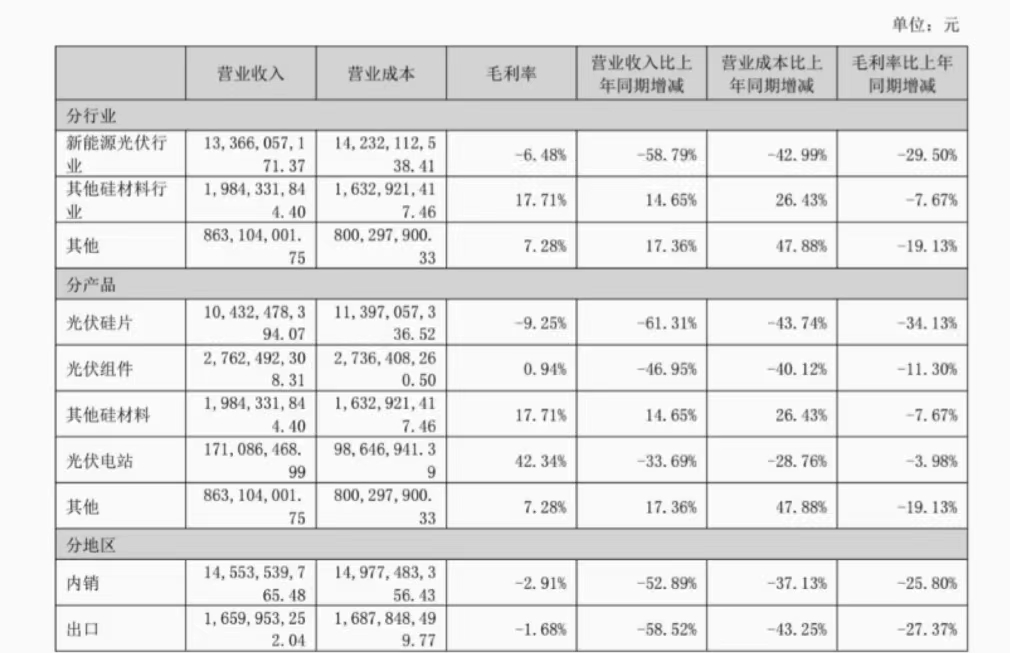

产品看,TCL三大主营产品硅片、光伏组件、其他硅材料毛利率分别为-9.25%、0.94%、17.74%。由于低价竞争,硅片毛利率甚至从24.88%降到负毛利,直接导致硅片业务亏损9.646亿元。

行业分析师于风表示,面对行业产能过剩隐忧,产品跌破成本线,企业若仍然希望通过扩大产能降低成本,将面临越扩张亏损越大的困境,新能源汽车就是典型的例证。

值得一提的是,TCL中环是有成本优势的,据财报显示,公司全成本领先行业次优约0.033元/W,若能将成本保持在行业最低水平,价格竞争力一定会稳定部分订单。

只是,TCL中环的低价策略也正在失效,目前硅片已经从技术集中的垄断,变成了无技术门槛的同质化竞争,换言之,中环已经失去定价权,中环不做有的是人做,而此前公司硅片宣布涨价,本质上对出清没有太大帮助。

02

有息负债逐年走高,现金流恶化,警惕财务风险

在激进的扩张策略之下,除了业绩亏损,也给公司带来了巨大的财务压力。

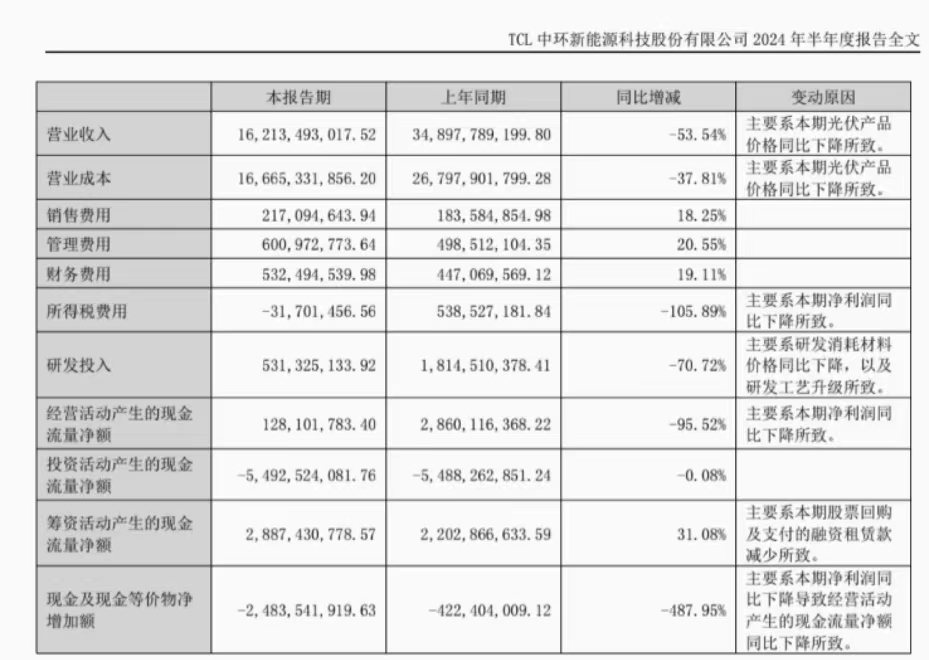

近10年来,TCL中环各类有息负债之和逐年走高,今年6月末达到440亿,半年财务费用达5.32亿,同比增长19%;同时,即便算上所有交易性金融资产,公司有息负债现金覆盖比例也在逐步下滑,目前已跌破30%,资金缺口不断扩大。

截至2024年6月末,公司负债合计达到692.61亿元资产减值损失高达11.14亿元。与此同时,TCL中环的存货却在年中升至82亿,再度创下新高;同时,存货周转天数和应收款周转天数均达到自2016年以来近9年内的同期最高值,营运能力的显著下滑,也进一步加大了公司的资金压力。

另外,2024上半年,TCL中环经营活动现金流下降至1.28亿元,去年同期为28.6亿元。报告期内,公司货币资金为70亿元,396.75亿长期借款,156亿应付账款及票据,情况不算乐观。

为了节约成本,TCL中环不得已大幅缩减研发开支。上半年,公司研发支出5.31亿,同比大降71%,而研发投入下的滑又势必影响公司长期的产品核心竞争力,长线想象力持续走弱,TCL中环的业绩和股价或将进一步下滑。

高杠杆是光伏行业的典型特征,但在追求规模效应的同时,也需警惕规模陷阱,光伏产业每一轮淘汰的都是负债规模较大、现金流较差的企业,而TCL中环的“血条”厚度又能支撑它在牌桌上待多久呢?

03

新帅上场,能否带领公司迎来新的拐点?

据世纪能源网的不完全统计,2024年前八个月中已经有超40家光伏企业的近80位高管出现了人事变动。

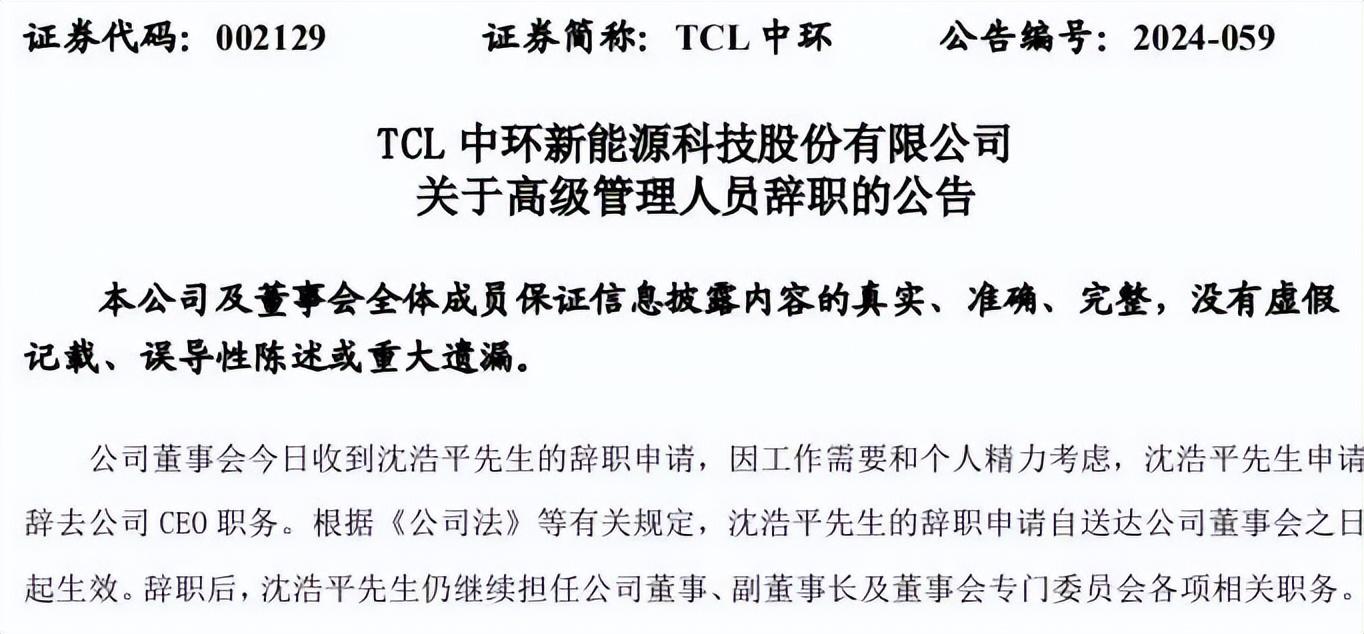

而在8月2日晚间,TCL中环也发布公告称,董事会当日收到沈浩平先生的辞职申请,因工作需要和个人精力考虑,沈浩平先生申请辞去公司CEO职务,目前暂由公司董事长李董代行CEO职务,并进一步快速在内部推动新任CEO的聘任流程。

在业绩说明会上,TCL方面负责人表示,沈总在任职CEO期间带领中环取得骄人的成长,成功穿越多轮周期。同时,也要看到在过去小一年的时间里,光伏行业面临前所未有的竞争态势。上半年公司的经营业绩承压,也对公司总体的组织能力、对公司高管团队的综合能力提出更高的要求。

值得一提的是,2023年7月沈浩平刚入选福布斯中国最佳CEO榜单,在外界“被离职”的质疑声中,新帅又能否带领TCL中环穿越这轮周期?

李东生在近年的财报致辞中多次强调,将坚持“硅片全球市占率 NO.1,综合实力全球 NO.1”的战略目标。2023年,李东生更是扬言TCL中环要成为全球 Tier 1高效组件供应商。

野心不小。只是,从长局来看,目前光伏行业的底部可能远远没有到来,没有大型产能的退出,没有行业巨头倒下,底部出清只是空话而已。

协鑫科技联席首席执行官兰天石也曾表示,“硅料当前的售价和成本无关,只和供需有关,而现在的供需又是非理性的。在这种非理性状态下,硅料价格的拐点今年基本不太可能出现。一定要有人离开‘牌桌’才是反转的信号。只有当大量的硅料新玩家退出、爆雷、资不抵债时,才是行业真正的底部。”

而从资本市场的态度来看,等不到拐点显现,投资者的耐心已经被消耗殆尽,除了跌跌不休的股价,机构已经用脚投票,截至今年上半年,TCL中环的基金持仓家数已经从685家减少为318家。

END

通威集团董事局主席刘汉元曾表示,根据国际能源署测算,到2050年全球要实现净零排放,近90%发电量将来自可再生能源,而光伏发电将是未来一次能源中最主要的来源之一。

前景清晰可见,但也需熬过本轮周期变革,才能最终吃到红利。

TCL中环正处在关键的十字路口,在业绩压力、财务风险、技术创新等多重压力下,能否顶住压力逆势重生,还待时间的考验。

原文标题:赌博式扩张、市值缩水1700亿,李东生挂帅的TCL中环挑战重重

-

爆炸性消息,光伏行业大利好,宁德时代即将扫货光伏资产2024-09-21

-

2024全球新能源500强:协鑫、隆基、晶科、天合、通威、晶澳等88家光伏企业上榜!2024-09-21

-

4家已摘牌退市!那些ST的光伏企业,现在怎么样了?2024-09-21

-

央国企抛售光伏资产,光伏行业迎来重大调整!2024-09-21

-

内蒙古工信厅:开展光伏产业链关键薄弱环节订单式招商2024-09-21

-

60%!中煤矿业转让光伏企业股权2024-09-14

-

涉及44家光伏企业!甘肃省可再生能源发电项目管理人员违规兼任情况公布2024-09-13

-

涉及3家光伏企业!内蒙古战略性新兴产业电力交易企业名单公示2024-09-12

-

事关50亿元项目!又一光伏企业被起诉2024-09-12

-

涉快速关断!又一中国光伏企业被起诉2024-09-12

-

安徽:鼓励光伏企业依托境外资源为省内企业提供公共仓储、物流等服务2024-09-11

-

光伏行业2024上半年关键词:巨亏、反超、出海2024-09-10

-

重磅!又一光伏企业被立案调查!2024-09-10

-

重磅!又一光伏企业大股东被申请破产2024-09-09

-

国家电投集团重庆公司转让光伏企业股权2024-09-09