国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

IPO下篇 | 募投暴增产能150%,消纳困难恐侵蚀2/3净利,晶阳机电业绩严重依赖少数大客户

来源:

时间:2024-09-21 23:05:56

热度:

2024年09月21日关于IPO下篇 | 募投暴增产能150%,消纳困难恐侵蚀2/3净利,晶阳机电业绩严重依赖少数大客户的最新消息:PREFACE编者按单晶硅具有优异的电学、热学和光学性能,在集成电路、太阳能电池、光电二极管、传感器等多种高科技产品中都有着广泛应用。而生产单晶硅离不开关键设备单晶硅生长炉,后者可

PREFACE

编者按

单晶硅具有优异的电学、热学和光学性能,在集成电路、太阳能电池、光电二极管、传感器等多种高科技产品中都有着广泛应用。而生产单晶硅离不开关键设备单晶硅生长炉,后者可以通过精确控制温度、气氛、压力等工艺参数,将多晶硅原料熔化后缓慢冷却,使硅原子在特定条件下重新排列形成单晶结构,避免产生热应力和晶格缺陷。

正在申请北交所上市的浙江晶阳机电股份有限公司(以下简称“晶阳机电”或发行人),主营业务就是以研发、生产和销售单晶硅生长炉这单一的核心产品为主,其营收占比高达80%-90%。发行人拟发行1,705万股,募投资金1.66亿元,主要用于年新增300套光伏单晶硅生长炉建设项目。

安信证券是发行人本次上市的保荐人,上海市锦天城律师事务所和众华会计师事务所则分别负责发行人上市的法务和审计工作。

侦碳家在上文中分析了发行人面临的最大核心问题是其核心产品过于单一,仅仅局限于单晶硅生长炉,而后者作为使用寿命长达8-10年的耐用生产工具,其销售业绩严重依赖于下游硅片新增产能投建情况。

在下游硅片行业已然产能严重过剩,市场价格严重低迷并跌破行业现金成本,硅片企业主动减产降低库存的情况下,硅片企业继续投建新产能的意愿明显不高,同时政策面也开始控制硅片等光伏新增产能投建,因此未来较长时间内硅片新建产能的需求都会受到明显抑制并出现大幅下降,发行人未来业绩也很可能因此面临较大风险。

然而,发行人却无视上述分析,继续希望通过IPO募投上亿资金来实现年新增300套单晶硅生长炉的产能。这会带来哪些问题?在下篇中,侦碳家将继续为您深入分析。

Part Two

募投将导致产能暴增1.5倍,消纳恐成大问题,折旧恐侵蚀2/3净利

侦碳家认为,继续新增300套单晶硅生长炉的年产能,首先会给发行人带来严重的消纳问题。

招股书显示,报告期内,发行人单晶硅生长炉的年产能始终为200台/年,同期的实际产量除了2020年,其余年份也基本与前者相一致。

随着募投300套新增年产能的加入,发行人未来单晶硅生长炉的总年产能将达到500套,是募投前的2.5倍。然而硅片企业在面临亏损,现有产能已经严重过剩且被迫减产的情况下,未来是否还有足够意愿继续为发行人撑出足够的新增产能增长空间?侦碳家对此表示严重怀疑,如果未来硅片新增产能的幅度明显低于发行人的年产能增长,后者的产能消纳可能会出现严重问题。

此外,发行人在报告期内实现的归母净利润一般在0.2亿元左右,比如2022年为0.19亿元。新增300套单晶硅生长炉需要募投1.28亿元,如果按10年分摊,每年折旧费用大约近1300万元,大约要占到同期净利润的2/3,占比非常高。

因此如果发行人单晶硅生长炉新增产能的未来消纳出现问题,无法实现预期回报,折旧费将侵蚀大部分净利润,严重影响发行人未来的盈利能力。

当然,影响发行人未来盈利状况的因素,还并非仅限于此,其销售业绩对大客户的依赖,也是未来重要的风险来源。

Part Three

业绩严重依赖少数大客户,最大销售客户自身半数业绩来自关联方

虽然发行人在报告期内的业绩增长明显,且远超行业同期的平均增长率,但在业绩来源上却严重依赖个别大客户。

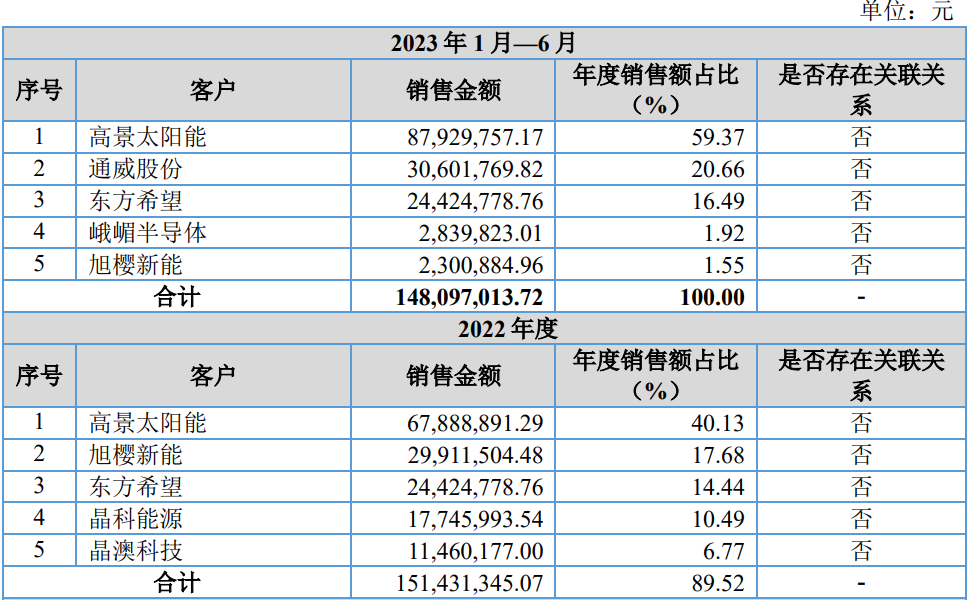

招股书显示,发行人的销售业绩对前五大客户的严重依赖程度已经到了登峰造极的程度,来源于后者的销售额占比在报告期内分别高达100%、95.05%、89.52%和100%。

而在前五大销售客户中,发行人又更为依赖第一大客户高景太阳能。报告期内,高景太阳能为发行人贡献的销售收入从0.39亿元大幅增长到2.2亿元,毛利贡献则由36.76%上升到68.49%。

然而高景太阳能并未给发行人带来真正的安全感,反而增加了后者未来业绩的不确定性和波动风险。因为高景太阳能成立于2019年,从业经验尚浅;虽然报告期内业绩暴增,高景太阳能的营收从不足9万元迅速上升超过175亿元,却严重依赖关联客户爱旭股份的支持,后者曾贡献了高景太阳能营收的半数,因此高景太阳能业绩暴增背后的含金量显得不足。如今发行人的业绩又严重依赖高景太阳能,此中意味耐人寻味。

高景太阳能去年便已经在申请上市中,当时距离其成立仅有4年,几乎可以说是为上市而生。然而因为光伏行业进入下行周期,产能过剩风险较大,再叠加严重依赖关联客户爱旭股份等原因,刚经历扩产风暴的高景太阳能最终还是撤回了IPO申请,这对于严重依赖前者的发行人而言,是否意味着皮之不存毛将焉附,其严重依赖高景太阳能在报告期内实现的业绩增长,未来是否也将面临较大的不确定性风险?

发行人业绩的真实性和可持续性也因此受到了监管部门质疑,北交所在第一轮、二轮审核问询中,都反复对发行人“收入快速增长的真实性及业绩可持续性”,以及“与高景太阳能等主要客户合作稳定性”等问题提出质疑。而发行人则回复其业绩增长主要来源于其主流产品160型单晶生长炉,营收占比曾超过80%。然而发行人160型单晶生长炉的市场地位却较低,该产品截至2022年4月的市占率仅0.88%,至2023年3月市占率也仅有2.01%。

侦碳家认为,发行人核心产品较低的市占率,还可能意味着发行人的客户结构存在问题,包括未能与下游核心客户实现较多合作,而是依赖于个别边缘客户。发行人最大的销售客户,高景太阳能的情况已经证实了我们的猜想,不仅其业绩严重依赖关联方爱旭股份,而且还因此已经撤回了上市申请。

虽然发行人的前五大客户中也不乏通威股份这样的光伏龙头企业,但就硅片环节而言,通威股份与隆基绿能和TCL中环等龙头差距较大,这仅从产能上即可看出。

隆基绿能和TCL中环在2023年的硅片产能都双双接近100GW,而通威股份仅有15GW,而且与发行人的合作仅涉及其中一部分。因此发行人与通威股份存在合作,并不能因此为发行人的未来背书。

除了严重依赖销售大客户,发行人的业绩还非常依赖其销售人员,因为其1.5亿元营收仅仅依赖于4名销售人员实现。开句玩笑,假如发行人上市后,其销售人员稍有风吹草动,哪怕是请个病假休息个三五天,可能都会对股价波动造成影响,更不用说被竞争对手挖墙角了,这样的销售团队结构非常脆弱。

除了销售业绩严重依赖大客户和销售人员,侦碳家还发现,发行人不仅应收账款金额相对其体量较高,而且期后回款及逾期情况都出现不利变化趋势,由此带来的坏账风险也可能影响发行人未来持续盈利能力。

Part Four

应收账款金额相对较高

期后回款及逾期情况双双恶化

首先,发行人的应收账款金额非但相对较高,而且占营收的比例也非常高,报告期内分别高达57.49%、105.68%、77.25%、87.11%,这意味着营收的质量较差,发行人通过白条撑起的业绩增长,长期来看,地基一般不会牢靠。

除了应收账款金额以及营收占比较高,发行人的期后回款及逾期情况在报告期内也在持续恶化。招股书显示,报告期内,发行人应收账款余额占比从2020年末的8.08%持续暴增到2023年6月底的39.87%,而同期期后回款金额占比分别为100.00%、100.00%、73.21%、633%。发行人通过白条等放宽信用政策实现的业绩增长,可能会提前埋下未来坏账暴雷的风险。

如果再考虑前五大客户接近100%的销售占比,以及通威股份等行业龙头企业的存在,侦碳家不仅要考虑发行人通过信用政策放水接单的可能性,还要考虑发行人为了调节业绩收入而提前确认部分销售收入的可能性,而后者就要涉嫌虚增业绩了。

Part Five

研发费用率显著低于可比公司平均水平,信披多次发生违规延误

光伏行业是充满技术竞争的行业,研发的重要性毋庸置疑。然而发行人的研发费用率在报告期内明显偏低,分别仅有4.77%、5.47%、4.66%和3.87%,总体还在呈现下降趋势,明显低于同期可比公司的平均水平5.25%、5.82%、5.76%和5.63%。

如果叠加发行人相对更低的营收水平,发行人在研发投入绝对金额上的劣势会更加明显。

此外,公开资料还显示,发行人在2023年末还曾因信披违规受到处罚。2023年3月21日,发行人就与旭樱新能签订了合同金额高达1.19亿元的销售合同,占其最近一会计年度经审计总资产的23.55%,然而发行人直至2023年4月12日才披露,明显超过了证券法对信披的时间截点要求。

有独无偶,发行人还曾存在股权代持信披违规,其在2022年9月股转系统挂牌时存在股权代持情形,副总徐永根所持上海银坤1.65%的股权由内审主管童静代持,然而发行人既未按规定在申请挂牌前解除还原,也未在相关申报文件及定期报告中披露,直到2023年9月21日才以临时公告的形式对外披露代持的形成及解除情况。

侦碳家认为,发行人可能对信披的意识以及重视程度都不够,内控也没有跟上,才会造成上述多项信披失误。如果未来上市后依然如此行事,可能会吃大亏。

“秦人不暇自哀,而后人哀之;后人哀之而不鉴之,亦使后人而复哀后人也。”是杜牧在阿房宫赋中的名句,大致意思是如果仅仅为前人的失败哀叹,却不吸取前人失败的教训,将来就会轮到后人为自己的失败哀叹。

发行人销售业绩的最大依赖对象高景太阳能如今已经撤回了IPO申请,如果发行人不能从前面这些光伏企业上市失败的经历中吸取教训,做出相应改善,那么未来发行人的上市之路可能也会面临较多坎坷。

THE END

侦碳家原创内容转载请联系授权

原文标题:IPO下篇 | 募投暴增产能150%,消纳困难恐侵蚀2/3净利,晶阳机电业绩严重依赖少数大客户

-

总裁离职!又一光伏国企人事变动!2024-09-21

-

总投资30亿元!又一光伏项目环评信息公开2024-09-21

-

总金额19.71亿!又一国企中标光伏大项目2024-09-21

-

爆炸性消息,光伏行业大利好,宁德时代即将扫货光伏资产2024-09-21

-

户用光伏还能干吗?致广大光伏从业者2024-09-21

-

4家已摘牌退市!那些ST的光伏企业,现在怎么样了?2024-09-21

-

央国企抛售光伏资产,光伏行业迎来重大调整!2024-09-21

-

青豫直流二期光伏项目并网2024-09-21

-

湖北曾都区发布分布式光伏项目备案管理通知2024-09-21

-

内蒙古通辽防沙治沙和风电光伏一体化工程首批110万千瓦项目完成核准2024-09-21

-

再降!德国8月光伏新增装机容量降至790MW2024-09-21

-

31省份2024年8月发电量数据出炉!光伏增长几何?2024-09-21

-

印度将再添2GW太阳能电池工厂2024-09-21

-

甘肃定西:新能源集中式开发容量约7.3GW 光伏3.25GW 风电4.05GW2024-09-21

-

云南首个“机场+光伏”项目建成投产2024-09-21