国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

通威、爱旭痛失宝座,中润、捷泰、英发出海领先,光伏电池片行业暗流涌动

来源:

时间:2024-08-22 23:01:29

热度:

2024年08月22日关于通威、爱旭痛失宝座,中润、捷泰、英发出海领先,光伏电池片行业暗流涌动的最新消息:【摘要】2024年上半年,全球光伏电池市场出货量排名发生重大变动。中润光能、捷泰科技及通威股份位列前三,爱旭股份与英发睿能并列第四。与去年相比,通威股份与爱旭股份排名下滑,英发睿能

【摘要】2024年上半年,全球光伏电池市场出货量排名发生重大变动。中润光能、捷泰科技及通威股份位列前三,爱旭股份与英发睿能并列第四。与去年相比,通威股份与爱旭股份排名下滑,英发睿能首次入榜。TOPCon电池迅速崛起,已占据半壁江山,而PERC电池则逐渐被超越。

捷泰科技通过早期布局TOPCon技术,稳固了海外市场领先地位,并成功承接大量订单;中润光能则抓住P型向N型转变的契机,扩展产品线,并积极布局海外市场,如老挝,以降低关税风险;润阳股份因资金链问题和管理不善面临经营困境,正被通威股份收购。

市场方面,光伏电池出货量虽略有下滑,但海外市场需求持续增长,特别是亚洲与中东地区。企业纷纷出海寻求新市场,如捷泰科技与英发睿能分别宣布在阿曼和印度尼西亚扩产。组件市场虽机会众多,但因产能过剩,竞争激烈,企业仍面对市场不确定性。

以下是正文

8月5日,权威的第三方咨询机构InfoLink Consulting正式公布了2024年上半年全球光伏电池市场的出货量排名榜单。

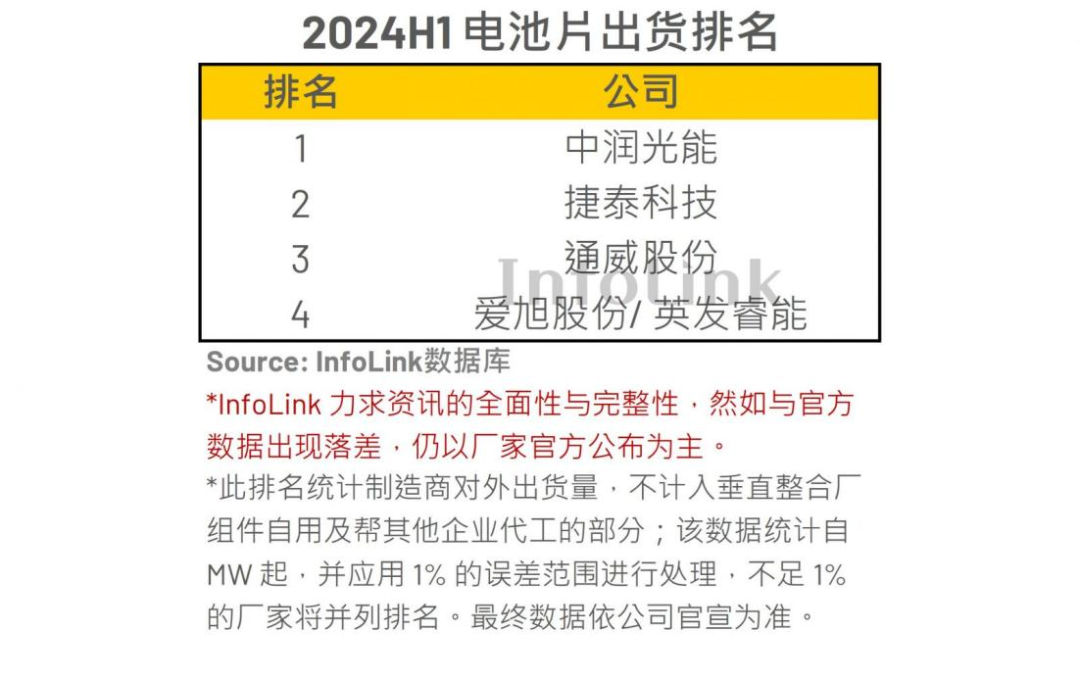

引人注意的是榜单排名变化。中润光能、捷泰科技以及通威股份分列榜单前三甲,爱旭股份与新兴势力英发睿能则同列第四。(如图1)

(图1,图片来源InfoLink官网)

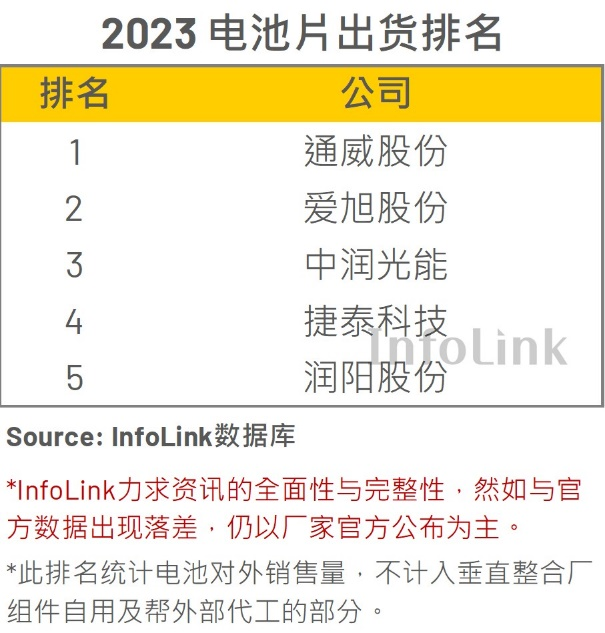

而根据2023年全年的数据,榜单上第一到第五按顺序依次是通威股份、爱旭股份、中润光能、捷泰科技和润阳股份。对比榜单可以发现,通威、爱旭丢失了前二宝座,而英发睿能第一次进入榜单。(如图2)

(图2,图片来源InfoLink官网)

彼时,2023年,通威股份正是业内黑马,在2022年一举踏入组件环节之后,扣除组件自用量体仍然站稳第一宝座,然而,在今年,通威便被新的“黑马”超越。市场风云变化难以预测,而其背后蕴含着市场规律,在规律主导下,各方面推力一起决定了企业沉浮。

此外,行业也难免受到光伏严冬影响,根据InfoLink Consulting的研究,2024年上半年期间,全球前五大电池片供应商的合计出货量达到了77.96GW,与去年同一时间段相比,这一数据呈现出约7%至8%的下滑态势,电池片出货量高速增长的势头出现了显著的转折。在市场遇冷的情况下,还能保持发展态势的企业,必然具备可以参考的宝贵经验。

01

技术冲击

在分析电池出货量排名的变化时,技术对市场的冲击是非常直观的。

InfoLink在数据报告中也如是解释“在技术迭代的过程中,那些甩开老旧产能的包袱、持续创新研发的厂商将会获得更好的市占率。”

早在2023年,InfoLink就在相关报告中预言道,虽然PERC电池仍为出货主力,但TOPCon电池已经开始了迭代接棒的流程。

也正如预期的那样,随着TOPCon电池的迅速崛起,光伏电池市场正经历一场深刻的技术迭代浪潮。尽管根据上面数据,2024年上半年全球五大电池片供应商的出货量总量略低于去年同期,但技术更替的趋势却愈发明显。

在技术层面,TOPCon电池以惊人的速度实现了对PERC电池的超越,其累计出货量达到40.6GW,占据总出货量的半壁江山,近52%。而PERC电池虽然仍有一定市场份额,约37.3GW,但已逐渐被TOPCon电池所追赶并超越,这最为深刻地体现了新一代技术对老旧技术产品的挤压。

捷泰科技,就是吃尽TOPCon产品红利的例子。捷泰早期便成功布局并受益于该技术带来的高效能与高溢价优势,稳固了自身在海外市场TOPCon产品领域的领先地位,并借机成为众多国际客户首选的合作伙伴。

进入2024年上半年,随着海外市场对TOPCon电池需求量的显著攀升,捷泰科技凭借其在该领域的深厚积累和优异表现,成功承接了众多订单。海外销售占比实现了从4.69%到11.62%的大幅提升,其海外市场扩张步伐显著加速。公司也已在阿曼启动建设年产5GW的高效电池生产基地项目。

这些订单的涌入为在行业不景气时为公司业绩的增长提供了坚实的支撑,也为捷泰科技跻身出货量第二名打好了铺垫。

捷泰科技作为钧达股份的子公司,其母公司在业界有着“小晶科”之称,两家企业的老总也是同乡挚友。有业内人士也在公开采访中透露,正是得益于晶科能源的支持,钧达股份产品销售有了坚实的保障,现金流问题也得到了有效解决。

捷泰科技大客户占比较高,公开数据显示其前五大客户销售占比稳居70%以上,而晶科是捷泰的第一大客户。晶科一直在光伏组件上享有稳定且高额的出货量。凭借稳定强大的经营基本面,晶科为捷泰提供了十分稳定的支持。

新榜单的第一名中润光能,则是紧抓光伏电池技术由P型向N型转变的契机,成功扩展了自己的产品线,也一改其2023年在投资者眼中产品单一的形象。

产品矩阵的丰富作为重要推动因素,促成了中润光能业务的节节攀升。据InfoLink,中润光能在2020年至2024年期间电池片出货量排名呈现出逐年提升的趋势,从最初的第五名稳步提升至榜首位置。

出货量提升对应了良好的财务表现。根据招股书数据,中润光能的盈利实现了逐步增长,净利润也在走向稳定。从2020年至2023年上半年,中润光能的营业收入分别约为25.33亿元、50.89亿元、125.52亿元和107.69亿元,而相应的净利润则分别为1.24亿元、-1.96亿元、8.34亿元和9.34亿元。

不难发现,英发睿能的上位也是由TOPCon电池产品红利驱动的。

其实,英发睿能拿下第五的位置,部分是由于对手润阳股份经营管理不善。“润阳股份目前遭遇了资金链的困扰。”某大型光伏硅片企业的相关负责人在公开采访中透露。今年以来,光伏产业链的竞争态势愈发激烈,产品价格迅速下跌,导致企业的盈利能力普遍下滑。

润阳等企业在这种环境下率先出现了经营亏损,市场融资环境也明显收紧,行业中的落后产能正面临加速淘汰的风险,新的产能规划也可能无法顺利实施。

因此今年上半年,润阳股份就传出了停发员工绩效薪酬、子公司进行裁员等不利消息,最终业务经营难以为继,在日前被通威股份发起收购。如若交易完成,润阳股份将成为通威股份的控股子公司。

在面对落后产能淘汰的市场趋势时,英发睿能的动作就十分具有前瞻性。该企业成功把握住了电池技术迭代的重要机遇,在24年一季度内迅速完成了位于宜宾的PERC生产基地的项目改造工作,并成功生产出N型210R矩形电池片来供应市场。在上半年,该企业的TOPCon电池出货量跻身全球前三,驱动了总出货量跃居第五。

而2023年的电池出货巨头,通威股份,一直保持深耕组件环节,上半年自用比例提升至六至七成。该公司在多地的基地产线也正积极推进PERC项目的改造工作,以适应技术更替的趋势。

然而这些改造的节奏已经比市场的趋势慢了一拍,所以通威没有分享到多少TOPCon的市场红利,上半年对外出货量相比去年同期有所下降。

与英睿能并列第四名的爱旭股份,InfoLink报告显示其电池出货量与英发睿能相差无几。爱旭股份同样受到了PERC项目改造的影响,导致其排名相比去年有所下滑。

不过在改造期间,爱旭的业务并未停滞不前,而是逐步开始生产TOPCon产品,并及时将新产品投入市场,因而仍然能在榜单中保有一份席位。

02

战略布局

中润光能能跻身榜首,并不仅仅受到市场结构变化和产品红利影响,更多是出于市场战略布局的先进。

InfoLink在相关报告中表示“除了扎根国内市场外,中润光能也积极布局海外市场,率先于同行在老挝设厂,以降低美国对东南亚四国的关税风险。”

中润光能在柬埔寨成功建立了2GW的单晶PERC电池片产能和1.2GW的组件产能;在老挝也建成了5GW的单晶PERC电池片产能,并进一步扩展了4GW的光伏电池片产能和3GW的组件产能。

事实上,海外市场自2023年以来就显示出增长的趋势。从中国海关出口数据来看,2023 年全年电池片共出口 37.1 GW,同比 2022 年增长 57%。大区市场仍然以亚洲(24.5 GW)与中东(11 GW)占据最大份额。印度市场四季度在供应链价格处于低位下,积极采购电池,需求达到 9.6 GW;中东地区土耳其市场成长惊人,出口数据显示该国需求全年也有约11 GW。

也有企业选择了另外一条路深入布局组件产业。例如,通威股份自2022年下半年起开始扩展至组件事业群,短短两年内便在2023年全球组件出货排名中取得了第五的佳绩。

根据InfoLink供需数据库显示,当前垂直一体化的电池产能已经能够满足市场需求,剩余的外采需求将面临激烈的市场竞争,因此尽管组件市场机会众多,但每家企业都不得不面对市场带来的不确定性挑战。

但目前从榜单排名变化角度来看,除了通威股份和爱旭股份两家排名下降的企业专注于组件事业板块外,其他企业均展现出了明确的出海规划。

但实际,通威对润阳的收购方针也与它的海外战略有关,通过收购润阳,通威能够实现间接的海外布局,润阳在海外市场拥有显著的产能优势。

尤其是润阳在美国的组件产能相当可观,足以满足美国市场对产品溯源的要求,其品牌“RUNERGY”已成功跻身美国光伏组件前五;同时润阳在泰国的电池产能尤为突出,超过15GW,同时拥有少量的组件产能。这一优势对于通威而言,意味着通过收购,它将直接获得这些海外产能,从而为其进一步开拓国际市场提供极大的便利。

其它企业也纷纷出手海外。中润光能在老挝地区的投产放量业已布局完成。捷泰科技和英发睿能也不甘落后,分别在今年上半年宣布了在阿曼和印度尼西亚扩产电池项目的计划。

03

尾声

当下,行业周期下行加剧了业内竞争,也带来行业整体格局的大洗牌。有人顺应技术变革,提前布局,逆流向上;有人目光长远,聚焦海外,开拓世界市场需求;也有人没有扛住这一波浪潮,由于种种原因遗憾地离开赛场。

可以说,光伏电池行业正经历技术革新与市场重构的双重挑战,而从当前视角看,企业及时对内推动产业升级变革、对外开拓海外市场是正确、且更加具有远见的选择。

原文标题:通威、爱旭痛失宝座,中润、捷泰、英发出海领先,光伏电池片行业暗流涌动

无相关信息