国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

电解铝王者发威,中国宏桥高比例分红,现金牛价值再现

来源:

时间:2024-08-22 23:00:36

热度:

2024年08月22日关于电解铝王者发威,中国宏桥高比例分红,现金牛价值再现的最新消息:宏观环境波动不止,投资者将目标从赔率转移到确定性上,诸多优质红利股逐渐升温。其中,就包括存在巨大预期差的中国宏桥。8月16日,全球铝产品制造龙头、电解铝王者中国宏桥发布2024年上

宏观环境波动不止,投资者将目标从赔率转移到确定性上,诸多优质红利股逐渐升温。其中,就包括存在巨大预期差的中国宏桥。

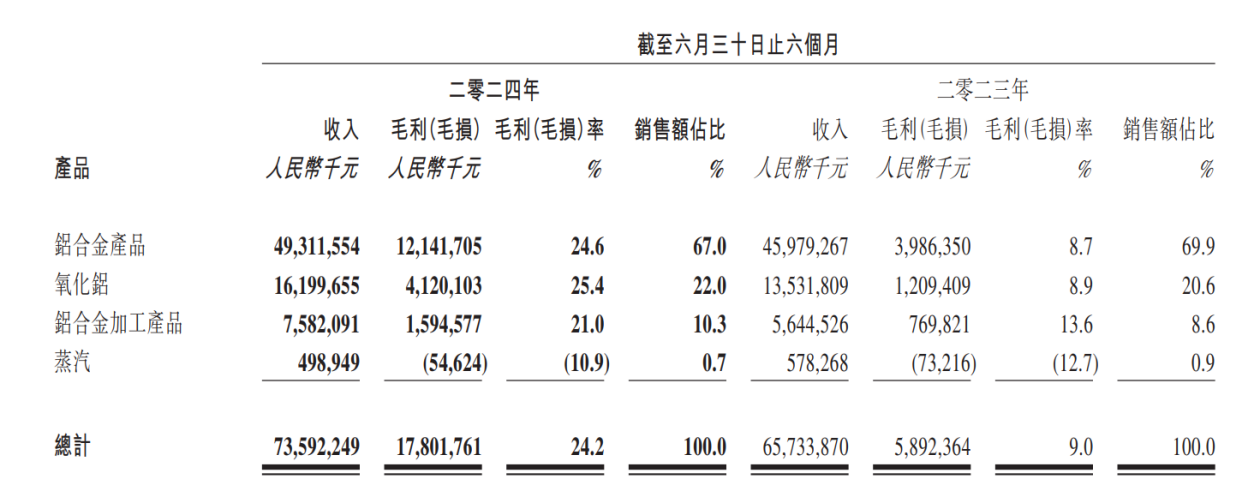

8月16日,全球铝产品制造龙头、电解铝王者中国宏桥发布2024年上半年财报,其业绩呈现显著增势,更受投资者追捧的是对高分红策略的延续。公告显示,中国宏桥拟每股派发中期股息59港仙,折算股息率约为5.7%,对投资者依旧“厚道”。

图源中国宏桥业绩报告

更难能可贵的是,高分红之下,中国宏桥虽身处周期波动极大的有色金属行业,但凭借前瞻性的产业链一体化布局和项目有计划地调整迁移,中国宏桥不仅成功地拔高了经营质量,抓住了短期内产业链的需求契机和总成本区间相对缩窄的机会,还储备了不容小觑的成长动力。

疾风知劲草,中国宏桥所展现的弹性明显超过了市场预期。随着后续宏观条件得到优化,它的突破与腾飞已指日可待。

财务健康度继续上升,股东回报惊艳

在财报中,中国宏桥的业绩亮点由一句精华呈现集团收入增长,主要是由于“期内铝合金产品及氧化铝产品销售价格较去年同期均上涨,同时销售数量亦有所增加所致”。这句话折射的优势销售格局,成就了中国宏桥业绩水平的大幅提升——实际影响因素还有相关成本的下降,这一点我们将在第二部分分析。

2024年上半年,中国宏桥录得营收735.9亿元,同比增长12%;录得股东应占净利润91.5亿元,同比激增272.7%,利润层面显著修复。根据财报披露的信息,中国宏桥上半年主要产品毛利均受销售增加驱动,实现显著提升。此外,其现金流净流入状况、费用和负债控制均呈现稳健态势,整体财务健康度十分亮眼。

从产品销售入手,上半年中国宏桥电解铝销量达到283.7万吨,保持增长。如果说市场此前还略微担忧房地产这个主要的下游产能消化器会存在一定负面影响的话,现在则可以完全放下心来,因为新的需求结构正在成型,新能源汽车和光伏等需求板块一直在酝酿新的拉动力。

例如,SMM铝行业交流平台近期刊发了一则新能源行业铝需求估算信息,按行业平均1GW光伏项目消耗约1.5万吨铝计算,S&P Global标普全球首席分析师胡丹近日预测2024年全球光伏装机量将达520GW,对应组件的需求量超过600GW,则对应铝需求可超900万吨。按类似方法将新能源汽车领域的需求规模叠加计算,则新能源行业整体铝需求将超过2000万吨,足以构建新的增长结构。

氧化铝板块的重点则在于价格涨势。氧化铝在报告期内的价格涨幅高达16.9%,原因在于国内铝土矿供给偏紧,SMM多次在上半年的调研中提到这一情况。由于中国宏桥实现了一体化自供,所以这部分没有对电解铝造成负面影响,反而更显著地拉动了综合毛利率。

图源中国宏桥业绩报告

事实上,这很明显地凸显了中国宏桥作为行业王者的一大优势——高弹性。其内涵是由于产能和全产业链布局的领先,中国宏桥既能在行业下行期守住底线,也能在景气度重新拔高之时迅速实现业绩反弹。

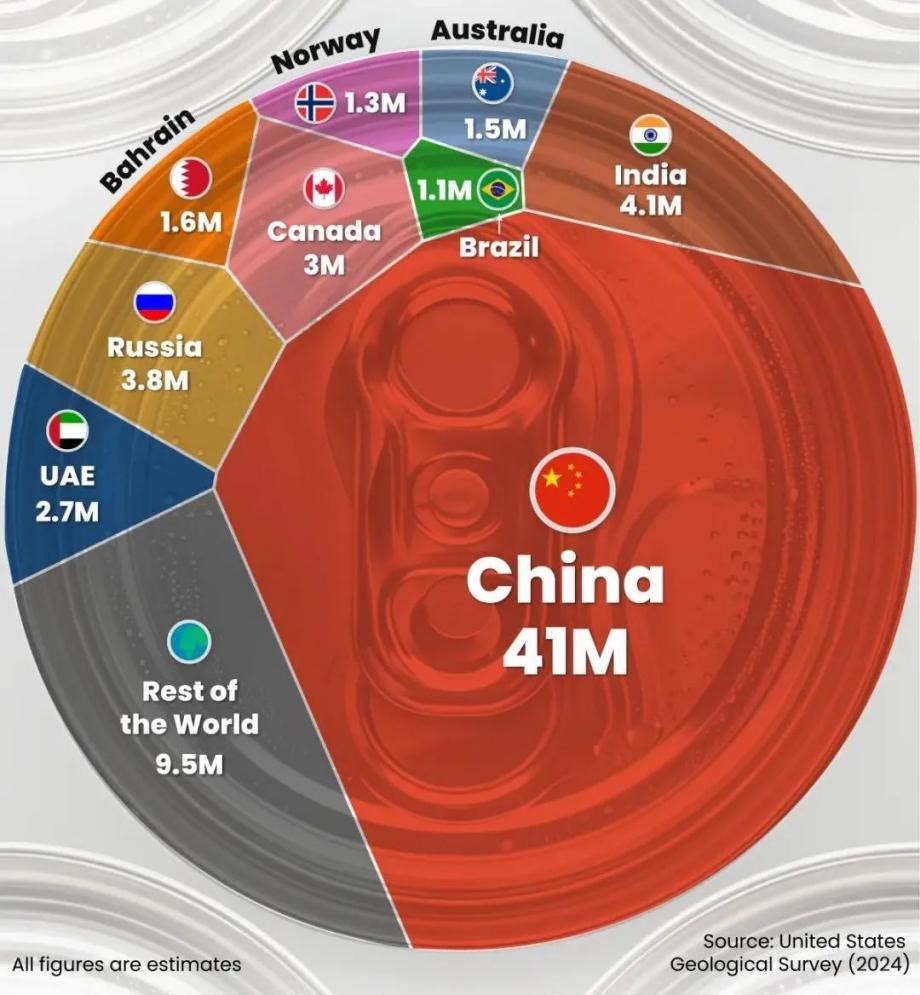

内在逻辑是,有色金属行业属于全球定价,但铝行业在国内的特殊地位使得其易涨难跌,β属性极强——美国地质调查局(USGS)发布的最新矿产商品数据显示,中国依旧是最大的原铝冶炼国,产能和需求都遥遥领先。在这个成本为王的行业,中国的低耗电强度和生产优势塑造了定价能力。而中国宏桥处于行业霸者地位,资源调动能力强,进入周期上行状态快,因此销售占优。

图源visualcapitalist

业绩健康、增长可观、行业地位坚实,令中国宏桥有能力注重投资者回报,愿意将行业越来越稀缺的价值与投资者分享,具备中长期配置价值。

据开源证券统计,自2011年上市以来,中国宏桥累计净利润已突破千亿元,分红总额持续逼近400亿元,近五年现金分红金额也始终居于高位,股息支付率连续超越同行。其优质资产、现金奶牛的属性十分醒目。

今年以来,信达证券、国盛证券、民生证券等券商机构纷纷关注到中国宏桥的短期弹性和中长期投资价值,连续给出“推荐”或“买入”评级。在今年3月发行美元债之时,中国宏桥也吸引了贝莱德、施罗德、太平洋投资等全球顶级投资机构的参与。可见,海外资金也充分认可中国宏桥作为优质企业的投资价值。

那么,上半年乃至今年预期中的行业利好能延续多久?中国宏桥的投资价值在未来又会在多大程度上受到宏观形势的影响?这就要详细拆解中国宏桥乃至全行业的运行状态。

宏观潜力正在释放,未来弹性值得更多期待

资源股有自己内在的定价逻辑供给格局的研究意义大于需求。甚至可以说,过去近十年全球供给侧变革和环保方面的主流变化,造成了大宗商品持续数年的资本开支削减,进而在多年后催生了资源牛市。典型的例子就是,国内电解铝产能上限因政策因素被固定在4500万吨/年左右,供给没有增长空间,但需求年化增长格局是确定的,未来稀缺性会逐渐提升。这构成了中国宏桥未来价值兑现的宏观基础。

今年4月,民生证券首席策略分析师、研究院院长助理牟一凌也曾经在一场会议中对大宗商品背后的宏观结构变化进行了解析。他认为“在实物需求具有韧性甚至潜在向上弹性情况下,资源品的供给约束将为该类股票带来超越一般红利资产的弹性。”而目前的情况是,相对上游的企业定价不充分,他们拥有巨大的利润弹性和赚钱能力,但没有反映在市值上。

“未来15年,上游资源品会成为最好的投资。”这是他的观点。从中,我们也读到了投资中国宏桥的逻辑。

短期看,铝行业的价值结构非常清晰明了收入-成本=毛利。分红预期在于利润,但由于中国宏桥近年来费用控制水平持续提升,所以仅关注收入和成本趋势,便不难透视其分红前景。有色金属行业最明确的投资特性之一,就是行业相关数据及趋势整体透明度高,企业实力容易推算。

先来看供需格局。SMM数据显示,截至7月底,国内电解铝运行产能在4342.1万吨左右,已经缺乏可变空间。据国信金属统计,未来可预见的四个较大产能也只有数十万吨级别,无法影响大局。经过计算,未来三年全球电解铝产能增速将从2.5%开始逐年走低,最低接近1.2%。而与之对应的是,过去10年全球铝需求增量并非完全“趴地”,CAGR在3.4%左右,未来4年则平均在2.3%左右。

所以,铝的确定性高,短期按月计算或许有波动,但不影响长期格局。SMM统计显示,在上半年云南复产等因素支持下,当前铝行业供给格局接近“历史大顶”,1-7月份国内电解铝总产量达2486万吨,同比增长5%。相对的,由于叠加下游行业生产淡季,所以产能并未达到完全消化状态。然而,参考前文对行业需求弹性的分析,一旦下游充分开工,供不应求的状况就有可能出现。故考虑到行业供需反转和氧化铝持续高位运行,中国宏桥有望迎来进一步的利润释放。

图源SMM

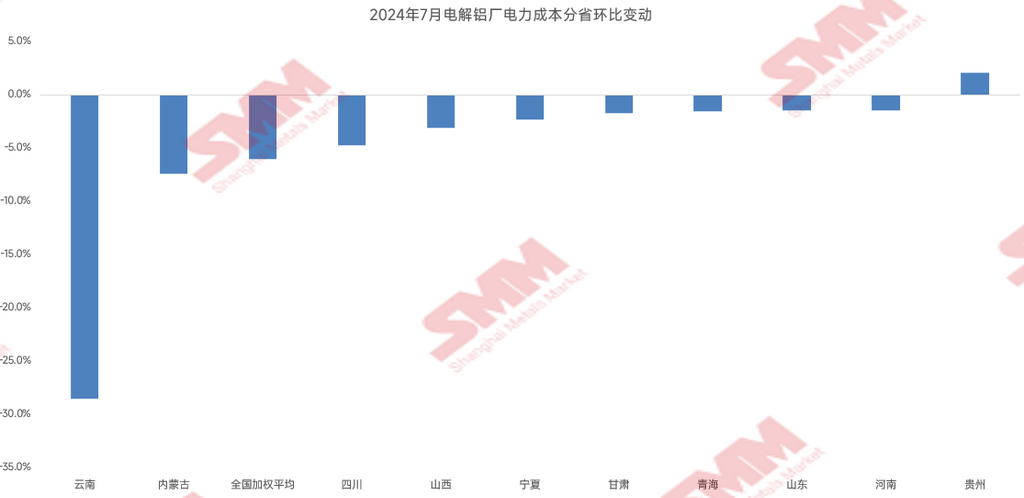

再看成本端,这一因素整体利好形势未变。SMM统计显示7月预焙阳极以及氟化铝等辅料的价格有所下降,电解铝预焙阳极全国加权平均成本环比下降3.1%,丰水期行业电价也有小幅下调。此外近两年动力煤价格持续低位运行,现阶段依然弱势震荡,意味着不会挤压中国宏桥的利润。

至此也很容易看出,中国宏桥的未来就是量价齐升叠加成本低位运行,存在业绩进一步改善的空间。

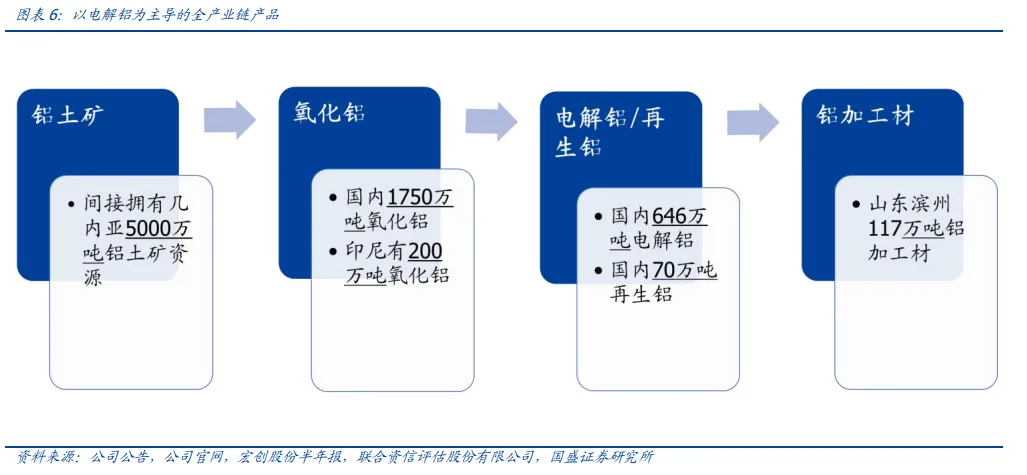

如果要溯源中国宏桥为什么能在宏观波动中持续保证自己的站位稳定,就要归功于其长远的战略眼光和全产业链布局。以产能为例,中国宏桥在几内亚的5000万吨铝土矿产能对保供应起到了兜底作用,可用于对冲国内供给不足的影响。而受到耗电和碳排放限制导致难以扩产的电解铝环节,中国宏桥的产能优势使得它可以充分从铝价上涨过程受益。

图源国盛证券

归根结底,资源产业就是这样一种强者恒强的形势。7月23日,国家发改委等五部门联合发布《电解铝行业节能降碳专项行动计划》,明确指出了到2025年在行业能效、行业可再生水平、再生产量等方面要落实的定量目标。对于已经提前在绿电、再生等领域布局的中国宏桥来说,在接下来的行业升级中,它将逐步展露优势。

图源SMM铝行业交流平台

万变不离其宗,资源股的核心变动因素就是周期。但面对周期,有的资源股受到的支撑小,而中国宏桥却依托有质量的全产业链布局、可量化的业绩增长、坚定的股东回报,大大抚平了周期性波动,持续凸显投资价值。未来,随着供需格局逐步转入顺周期,中国宏桥提供的增长和分红依旧存在预期差,是一个不可错过的投资机会。

来源港股研究社

原文标题:电解铝王者发威,中国宏桥高比例分红,现金牛价值再现

无相关信息