国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

拟50亿“豪赌” 通威股份能点石成金?

来源:

时间:2024-08-22 23:01:09

热度:

2024年08月22日关于拟50亿“豪赌” 通威股份能点石成金?的最新消息:让子弹再多飞一会!作者岩石编辑陈晨风品李莉来源首财——首条财经研究院居安思危、是大企业的成长必备。方洪波曾说,“所有毁灭的种子都是在企业最繁荣的

让子弹再多飞一会!

作者岩石

编辑陈晨

风品李莉

来源首财——首条财经研究院

居安思危、是大企业的成长必备。方洪波曾说,“所有毁灭的种子都是在企业最繁荣的时候已经种下”。

8月13日晚,通威股份公告,拟不超50亿元向润阳股份增资,现金收购悦达集团增资10亿元取得的润阳股份股权,继而获得后者控股权。

据润阳股份招股书,悦达集团持有其19.48%股权,公司计划创业板上市,2023年6月29日首次公开发行股票募资40亿注册获证监会同意,按总股本10%发行规模计,润阳估值高达400亿元,不过目前批文已失效。

若此次并购顺利落地,将是国内光伏业史上最大的并购案。消息一出,通威股份想低调也难。一方面是行业寒冬变阵下的逆势扩张,一方面是仅不超50亿元价格便拿下的曾估值400亿公司的控制权,这笔买卖究竟是赔还是赚?

1

“泼天富贵”还是“烫手山芋”?

润阳股份IPO遇阻,仅是光伏业寒冬下的一个缩影。

2023年产业链供需关系迎来调整,进入2024年后供需失衡进一步显现。一波波价格战中,从业者普遍承压。

中国光伏行业协会数据显示,截至2024年6月30日,国内多晶硅、硅片价格滑超40%。组件开标价格同频震荡,电池组件价格滑超15%,维持在0.7元/W-0.8元/W区间,跌破许多光伏企业价格成本线,造成全产业链亏损。

受此影响,部分企业陆续减产,开工率调降、多数不足60%,资本热情快速降温。据光伏行业协会统计,截至6月末,超20个光伏项目宣布终止、中止或延期。

面对行业变天,润阳股份甘苦自知,放下身段奔赴巨头通威在情理中。尤其看看基本面或有无奈与急迫。

招股书显示,2020年末至2022年末,公司资产负债率(合并口径)分别为75.48%、81.39%、79.17%。流动比率分别为0.87、0.89和0.82,速动比率分别为0.76、0.78和0.62。

流动比率是指企业流动资产与流动负债之间的比率,一般来说,流动比率大于1表示企业有足够的流动资产来偿还流动负债,反之则可能面临偿债困难。速动比率是指企业流动资产中除去存货后与流动负债间的比率,其能更严格地衡量企业短期偿债力,因为存货是流动资产中最不易变现的部分。

2022年,光伏业尚处景气周期,润阳股份两指标数值便创下3年新低,那么2023年以来的行业变天,润阳股份负债于流动性压力多大就不可不察。

一些关键数据不容忽视,如截至2022年底,润阳股份有息负债41.68亿元,是归母净资产的94%。有息负债中一年内到期的非流动负债9.12亿元,短期借款18.58亿元,长期借款13.98亿元。而同期公司账面货币资金仅34.77亿,已不足覆盖有息负债。

2024年7月1日,据《每日经济新闻》消息,中国执行信息公开网显示,润阳股份被列被执行人,立案日期2024年6月27日。

流动性吃紧,也制约了转型升级速度。润阳股份官网称,公司电池出货世界第三。虽然在电池组件领域具有较强规模优势,但光伏技术加速迭代背景下,旧产能淘汰或技改将是一个不小问题。

不算夸言。2018年以来,P型电池逐步替代BSF成为市场主流技术。2023年产业生命周期的第五年左右,P型电池已逐渐逼近理论转化效率的限值,随着技术天花板临近,其开始被更高效的N型电池所取代。

要知道,2020年至2022年润阳超95%营收来自P型电池,N型电池则处起步阶段。放眼一日千里的电池业,繁华似锦也烈火烹油,一旦失去转型的先发优势,未来公司有无掉队淘汰风险值得警惕。

若从此观,通威股份看似抄底实则也暗含风险。作为新任当家人,刘舒琪亲自操刀这场业内最大并购案,发展雄心决心溢于言表,可是否一门划算生意,最终斩获“泼天富贵”还是沦为“烫手山芋”仍较难下结论。

2

业绩与负债齐飞

由盈转亏、警惕大而不强

从国内最大的水产饲料生产商,到全球光伏巨头,通威股份的成功转型在中国商业史上曾留下浓墨重彩的一笔。

2006年,通威创始人刘汉元决定投资四川本土多晶硅企业永祥股份,2007年,四川永祥多晶硅有限公司成立,计划建设年产1000吨多晶硅项目。2008年9月,通威多晶硅公司首期多晶硅项目正式投产。

然投产当年,恰逢2008年全球金融海啸爆发,外围市场需求突然放缓,导致出口全面受挫,产品价格一度下跌90%。一时间,出师不利的通威多晶硅产业成为“烫手山芋”,经历漫长磨底后,2015年伴随光伏业新一轮景气度回升,通威多晶硅才慢慢复苏。

2020年9月,我国正式提出“双碳”战略。乘着产业东风,2021年2月通威股份市值最高突破2800亿元,品牌价值近1500亿元,位居四川民营企业首位,一时风光无二。

2022年,全国光伏产业链营收超1.3万亿,其中营收超千亿的有两家,一家是隆基绿能另一家便是通威股份。净利润方面,通威遥遥领先于一众企业,达到257亿,后浪跨界者长成头部玩家出乎了不少人意料。

而随着撩人景气度,通威股份发展野心也在扩张。产能不断攀升,负债总额也同频上扬。2020年至2023年负债总额327.08亿元、465.93亿元、723.33亿元和905.34亿元,对应资产负债率50.91%、52.8%、49.57%和55.08%。

以业绩高光的2022年为例,营利均三位数增长,而负债也增长257.4亿元,与同期257.34亿元利润几乎相等。

然进入2023年以来,通威股份神勇不再,全年营利双降,经营活动现金流净额306.79亿元同步下降29.9%。2024年一季度更由盈转亏,录得7.8亿元亏额,直接终结了连续7年同期盈利态势。经营活动现金流净额告负为13.94亿元。

截至一季末总负债达到1065.28亿元,资产负债率59.27%,创出近5年新高。同期货币资金则下降23.7%至282.87亿元。存货规模112.7亿元,同比下降20.69%,环比2023年末的77.9亿元则上涨44.7%。2021年至2023年存货周转天数39.83天、36.79天、35.09天,呈下降趋势,而2024年一季度则大幅涨至51.16天。

强如通威股份也难抗周期、正在品尝行业变阵之痛。行业分析师孙业文表示,除了规模效应还有规模风险,面对产业变天,规模优势容易变成发展包袱,尤其杠杆驱动的企业往往业绩震荡程度更大、需防范陷入大而不强、快而不稳怪圈。聚焦通威股份的50亿并购,主动前瞻出击、一体化布局值得肯定,只是后续如何有效消化产能,负债率、存货等怎么走,能产生多大协同效应、改善业绩而不是变成新包袱,仍需企业、刘舒琪复盘深研。

3

接班这一年多 逆周期扩张喜忧

不算多苛求。2023年3月,通威股份宣布实控人刘汉元之女刘舒琪接任公司董事长。

与父辈转型光伏初期遭遇困境相似,刘舒琪此番接班也属逆风开盘。据2024年半年预报,预计公司净利亏损30 亿元至33 亿元左右。对比上述一季度,意味着二季度亏损最少在22亿元,环增近三倍。

从利润过百亿到年亏季亏、亏损加剧,对于刘舒琪而言,如何带领企业尽快走出泥潭应是接班后的首要任务。

或基于此,与多数“创二代”接班低调开局不同,复盘刘舒琪上任一年多表现,这位89年出生的掌舵人不缺二次创业的魄力冲劲。

履新仅一月,通威股份便抛出一份160亿元定增预案。然2023年8月,为完善一二级市场逆周期调节机制,证监会发布《统筹一二级市场平衡,优化IPO、再融资监管安排》,提出对存在破发、破净、经营业绩持续亏损、财务性投资比例偏高等情形的上市公司再融资,适当限制其融资间隔、融资规模等六项安排。

随着监管环境收紧,当年10月,通威股份再发公告称“当前资本市场环境发生变化,公司价值存在明显低估。”,终止了这次巨额定增计划。

不过这并没影响多少扩张计划。据《国际金融时报》不完全统计,2023年以来通威股份总计斥资540亿扩建产能。2023年报显示,公司多晶硅产能45万吨,在建产能40万吨。其中,云南20万吨项目和内蒙古20万吨项目预计分别于2024年二季度、三季度投产。截至一季度固定资产、在建工程合计达900.28亿元,同比增长80.86%。

一个个跳动数据,意味着通威股份不畏行业寒冬,正在大力扩容、逆周期布局。个中的活力张力值得肯定,但衍生风险知多少、有无“豪赌”隐忧同样值得深思。

公司披露数据显示,2026年多晶硅产能规划目标是100万吨。而集邦咨询数据显示,2024年我国多晶硅产出约203万吨,用单GW组件硅耗2.3g/w来测算的话,大约可支撑882GW组件产出,预计全年组件市场需求在570-620GW区间,产能过剩程度不容乐观。

中国光伏行业协会统计也显示,2023年中国硅料产量超140万吨,硅片、电池片与组件产能均超700GW,远超450GW左右市场需求,过剩与出清成为行业关键词。

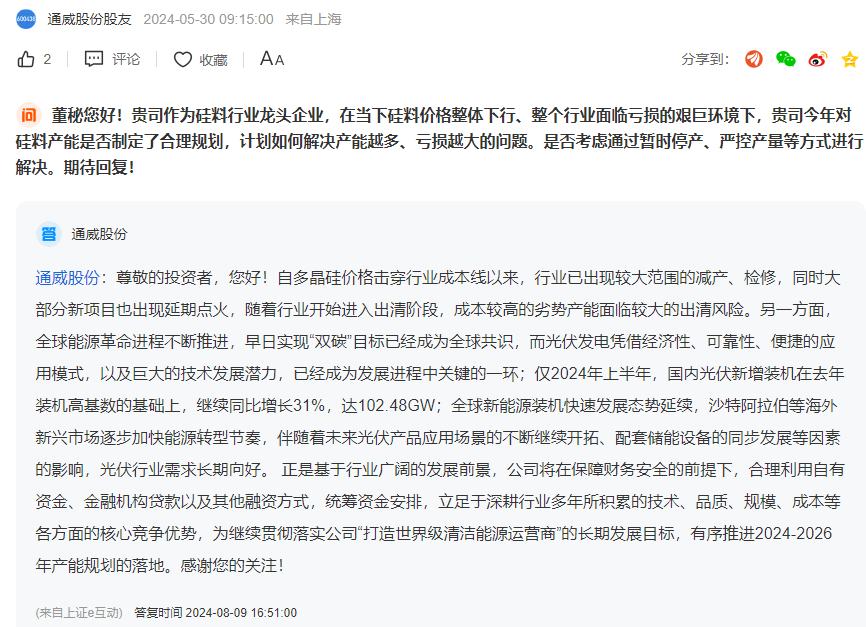

2024年5月,有投资者向公司董秘提问,硅料价格整体下行、整个行业面临亏损的艰巨环境下,公司2024年硅料产能是否制定了合理规划,计划如何解决产能越多、亏损越大的问题。

时隔2月后,该问题被公司回复,认为双碳目标是全球共识,国内国外市场仍有巨大需求潜力待挖掘......能直面投资者关切值得点赞,但作为龙头上市公司回复的时效性也很关键。

4

豪放与细腻 再多一点耐心

客观的说,通威股份拥有扩张驾驭、逆袭成功的经验。

遥想2013年,其通过218轮激烈竞拍,以8.7亿元价格收购了已停工停产的合肥赛维。正是这笔交易,使通威太阳能一跃成为全球最大的太阳能电池片制造商。11年后的今天,通威股份又拟豪投不超50亿元并购,能再次点石成金、迈上新台阶么?

能肯定的是,复盘2024年,光伏行业又一次走到了技术的十字路口。产能过剩出清带来周期下行,也孕育着新一轮发展契机。

对于产能过剩,刘汉元认为,市场条件下产能过剩是常态,而短缺是非常态。所有的投资和需求都是不断地平衡、过剩、再平衡,周而复始地螺旋式运动。市场的事情尽可能交给市场办,市场经济本质就是发现需求和平衡需求,以及投资、减少投资、扩大投资的反反复复的过程,所以我们认为当下的情况很正常。

换言之,今天所谓的过剩和平衡都是短暂阵痛,长远的讲,能有效推动能源转型才是本质需求。无论政府、行业、产业,都应用积极的眼光去看待今天的客观事实。

作为接班人,刘舒琪上任后动作不断,或也是在跳出眼下圭臬、从更长视角布局。据界面新闻,其曾在一次采访中表示,自己最推崇的企业家是美的方洪波。任内最大两个影响是,一让美的与国际接轨。二在国内并购整合大潮。

2024年4月,方洪波在集团总部接待了通威股份董事长、CEO刘舒琪一行。座谈期间,美的相关负责人就自动化领域探索、数字化转型的实践案例做了分享。

的确,行业变阵裹挟中,数智化正成为从业者降本增效、熬过寒冬的一大抓手。以通威旗下永祥股份为例,通过数字转型赋能,自动生产线数据准确率 100% ,提高业务处理效率 85% ,自动化立体仓库使得效率提升 200% 。再如通威太阳能,太阳能电池片产线单线产能提高 45% ,整体用工减少 62% ,能源消耗降低 30% 、生产效率提升 161% ……

除了立志高远、外延杀伐果敢的豪放一面,也有精细化深耕、内生力打磨的细腻一面。不甘守业有张有弛、大处着眼小处着手,这在创二代中是鲜见的。单从此看,包括首财在内各方也应给刘舒琪、通威更多一点的耐心、信心。

打江山容易,守江山难,欲戴王冠必承其重。每一次行业变革拐点,也孕育着价值新赛点,选择远比努力重要。二代接班是一项复杂的系统性工程,转型升级是一场“马拉松”,逆势扩容是一场双刃剑豪赌,龙头通威股份能否捍卫王位守擂成功?润阳能否如愿并入、后续能否被点石成金?刘舒琪能否完成接班自证?

不妨让子弹再多飞一会。

本文为首财原创

如需转载请留言

原文标题:拟50亿“豪赌” 通威股份能点石成金?

无相关信息