国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

2024多晶硅产能统计:总产能规划超900万吨,3年间产能规模翻5倍

来源:

时间:2024-07-15 16:16:59

热度:

2024多晶硅产能统计:总产能规划超900万吨,3年间产能规模翻5倍在跌破企业现金成本线后,光伏全产业链价格出现企稳苗头,但谈及价格迎来拐点仍为时尚早。业内新老玩家扩产大跃进引发的

在跌破企业现金成本线后,光伏全产业链价格出现企稳苗头,但谈及价格迎来拐点仍为时尚早。业内新老玩家扩产大跃进引发的供需错配,仍是制约价格上行的主要因素。

政策面来看,2020年“双碳”战略目驱动的巨大光伏装机需求,释放出的强劲买方需求,导致2021、2022年上游硅料环节出现严重的供需紧平衡状况,直接推动了2022年多晶硅市场走牛。

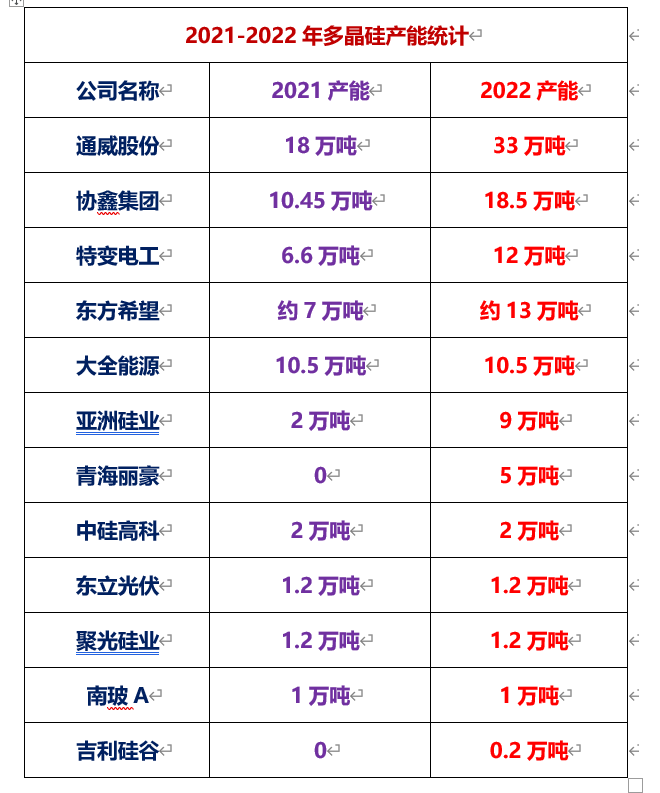

据统计,截至2021年我国多晶硅名义产能为59.95万吨,且产能主要集中在通威股份、协鑫集团、特变电工、东方希望和大全能源等全球CR5厂商手中。亚洲硅业、中硅高科、东立光伏、聚光硅业和南玻A等厂商虽也有一定产能,但不足以支撑强劲的市场需求。

因总体产能规模相对较小,叠加进口份额,也无法覆盖需求,成为“拥硅为王”的动因,就此提升了多晶硅的扩产热情。

2022年随着一些新项目落地,多晶硅供应及为短缺的状况有所缓和。据“草根光伏”统计,到2022年底多晶硅的名义产能已达到106.6万吨,较2021年增长77.81%。

新增产能还是主要集中在协鑫集团、通威股份、特变电工、大全能源和东方希望等CR5厂商手中,新晋的多晶硅新势力是青海丽豪,其西宁5万吨项目从开工到投产仅12个月,比15-18个月的平均投产期要少了半年左右。

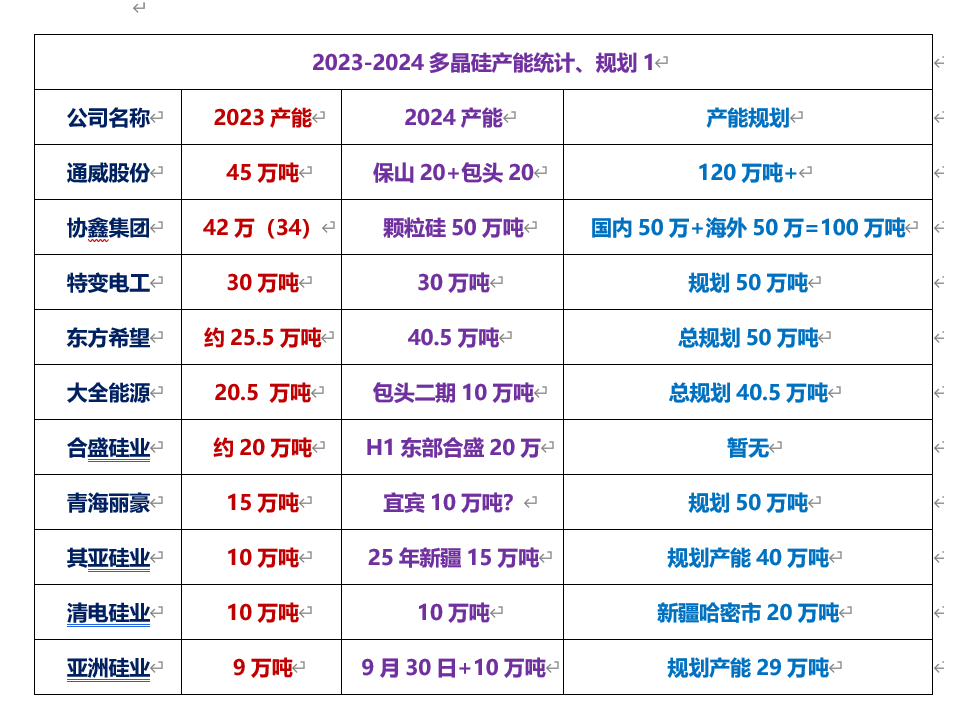

由于2021、2022年新开工项目集中投产,2023年成为多晶硅产能落地的高峰期。截至2023年底,国内21家厂商建成多晶硅产能达到265.8万吨。其中,Top10厂商建成产能合计达到227万吨。

在这波扩产潮中,全球CR5仍是主力军,同时二、三线厂商和新生力军开始走向台前。举例来说,青海丽豪已有15万吨项目投产,一举锁定全球多晶硅产能Top10席位,再有多晶硅黑马、行业新势力凭借一次10万吨项目投产,同步锁定了全球多晶硅产能Top10席位,并在这轮多晶硅产能“卡位战”当中站稳了脚。

同时,扩产比较壕气的还有工业硅起家的合盛硅业,按照投资规划,中部合盛2023年预计有20万吨项目投产,东部合盛2024上半年也有20万吨投产。但因市场形势的急剧变化,合盛项目投产时间出现延期。

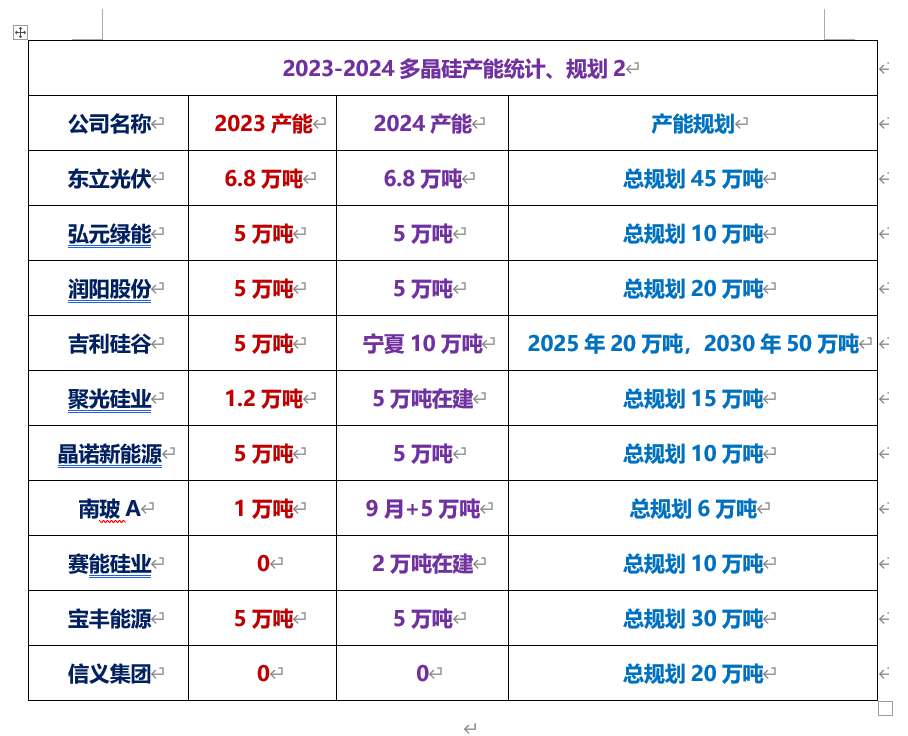

弘元绿能、润阳股份、清电硅业、吉利硅谷、晶诺新能源和宝丰能源借助新项目落地,也成功抢滩多晶硅市场。

根据披露的扩产规划,2023-2024年均属于多晶硅项目上产大年,继2023年有约159.2万吨新产能上线后,2024年还有约118万吨新增产能投放市场。

通威保山20万吨+包头20万吨,协鑫8万吨颗粒硅,东部合盛20万吨,大全包头二期10万吨,东方希望约15万吨,亚洲硅业海东10万吨,以及南玻A青海海西5万吨,吉利硅谷宁夏10万吨等项目将于年内入市。

目前,青海丽豪宜宾10万吨项目是否会如期投产,存在疑问。此前有消息该项目已动工,并将于2024年8月投产,但青海丽豪宣布将在包头投资20万吨多晶硅项目,网上关于宜宾10万吨项目建设进度并不明确。

如果年内118万吨新项目如期投产,那么到2024年底多晶硅名义产能将达到383.8万吨,距400万吨关口仅一步之遥。

透过数据可以直观的发现,从2021年底的2024年底仅3年时间,多晶硅产能就由59.95万吨,提升至383.8万吨,带来了323.85万吨的新增幅,增幅约达540%,而年均新增量在100万吨+。

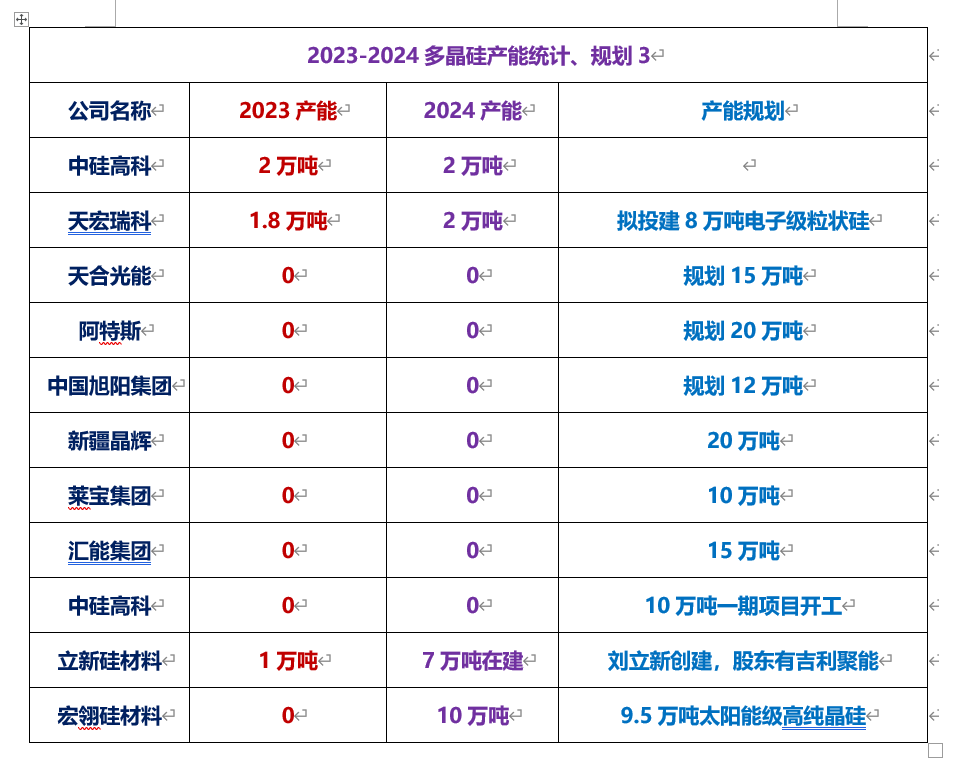

按照相关厂商披露的产能规划,全行业30余家多晶硅的产能总规划已达到827万吨。剔除建成项目,包括中来股份终止10万项目在内,在建、待建项目产能规模还有526万吨。

换句话说,相关厂商的产能规划全部如期落地后,未来多晶硅市场还将会有526万吨的新增量,加上383.8万吨的存量产能,国内多多晶硅总的产能规划约达909万吨。

很显然,从短期来看,如此庞大的产能规模远超了双碳战略释放的市场需求,一大部分扩产规划不会落地。

多晶硅是投资门槛、技术门槛高,长周期性投资的一个环节,非组件环节的低门槛可比。这就决了进入这个领域的玩家,能留下来的都是实力大厂,具备较强抵御寒冬,穿越周期的能力。(草根光伏)

原文标题:2024多晶硅产能统计总产能规划超900万吨,3年间产能规模翻5倍

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16

-

2023世界地热大会揭秘:闪蒸电站再增25%产能2024-08-16

-

2024世界太阳能光伏暨储能产业博览会8月羊城领先聚能2024-08-16