国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

隆基绿能,从最赚钱“光伏茅”到单季亏损23亿多

来源:

时间:2024-05-08 20:14:20

热度:

隆基绿能,从最赚钱“光伏茅”到单季亏损23亿多PREFACE编者按光伏组件即太阳能电池板,是光伏发电系统的核心部分之一,主要由光伏电池片、超白布纹钢化玻璃、EVA胶膜和TPT热塑性

PREFACE

编者按

光伏组件即太阳能电池板,是光伏发电系统的核心部分之一,主要由光伏电池片、超白布纹钢化玻璃、EVA胶膜和TPT热塑性橡胶组成。光伏组件是我国的优势产业,产量已经连续10多年位居全球首位,特别是自2020年9月我国正式推出双碳战略以来,国内光伏组件迎来高速发展黄金期,产量和产能目前已占到全球的80%以上。

在国内光伏组件企业中,隆基绿能、晶科能源、天合光能和晶澳科技是四家最大的头部企业,被称为“四大”,尤其是隆基绿能,光伏组件的出货量曾多次位居榜首。其中,隆基绿能科技股份有限公司(以下简称“隆基绿能”,股票代码601012)的主营产品除了光伏组件,还涉及单晶硅片、能源解决方案和氢能装备等,生产基地遍布陕西、宁夏、江苏和内蒙。

今年1月份,隆基绿能的主要竞争对手晶科能源、天合光能都相继发布了业绩预增公告,预计净利润大增五成以上,但隆基绿能却毫无动静。结合隆基绿能第三季度归母净利润大减-44.05%的情况,侦碳家不免对隆基绿能2023年的全年业绩产生了担忧。

今年4月30日,隆基绿能2023年报终于出炉,净利润减少石锤了,不过好在减少幅度有所降低,而且营业收入和净利润都分别保住了千亿和百亿量级。

哪些原因导致了隆基绿能2023年净利润下降?侦碳家认为,营收增长过于缓慢,以及资产减值损失过大是主要原因,而更深层次原因可能与隆基绿能选择BC电池技术路线而非TOPCon有关。

Part One

营收增速不足竞争对手1%,出货量被反超,净利优势即将丧失

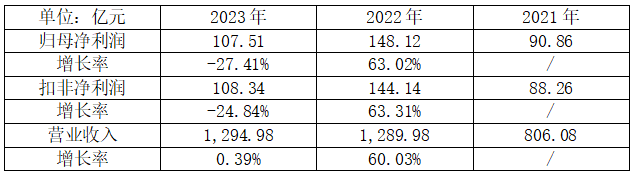

隆基绿能2023年年报显示,当期实现归母净利润107.51亿元,同比减少-27.41%;实现扣非净利润108.34亿元,同比减少-24.84%;实现营业收入1,294.98,同比微增0.39%。

2023年,隆基绿能的归母净利润减少了40亿多,但其主要竞争对手晶科能源同期却反而增长了45亿多,同比大增153.15%。此消彼长之下,晶科能源的净利润离隆基绿能的差距仅剩最后33.11亿元,也许2024年再一个业绩冲刺,光伏组件上市公司中的利润王可能就要易主。

另据2024年一季报,隆基绿能归母净利润大亏-23.5亿元,而同期晶科能源却实现了净利润11.76亿。截至当前,晶科能源的净利润已经领先隆基绿能35亿多,这更增强了侦碳家对上述预判的信心。

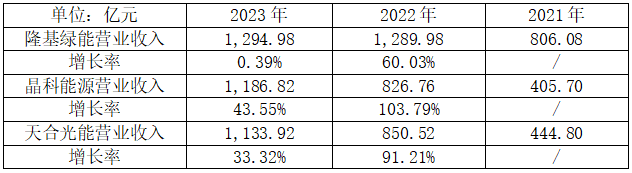

2023年,隆基绿能实现营业收入1,294.98亿元,虽依然领先于同期晶科能源的1,186.82亿元,以及天合光能的1,133.92亿元,但差距已经不大。而且2024年一季度,隆基绿能仅实现营业收入176.74亿元,已经落后于晶科能源同期的230.84亿元。

因此侦碳家同样预测,2024年光伏组件上市公司中的营收王很可能也会易主,隆基绿能再次失去行业第一的可能性很大。感慨于光伏组件行业异常激烈的内卷,千亿龙头也照样随时可能被掀翻,侦碳家想起了爱丽丝梦游仙境中红桃皇后的名言“在这里,你只有不断奔跑,才能停留在原地”。

隆基绿能龙头地位的岌岌可危,与营收增速显著低于竞争对手密切相关。2023年,隆基绿能的营收增速仅有0.39%,而晶科能源和天合光能则分别高达43.55%和33.32%,晶科能源的营收增速甚至是隆基绿能的111倍多,这几乎是类似于龟兔赛跑的差距。

从出货量看,双方差距也非常明显,晶科能源2023年组件销量高达78.5GW,同比大增77.1%;但隆基绿能同期全部产品也仅有72.77GW,销量更是仅有66.44GW。

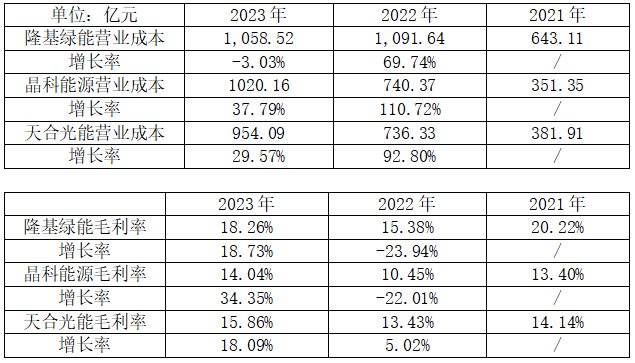

虽然营收增速过低,但隆基绿能在营业成本上控制上反而略占优势,导致其毛利率高于竞争对手,同比也出现增长,这是其年报亮点之一。

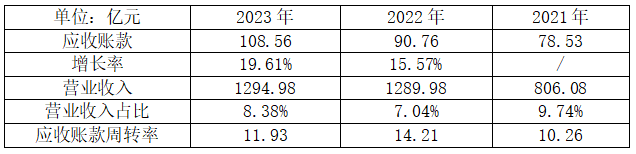

隆基绿能2023年报的另一亮点是应收账款对销售收入的推动作用明显高于竞争对手。隆基绿能2023年的应收账款周转率接近12次,而晶科能源低于6次,天合光能低于7次,差距非常明显。

侦碳家认为这可能说明隆基绿能充分利用组件龙头的市场地位,对客户明显少给账期而实现的;不过物极必反,在隆基绿能收割客户账期利益的同时,也许竞争对手反而当成是机会,通过给予客户更多账期实现了销售收入百倍的增速。

侦碳家认为,在资金紧张的情况下,隆基绿能的账期策略更具可行性;反之资金如果充裕,通过宽松的账期实现更高营收增速才是结果导向。

那么,隆基绿能和竞争对手相比,现金流状况如何呢?

Part Two

经营活动净现金流量骤减,不足竞争对手3/1,主营业务造血能力显著下降

除了净利润增速出现明显下降,以及营收净利润增速双双明显低于竞争对手,侦碳家还发现,隆基绿能的现金流状况也出现明显不利变化。

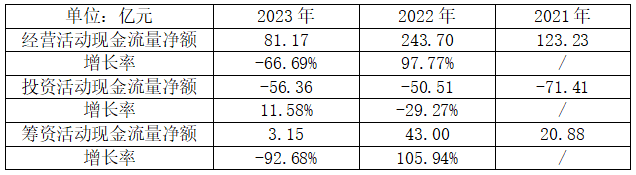

2023年,隆基绿能经营活动现金流量净额为81.17亿元,同比大减-66.69%,主营业务虽尚有一定造血能力,但已被大幅削弱。投资活动现金流量净额基本保持平稳。

筹资活动现金流量净额则出现大幅减少,以隆基绿能的实力,显然不至于只能融到3亿多资金,应该是其对筹资的需求主动减弱导致。如果隆基绿能找到更多预期回报明显高于融资成本的项目,融资需求增加必将导致其筹资活动现金流量净额也增加;反之,是否说明2023年隆基绿能手头缺乏更多盈利较多的项目?

同时,隆基绿能主营业务的造血能力也明显弱于竞争对手。2023年,晶科能源和天合光能的经营活动现金流量净额分别为248.16亿元和239.96亿元,大约是同期隆基绿能的3倍,这也印证了侦碳家的判断,隆基绿能要在账期上收割客户,而晶科能源和天合光能却有足够现金资源可以反过来利用账期扩大销售额。

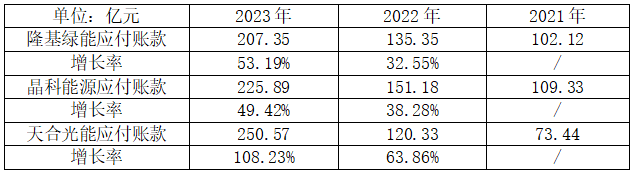

在对下游客户的账期上,隆基绿能取得的优势很大;而在对上游供应商的账期上,隆基绿能和竞争对手较为接近,应付账款以及占营业成本的比例相差不大。

虽然2023年隆基绿能的组件出货量被晶科能源大幅反超,在营收增速上也处于绝对劣势,但仅凭这些,还不足以让双方的净利润一举缩短超过85亿元的距离。侦碳家发现,隆基绿能同期的资产减值损失过大,明显超过晶科能源和天合光能,也是其在净利润指标上大输后者的重要原因。

Part Three资产减值损失超70亿,远高于竞争对手,成净利润又一短板

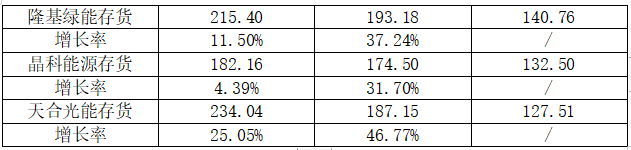

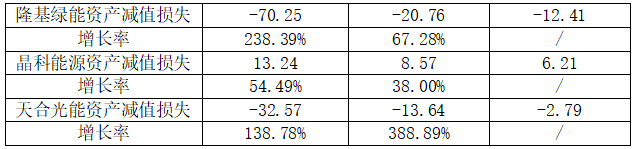

2023年,隆基绿能的存货金额和晶科能源以及天合光能相差不大,大致在伯仲之间。

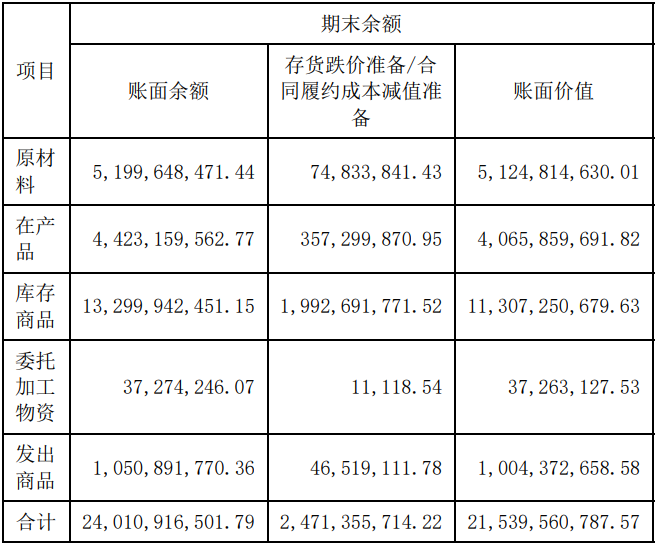

但同期隆基绿能的资产减值损失却超过70亿元,大增238.39%,其中绝大部分是计提的存货跌价准备,高达51.71亿元,大部分来自库存商品,可能说明其销售可能未达预期,产品积压明显。

侦碳家发现,2023年隆基绿能的资产减值损失明显超过晶科能源以及天合光能,前者比晶科能源高出57.01亿元,比天合光能也要高出37.68亿元,这是本次隆基绿能净利润被大幅赶上的重要原因。

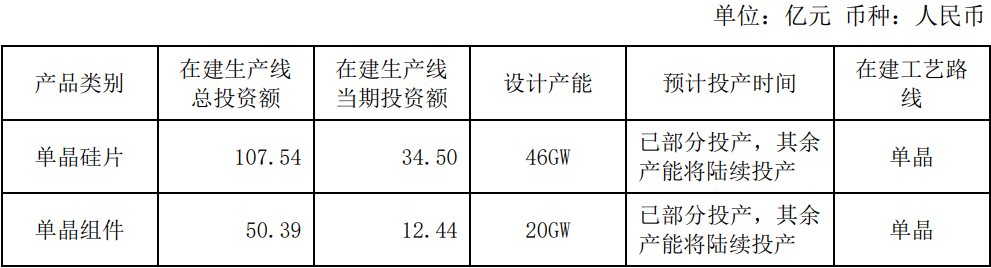

另外,虽然2023年隆基绿能巨额资产减值中,来自固定资产减值的不多;但目前其产能利用率并不高,组件产能利用率仅有72.20%,而且46GW单晶硅片和20GW单晶组件的新产能又尚在途中,未来不仅产能过剩可能加剧难以消化导致盈利难达预期,在建工程转固定资产后的折旧和减值都会增加,可能会进一步拖累净利润。

此外,隆基绿能因为应收账款造成的信用减值损失则明显少于资产减值损失,2023年仅有0.58亿元,同比减少了-79.29%,这与其利用行业领导地位严控账期的努力有关。

虽然隆基绿能在资产减值损失上明显输给了竞争对手,但侦碳家发现,隆基绿能在债务风险和偿债能力上还是占据了明显上风。

Part Four短期借款清零,偿债能力及债务风险和成本均明显优于竞争对手

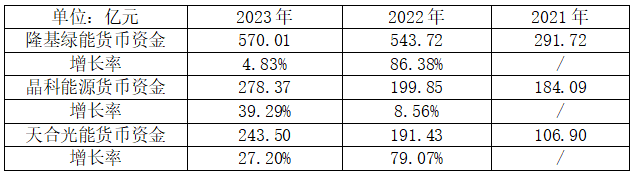

2023年报显示,隆基绿能成功将短期借款清零,虽然长期借款增长到52.74亿元,但比起天合光能113.18亿元还是明显要少;而且隆基绿能长短期借款总额仅有52.74亿元,更是远低于晶科能源的98.74亿元和天合光能的177.73亿元;此外,隆基绿能的资产负债率一直控制在55%左右,远低于晶科能源和天合光能超过70%的资产负债率,所以隆基绿能的债务风险明显更低。

而且隆基绿能账上570.01亿元的货币资金水平,要高出晶科能源和天合光能超过1倍,偿债能力明显更强。

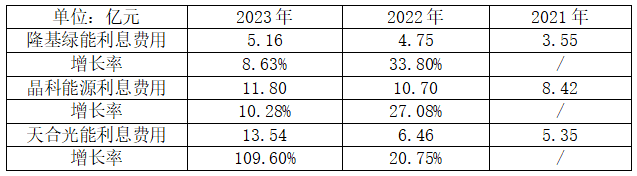

此外,隆基绿能的债务成本也明显低于晶科能源和天合光能,不到后者的一半,对净利润的影响更小。

综上,隆基绿能的债务风险、债务成本和偿债能力均明显优于晶科能源等竞争对手,这是其2023年报显示的又一亮点。

Part Five选择更艰难的BC电池路线,未来硬刚选择TOPCon的竞争对手,胜算几何?

在2年多前,隆基绿能曾是光伏企业中最赚钱的上市公司,有着“光伏茅”的美誉。但2024年一季报却显示,隆基绿能已经成为亏损最大的光伏上市企业。侦碳家认为,除了竞争对手晶科能源等后来居上对市场份额的蚕食鲸吞,隆基绿能选择N型电池技术路线的正确性也值得商榷,而这可能恰是导致其出货量被反超以及销售增速缓慢的重要原因。

由于P型电池的光电转换效率及理论上限较低,业界已普遍接受N型电池未来取代前者的必然性,最快甚至2025年就会出现明显改观。但具体到N型电池的细分技术路线,依然存在TOPCon、HJT、BC和钙钛矿等争议。

其中,隆基绿能选择了BC电池作为未来发展方向,但除了光电转换效率稍高,技术难度大、生产工序多、与当前P型生产线不兼容,以及无法量产等皆是BC电池的硬伤。

而TOPCon电池恰相反,其具有更高的量产效率、更优的量产成本、和更明确的提效降本路径,所以TOPCon电池被晶科能源、天合光能、晶澳科技和阿特斯都认为未来较长一段时期内都将是最具性价比和商业化价值的电池技术路线,并因此也都纷纷押注新建TOPCon电池新产能。就连豪赌HJT电池的爱旭股份,也似乎在考虑改换门庭,近年来也不断提升TOPCon电池产能的占比。

而且“实践出真知”,从实践中市占率的角度看,TOPCon电池也明显领先于HJT和BC等其他类型的N型电池,在N型电池中一骑绝尘。

从2023年报结果看,以晶科能源和天合光能为代表的TOPCon电池派取得了完胜,业绩大增。晶科能源全年出货N型TOPCon电池48.41GW,同比增长352%,占其总出货量的超过60%,为出货量反超隆基绿能立下了汗马功劳;选择BC电池的隆基绿能则相反,不但净利润增速下降,出货量也被反超。

侦碳家认为,在大量事实面前,技术路线之孰优孰劣可能已经呼之欲出。侦碳家因此担心,隆基绿能一旦沿着错选的BC电池技术路线继续前行,未来是否会继续被晶科能源等拉开更大业绩差距,以至于积重难返?

Part Six

国际政治风险导致货到目的港订单却被取消,善后成烫手山芋

侦碳家还发现,隆基绿能手头还有个烫手山芋。2023年,美国海关的暂扣令导致了隆基绿能的部分产品滞留美国海关,目前时间已经较长。

隆基绿能因此不但与相关客户取消了已签订的销售合同,原本应由客户承担的应收代垫租赁费用因相关销售合同取消预计无法收回,隆基绿能因此核销了已经计提的坏账准备0.48亿元,所以对应货值金额可能高达数亿甚至超过了10亿。

但是对于滞留货物的处理,隆基绿能虽然在2023年报中表示另择其他地区销售,但具体进展却语焉不详。像这种货到了目的港很长时间以后再临时找客户转卖的情况,外贸实践中并不好处理。

如果是通用型号可能还好卖些,但依然会面临客户大幅压价的损失;特殊型号则更难找到合适买家。而且在未明确新买家之前,一般不会轻易转移货物去其他港口,这样积压目的港的时间会较长,从而面临滞港费、超期费和惩罚性仓储费,超过一定时间上限还会面临被海关拍卖的风险。而如果想退运回国内,不但要承担运费,进口清关可能还会产生关税和13%增值税(保税进口除外)。

所以,侦碳家认为隆基绿能未来处理这个烫手山芋不排除出现较大亏损的可能,从而未来继续扯利润后腿。

Part Seven

专利侵权诉讼化干戈为玉帛

规避数十亿赔偿可能乃明智之举

2023年报显示,自2019年3月起,隆基绿能就陷入了与HanwhaSolutionsCorporation(以下简称“韩华”)的专利侵权之争。韩华及其子公司先后向美国国际贸易委员会(ITC)、美国特拉华州地区法院、澳大利亚联邦法院、德国杜塞尔多夫高级地区法院、法国巴黎法院、荷兰鹿特丹地方法院等提起对隆基绿能专利侵权诉讼,一时间甚嚣尘上。

侦碳家注意到,韩华也同样提起了对晶科能源的专利侵权诉讼,晶科能源为此被迫停止了在被起诉国家相应型号产品的销售,2023年甚至还根据诉讼进展情况计提了合计高达16.78亿元的预计负债,这意味着晶科能源已经认为自身败诉赔偿的可能性在50%-95%之间。

虽然隆基绿能被韩华起诉的国家更多,但幸运的是,隆基绿能与韩华正式达成专利交叉许可,即双方有权在全球范围内合法使用相关专利技术,韩华因此撤销了对隆基绿能的所有起诉。这样化干戈为玉帛的结局,不但可以让隆基绿能免受专利赔偿的困扰,还不影响其在所在国市场的产品销售,侦碳家认为是一举多得的明智之举。

Part Eight

大批裁员传言惹风波

未来在内卷中凝聚人心任重道远

2024年2月,新浪网和凤凰网等多家媒体均报导了光伏组件龙头隆基绿能在业内流传的拟大量裁员的消息。比如当时新浪网就提到“本轮裁员主要针对劳务人员和管培生,其中160名应届生中只有10人左右留下,其他人都被辞退或主动离职,而且没有任何补偿。”;凤凰网则提到“理论考试排名的后10%,未转正员工均不允许转正。此外,宿舍内抽烟、人走不断电、脏乱被通报等违纪行为,也不可转正”甚至还有媒体给出“要裁员1万人”等传言。

当时最夸张的传言甚至提到,受行业产能过剩和激烈竞争影响,隆基绿能计划裁员至多30%以降低成本。

而隆基绿能则于今年3月18日在在一份媒体声明中表示“光伏行业正面临日益激烈的竞争环境,为适应市场变化和提高组织效率,公司正优化员工队伍”,虽未直接承认但也未否认。侦碳家因此无法排除上述传言的部分可靠性。

记得在电影《寒战》中,扮演香港保安局长的刘德华曾经说过一句经典台词“在任何行动中,情报都是至关重要的”。同样,侦碳家也认为,在任何重要的事业中,人都是至关重要的因素。

按照人力资源理论,通常一个员工离职,会在三个员工心里埋下离职的种子,而且业绩和能力越强的员工反而越容易主动离职。因此,大批裁员对隆基绿能的员工士气和工作积极性的不利影响是显而易见的。如果在裁员压力下,很多员工更多考虑自身的明天,而非企业的未来,那么隆基绿能想要在日趋内卷的光伏组件行业扭转逆势也会越困难。

曾记否,2年之前,隆基绿能当时还是光伏行业中最赚钱的上市公司,被誉为“光伏茅”;但时至今日,隆基绿能却在短短90多天内就亏损23.5亿元,成为光伏行业中可能是最亏钱的上市公司。

“昔我去兮,杨柳依依,今我来兮,雨雪纷纷”,侦碳家一边感叹于隆基绿能的物是人非,一边不由想起一句古话“其兴也勃焉”。

THE END

侦碳家原创内容转载请联系授权

原文标题:隆基绿能,从最赚钱“光伏茅”到单季亏损23亿多

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

“水十条”预计拉动GDP增长5.7万亿元2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

“十三五”地热能开发 将拉动投资2600亿元2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16

-

2024世界太阳能光伏暨储能产业博览会8月羊城领先聚能2024-08-16