国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

耶伦:中国光伏产能过剩

来源:

时间:2024-04-30 18:20:41

热度:

耶伦:中国光伏产能过剩文诗与星空IDSingingUnderStars光伏作为最具前景和竞争力的清洁能源之一,近年来在全球范围内得到了广泛的关注和应用,发展潜力巨大。目前我国是全球

文诗与星空IDSingingUnderStars

光伏作为最具前景和竞争力的清洁能源之一,近年来在全球范围内得到了广泛的关注和应用,发展潜力巨大。目前我国是全球最大的光伏制造国,拥有最完整的光伏产业链。

然而,美国财政部长耶伦称,中国的光伏产业(还有新能源、动力电池等)产能过剩。

她的原话是这样

美国财政部长耶伦在接受采访时称,世界上没有哪个国家像中国那样大力补贴自己青睐或优先考虑的产业。她强调中国政府对电动汽车、电池和太阳能生产商提供了帮助,目的是使这些产业真正占据全球主导地位。

包括两层含义,

第一层,中国现在做的比美国做得好的高科技产业,都算产能过剩;

第二层,如果中国出现了其他占据全球主导地位的产业,也算产能过剩。

能走到这一步,经历了太多对关键技术的突破和相关领域的探索。2005年,中国多晶硅产量仅占当年全球光伏电池耗硅量的0.3%,行业所需95%以上的多晶硅依赖进口。

也就是在这一年,国内企业开始触及产业链上游。截止2023年,我国多晶硅产量占全球产量的92%,是全球最大的多晶硅生产国。

除了在原材料产量方面遥遥领先,我国光伏装机量也同样稳居首位。根据中国光伏行业协会公布信息,2023年全球光伏新增装机超过390GW,同比增长69.57%,其中我国新增光伏并网装机量达216.88GW,同比增长148.1%,居全球第一。

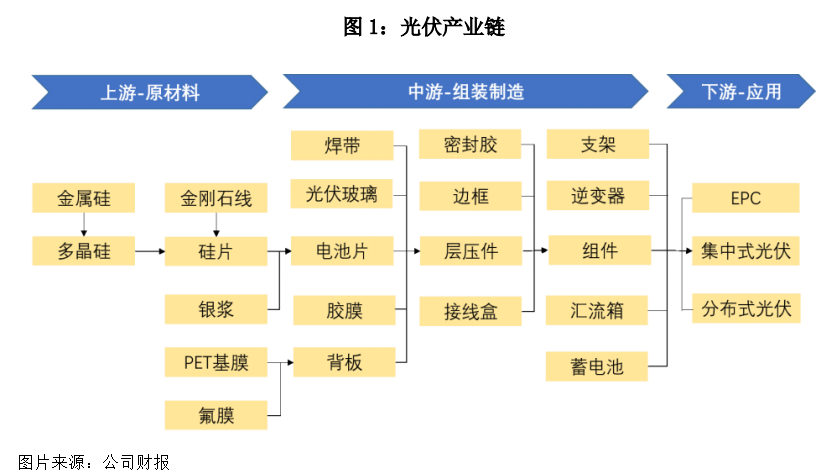

光伏产业链主要分为主材产业链和辅材产业链,其中主材产业链主要环节为硅料、硅片、电池片、组件、电站,辅材产业链则包括硅片环节辅材、电池片环节辅材、组件环节辅材以及电站环节辅材。

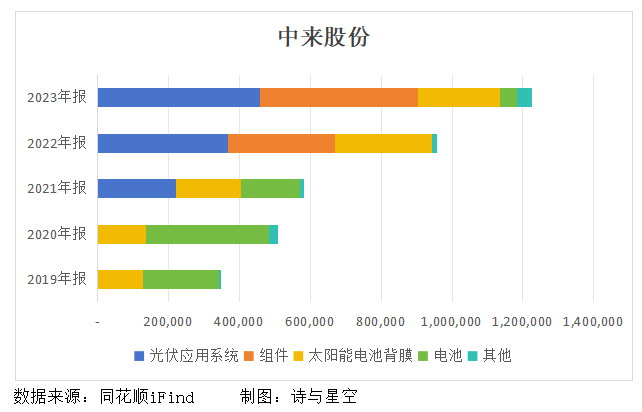

今天要说的中来股份[300393.SZ],主营主材产业链的电池片、组件、电站以及辅材产业链的组件环节部分辅材,被业内称为“背板龙头”,处于整个光伏产业链的中下游。

公司的主营业务分为光伏辅材、高效电池、高效组件、光伏应用四个版块,通过深耕背板业务,积累了一批优质稳定的客户资源,2021年、2022年连续两年全球出货量第一。

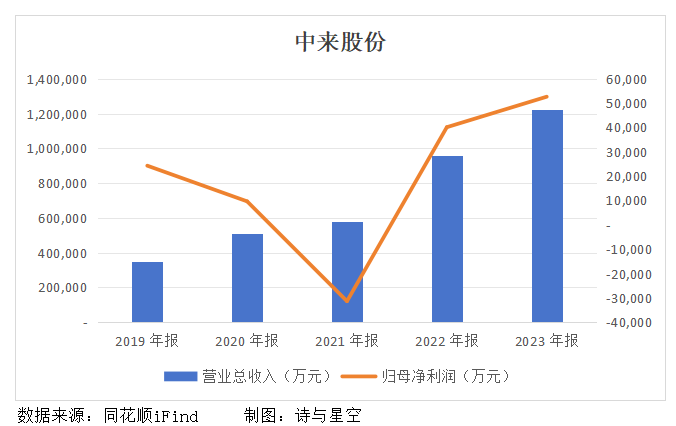

2023年,光伏行业迎来了新一轮快速发展,全年光伏装机量、光伏制造产能规模、光伏技术提效等再创新高,中来的营收首次突破了百亿。

1、2023年业绩

由于2023年全球对光伏产品及服务的整体需求量持续上涨,并且随着p型、n型技术迭代加速,n型高效产品的需求占比在不断上升。

在行业周期性波动的激烈竞争中,中来继续加大研发投入,重点推进“年产2.5 亿平方米通用型光伏背板项目”投建以及多系列光伏背板研发,全年背板销售量约2.56亿平方米,创出货历史新高。

2023年,公司实现营收122.59亿,同比增长28.01%;归属于上市公司股东的净利润5.26亿,同比增长31.18%。

但业绩喜人的背后,还有一些不和谐的数据引人注意。

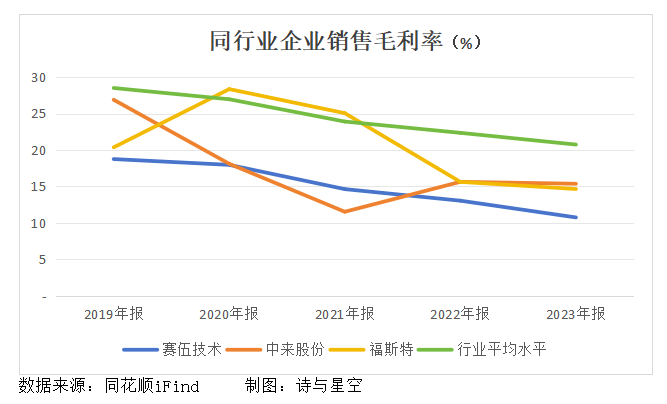

首先,虽然营收和利润双双增长,但综合毛利率相比上一年几乎没什么提升,整个行业销售毛利率也呈下行趋势。究其原因,还要说回上游原材料市场。

2023年,上游硅料产能过度扩张导致供过于求,硅料价格全年持续性下滑,进而连累中游的硅片,下游的电池片、组件,以及终端装机需求。尤其是下半年产业链价格已呈快速下行态势,光伏产业链面临“洗牌”,多数厂商难以盈利。

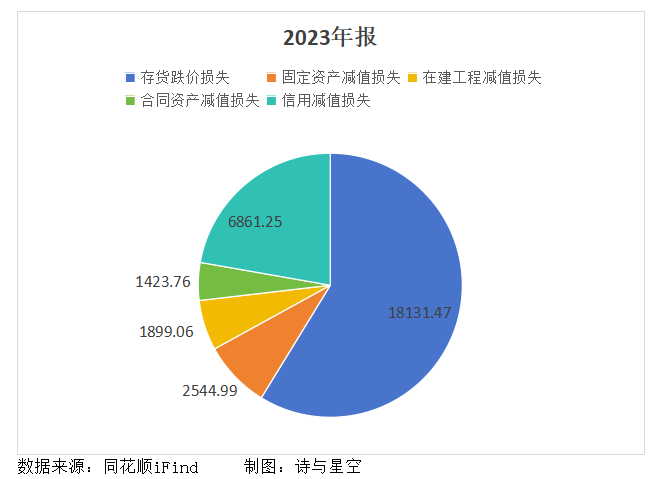

其次,确认的信用减值损失、资产减值损失导致2023年度利润总额减少3.08亿,主要是存货跌价损失和信用减值损失。

受光伏产业链扩产进度及供需关系等因素影响,光伏产业链整体价格波动较大。中来主业主要处于产业链中下游,上游原材料价格的波动,很可能导致公司生产成本上升或者存货跌价等风险。

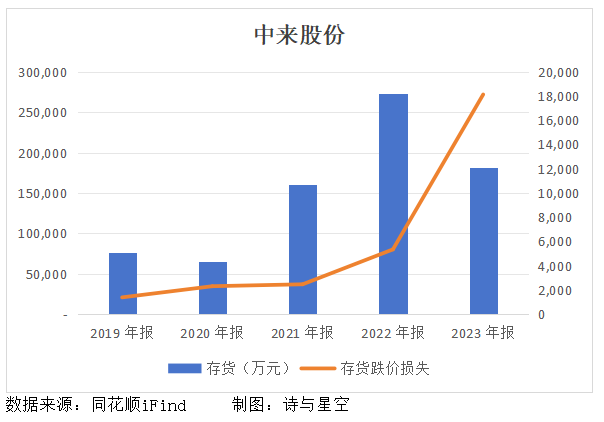

公司的存货主要包含库存商品、发出商品和原材料,占存货总额的比重分别为48.63%、18.02%、18.15%。截止2023年末,存货账面价值约18亿,同比减少了34%,主要是因为发出商品大幅减少。

但库存商品和原材料账面价值却同比增长2%和14%,叠加原材料价格的波动,这两项存货计提的跌价准备同比增长198%和87%,进而导致全年确认的存货跌价损失飙升至1.81亿,同比增长了239%。

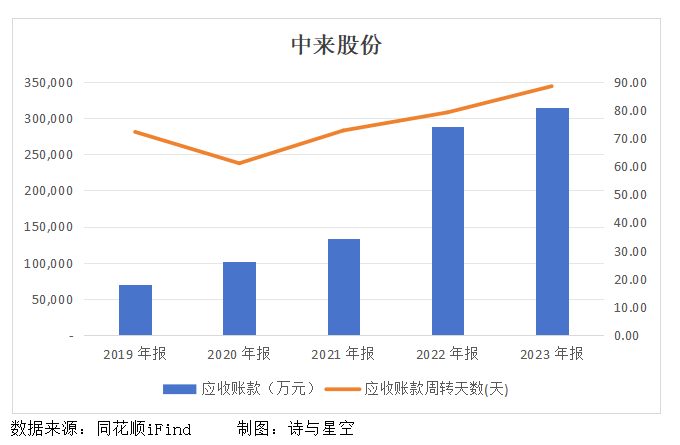

另外,公司前5大客户合计销售额占年度销售总额比例为51.95%,其中关联方销售额占年度销售总额比例达到31.13%。中来不仅比较依赖大客户带来的营收,更依赖其关联方。

不管是大客户,还是关联方,一旦议价能力更强,就可能拖欠货款。截止2023年末,公司对关联方的应收款项就高达19亿。

全年确认的坏账损失接近7000万,虽然较上一年减少了31%,但随着应收账款的增加和周转天数的上升,发生坏账的风险也将随之增长。

最后,利润的增长还有其他收益的助力。2023年中来的其他收益约1.42亿,同比增长了448.17%,主要来自政府补助。如果没有这笔收益,公司利润将大打折扣。

2、140亿项目终止

事实上,随着光伏技术的迭代升级和成本的快速下降,光伏发电全面进入了“平价上网”的时代,行业发展也从政策补贴驱动向市场供需驱动转变。

由于光伏产业链各环节在过去两年间的高速扩张,虽然需求端持续增长,但短期内仍难以消化大幅扩充的产能,光伏行业的供需发生阶段性结构失衡,市场竞争愈演愈烈。

也许正是这个原因,近日中来公告终止总投资为140亿的年产20万吨工业硅及年产10万吨高纯多晶硅项目,引来一阵唏嘘。

2022年3月,中来与太原市人民政府、古交市人民政府签署了《战略合作与投资协议》,但截止项目公告终止时,项目投资尚处于前期手续报批阶段,报批存在不确定性,未开始实质性投资建设。

对于项目终止的原因,公司披露是因为项目落地化工园区尚无切实可行方案,投资协议未能满足生效条件,同时光伏行业市场环境已经发生重大变化,硅基项目可行性发生了重大变更。基于此,继续推进该项目预计无法达到预定的投资效果。

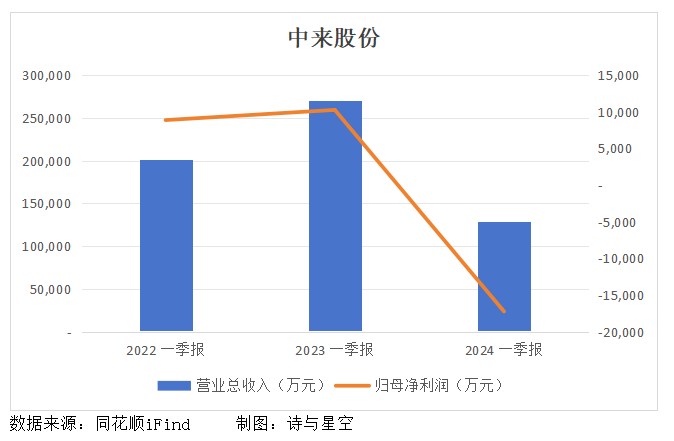

3、2024年一季报业绩变脸

进入2024年,光伏行业持续保持迅猛的发展势头,一季度国内光伏组件定标规模超97GW,较去年同期增幅114%。但从全产业链来看,从工业硅到组件的主环节均跌破生产成本,组件招标价再创新低。

受销售规模缩减影响,中来第一季度实现营收12.88亿,同比减少52.43%;归属于上市公司股东的净利润亏损1.72亿,同比减少268.11%。

业绩大变脸一方面是因为行业大环境不佳,另一方面也暴露出行业内企业亟待解决的研发、产能和成本问题。

4、总结

当下,光伏行业进入“淘汰赛”阶段,产能过剩问题不仅推动技术迭代,也将推动光伏行业的结构性变化。

从中来终止140亿项目可以看出,公司对这个赛道缺少些信心,一季度业绩大幅下跌也预示了光伏行业本轮周期挑战重重。

-END-

免责声明本文章是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的分析研究;诗与星空力求文章所载内容及观点公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,诗与星空不对因使用本文章所采取的任何行为承担任何责任。

版权声明本文章内容为诗与星空原创,未经授权不得转载。

原文标题:耶伦中国光伏产能过剩

-

“黑硅”太阳能电池!效率达22.1%2024-08-16

-

首届中国太阳能热发电大会日程安排初步敲定2024-08-16

-

中国首座商业运营太阳能热发电站累计发电近1400万千瓦时2024-08-16

-

全球最大太阳能飞机“阳光动力2号”离开南京飞往美国2024-08-16

-

南瑞太阳能基于熔融盐储热的塔式光热电站控制技术项目启动2024-08-16

-

太阳能+空气能绘制新能源蓝图2024-08-16

-

欧盟对马、台太阳能产品展开贸易调查 薄膜被排除在外2024-08-16

-

德发明太阳能电解水制氢新工艺2024-08-16

-

国产太阳能液态电池有望2017年面世2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

2024世界太阳能光伏暨储能产业博览会8月羊城领先聚能2024-08-16