国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

跨界遭当头棒喝,四巨头捧场难解近渴,华民转型之路不丝滑!

来源:

时间:2024-04-29 17:18:50

热度:

跨界遭当头棒喝,四巨头捧场难解近渴,华民转型之路不丝滑!成年人的世界没有容易二字,完成“成人礼”的光伏行业同样如此,尤其是对跨界而来的新玩家来说,因&ldq

成年人的世界没有容易二字,完成“成人礼”的光伏行业同样如此,尤其是对跨界而来的新玩家来说,因“底子薄”的缘故,它们面临的挑战和压力明显要高于老玩家,硅片新贵—华民股份(300345)也不例外。

一、华民的前世今生

华民股份原名“红宇新材”,由湖南娄底女富豪朱红玉创立于1995年,是国内最早从事耐磨铸件产品生产的企业之一。2012年8月1日,红宇新材登陆创业板,股票代码300345。

2019年10月17日,朱红玉以8.53亿元的价格将手中股份转让给了给湖南建湘晖鸿产业投资有限公司(简称“建湘晖鸿”)。2020年7月14日,红宇新材更名为华民股份。

提到卢建之和他的“湘晖系”,可是大有来头。“湘晖系”在投资界有“新德隆”之称,至于卢建之本人在投资圈则长袖善舞而闻名。

他曾接手“造假第一股”万福生科,并将其从退市边缘拉回,后来将控股权转让给了联想控股集团子公司——佳沃集团。后来,万福生科改名为“佳沃食品”,现为“*ST佳沃”。

2019年,接手红宇新材控股权的不只卢建之本人,还有现在华民股份董事长欧阳少红。据悉,卢建之和欧阳少红分别持有建湘晖鸿60%和40%股权,前者担任公司董事长,后者任公司副董事长。

最初,建湘晖鸿入股华民股份后制定了以智慧城市作为迈入5G应用市场的切入口的转型计划。但在公司推动转型过程中,又出了实控人被立调查的波折。

2021年5月11日,华民股份发布公告,公司实际控制人、董事卢建之先生因涉嫌受贿罪被长沙市公安局直属分局执行逮捕,相关事项尚待公安机关进一步调查。

同年8月15日,华民股份公告,建湘晖鸿的股东桃源县湘晖农业投资有限公司(以下简称“桃源湘晖”),转让其持有的建湘晖鸿60%股权,作价6000万元转让给华民股份现任副董事长欧阳少红。

经过此次股权转让,持有建湘晖鸿100%股权的欧阳少红,正式成为华民股份的实际控制人。欧阳少红为湖南建鸿达集团董事长刘平建的配偶,持有建鸿达集团30%股份,还是建鸿达集团的法定代表人、执行董事。

刘平建本人则持有建鸿达集团65%股份,罗锋持有建鸿达集团5%股份,他现在既是建鸿达集团总经理,也是华民股份3位非独立董事之一。

二、转型光伏之路

2022年跨界光伏如过江之鲫,主业低迷的华民股份也像其他企业那样,把目光瞄向了光伏。

当年8月15日,华民股份以5600万元的价格收购了关联方建鸿达集团持有的鸿新新能源科技(云南)有限公司(简称“鸿新新能源”)80%股权,正式切入光伏赛道。另12.5%和6.66667%股份为长沙鸿新壹号企业管理合伙企业(有限合伙)和湖南立新硅材料科技有限公司持有。工商资料显示,鸿新新能源成立于2022年1月12日。

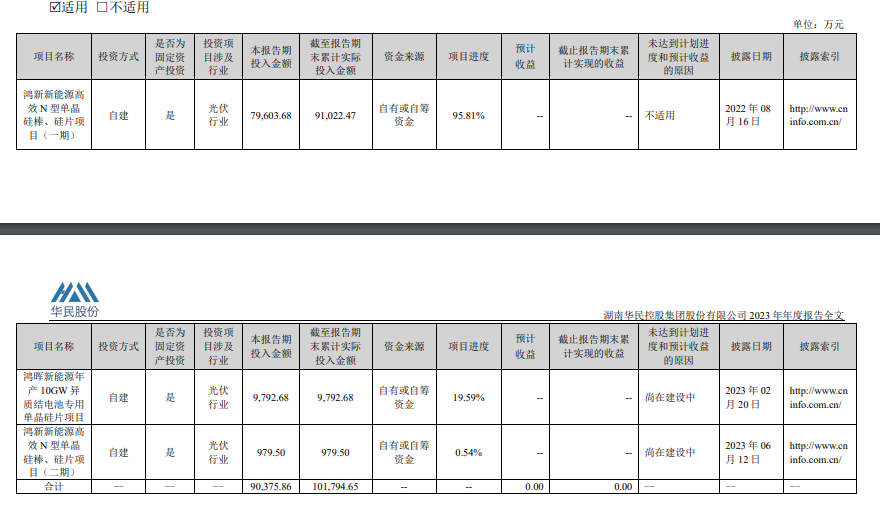

2022年9月中旬,鸿新新能源年产10GW高效N型单晶硅棒、硅片项目一期工程进场施工。4个月后的2023年1月12日,该项目一期4GW硅棒、4GW切片投产。

产能规划方面,华民股份在云南大理祥云规划了总投资40亿元建设20GW硅棒,14GW硅片的扩产计划,还在安徽宣城规划总投资10亿元建设10GW HJT硅片项目,硅棒和切片产能各为20GW和24GW。

2024年1月12日上午,鸿新新能源年产20GW高效N型单晶硅棒、14GW单晶硅片项目二期投产仪式在云南祥云经济技术开发区举行。

此前的2023年12月12日,华民股份另一控股子公司鸿晖新能源年产10GW HJT专用单晶硅片于安徽宣城投产,该项目一期规划产能为5GW。

鸿晖新能源成立于2023年3月17日,法定代表人为华民股份董事夏宇,股东则有华晟新能源、安迅半导体和上市公司宇晶股份。

经过产能爬坡后,2024年华民股份将有16GW硅棒和15GW硅片项目投产,这将极大增强其供货履约能力。华民股份在业内虽属于跨界新军,但有着强大的“朋友圈”,不缺订单。

三、巨头“捧场”,转型难言丝滑

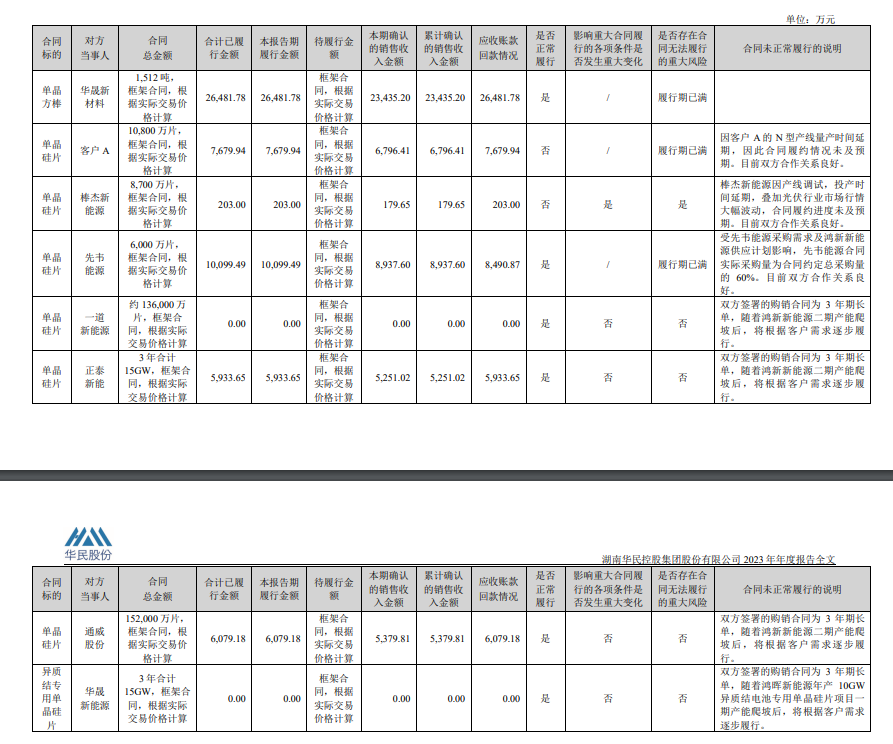

据公开信息,过去的2023年,华民股份先后斩获一道新能、棒杰股份、华晟新能源、正泰新能和通威股份等厂商的硅片订单,订单合同总额超过了200亿元。

其中5家厂商之中,除棒杰股份为跨界新秀之外,通威股份、一道新能和正泰新能是组件出货位列全球Top10,属于一线组件巨头,而华晟新能源则是HJT电池片和组件龙头。

可即是握有200亿订单,华民股份的转型之路短期来看并不丝滑。年报显示,2023年公司实现营收11.75亿元,营收同比增幅巨大,可喜可贺。令人遗憾的是,增收未见增利。当财年的归母净利润为-0.47亿元,同比由盈转亏。

在年报中,华民股份承认,受公司光伏产业产能爬坡,叠加产业链价格大幅波动并持续走低的影响,公司整体盈利能力承压的问题。当然,华民股份也提到,公司产品品质获得下游厂商认可,营收同比大幅增长的积极进步。

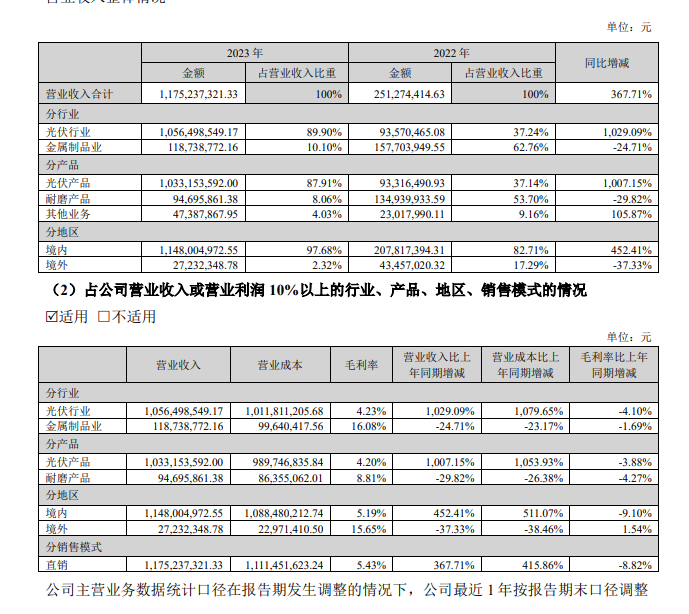

业务表现上看,华民股份20233年光伏行业实现营收约10.56亿元,在公司营收中占比89.90%,已成为一家以光伏为主营业务的上市公司,其光伏产业营收同比增幅高达1,029.09%,大可圈点。

然而,具体到业绩成色的盈利性上,华民股份交出的答卷并不出彩。当财年,其光伏业务实现营收约10.56亿元,营业成本却达到约10.11亿元,毛利率则为4.23%,同比下降了4.10%,说明光伏业务仅处于微利状态。

同时,华民股份与主要客户签订的均为框架采购合同,合同的履行进展不一。除了与华晟新材料1512吨单晶方棒,与先韦能源6,000万片硅片,与客户A的10,800 万片硅片履行期届满外,其与棒杰能源的硅片合同仅履行203.0万元,与一道新能源的硅片合同还未履行,与正泰新能3年15GW硅片合同仅履行5,933.65万元。

此外,华民股份与华晟新能源3 年合计15GW的硅片合同,2023年合计履行金额也为0。

当然,从华晟、华民高度“绑定”,合资共建宣城10GW HJT专用硅片情况,以及合同期来看,未来华民股份供应合同的如期履行是有保证的。

不过,华民股份面临的考验非订单履约能力,而是全产业链价格波动的盈利困局。按照合同约定的市价执行,当前硅片价格已跌破成本线,其盈利状况还可能持续承压。

实际上,光伏产业链价格大幅波动,硅片环节上市公司整体盈利能力承压,不只是华民股份面临的严峻考验,隆基绿能(601012)、TCL中环(002129)和弘元绿能(603185)都深受此困扰。2023年业绩预告,硅片相关上市公司预期业绩整体表现不佳。

四、子公司业绩不达标,遭当头“棒喝”

从2022年开始进入光伏行业,华民股份跨界已有2年,短期来看即使有合同金额达200亿元的订单支撑,其交出的答卷有可圈点之处,也有不尽人意的地方。

4月23日,华民股份发布公告显示,其控股子公司鸿新新能源已连续2年业绩不达标。按照签订的对赌协议,湖南建鸿达集团需向其提供5600万元的业绩补偿。

根据股权转让协议,鸿新新能源2022、2023、2024年扣非净利润应不低于750万元、1450万元、1600万元,合计不低于3800万元。

而鸿新新能源2022年净利润为-1867.29万元,2023年度为-19482.60万元,合计为-21349.89万元。

从净利数字上看,华民股份入股鸿新新能源2年来,后者尚未对其业绩带来实质性支撑,可以说跨界光伏遭到了“当头棒喝”。

因购买设备、投资固定资产等,华民股份的资产负债率达到了70.82%,同比上升35.47个百分点。经营活动产生的现金流量净额和投资活动产生的现金流量净额也同比大幅下降。

对于归母净利为负,若建鸿达集团5600万业绩补偿到位,对华民股份可能是一种安抚,也算是关联方的一次积极“输血”。

从纵横交错的关联关系上看,建鸿达集团看上去像是华民股份的“影子股东”,实力很雄厚,这对华民股份来说也算是好消息。

官网显示,建鸿达集团成立于2001年,位于湖南省长沙市。业务已涉及矿业、特种纸业、房地产业、物业及酒店管理、生态旅游业、现代农业、康复养老、新材料、新能源等多个行业,系湖南前一百强民营企业。

建鸿达集团创始人、董事长刘平建,湖南隆回县人,曾担任第十届、第十一、第十二届全国人大代表,先后担任两届湖南省总商会副会长,获得过“中国优秀民营企业创业家”、“湖南省劳动模范”、“湖南省优秀中国特色社会主义事业建设者”、“湖南省光彩事业贡献奖”等荣誉称号。

总体来看,华民股份转型光伏这条路也满是泥泞和坎坷,未来若借助光伏上岸,掌舵人欧阳少红还任重道远。(草根光伏)

原文标题:跨界遭当头棒喝,四巨头捧场难解近渴,华民转型之路不丝滑!

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

淮安骏盛新能源电池生产基地开启奠基2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

南存辉:新能源+储能 能源互联网时代“未来已来”2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

新能源专业就业前景怎么样?还没毕业就被企业抢订!2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

德蓝股份因污水排放被石河子环保局罚款60万元2024-08-16

-

宝剑锋从磨砺出 ——紧扣储能脉搏的昆兰新能源2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16

-

锚定下沉市场,首推经纪人协作,汇通达如何卡位新能源下沉赛道?2024-08-16

-

四川绵阳三力股份有限公司超标排放废水案2024-08-16

-

2024世界太阳能光伏暨储能产业博览会8月羊城领先聚能2024-08-16