国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

京运通重融资轻分红,股价三年内最高缩水八成

来源:

时间:2024-04-29 17:14:45

热度:

京运通重融资轻分红,股价三年内最高缩水八成PREFACE编者按“尽道隋亡为此河,至今千里赖通波。若无水殿龙舟事,共禹论功不较多。”,晚唐诗人皮日休的著名诗句

PREFACE

编者按

“尽道隋亡为此河,至今千里赖通波。若无水殿龙舟事,共禹论功不较多。”,晚唐诗人皮日休的著名诗句,生动描述了连接南北的水利枢纽,京杭大运河的重要历史地位。京杭大运河全长1794公里,连接了从北京到杭州的水路运输,贯通了海河、黄河、淮河、长江和钱塘江五大水系,真正实现了“京运通”。

然而,该项目的甲方老板隋炀帝的个人命运就比较悲催了,由于用力过猛,接连实施了修建京杭大运河以及三征高丽等浩大工程,导致人力财力消耗过度,最终在烽烟四起之下,在位时死于叛乱。

而在光伏领域,同样也有一家京运通。北京京运通科技股份有限公司(以下简称“京运通”,股票代码601908)于2011年在主板上市,上市前曾以光伏设备制造为核心业务,主营产品包括单晶硅生长炉和多晶硅铸锭炉等;上市后京运通又将重心转向单晶硅棒、硅片等新材料业务;此外,对新能源发电业务和节能环保业务也有涉及。

今年1月27日,京运通突发公告,2023年净利润大幅预减。其中,预计当年实现归母净利润1.65亿元-2.37亿元,同比减少44.00%-61.00%;预计扣非净利润更出现亏损4084万元-3315万元,同比大减91.53%-110.44%,结果相当惨烈。

今年4月18日,随着京运通发布正式年报,上述重大利空终于靴子落地,答案揭晓。2023年,京运通实际实现归母净利润2.36亿元,同比减少-44.28%;实现扣非净利润0.33亿元,终于免遭亏损,但同比依然大减-91.59%。

对于2023年净利润大减的原因,京运通早在业绩预告中就做出了说明,认为是多因素作用下硅片市场内卷加剧,其产品销售承压,营业收入和毛利率因此同比都出现下降所导致。

就事论事,侦碳家认可上述原因确为京运通本次净利润大减之直接原因;但同时又发现,京运通在盈利能力和现金流状况等问题背后,早已存在其他深层次问题,这些可能都加剧了其净利润持续下降的长期趋势。

Part One扣非净利缩水超九成

营收毛利双降和降本增效乏力是主因

侦碳家将京运通最近3年的净利润表现综合起来分析,惊讶地其净利润在持续地显著下降。2021年京运通归母净利润尚有8.28亿元,但短短2年后就仅剩2.36亿元,累计缩水了-71.50%;扣非净利润也从7.09亿元减少到仅3300多万,降幅高达-95.35%,剩余已不足5%。

而导致净利润持续大幅减少的直接原因其实很简单,京运通的降本增效一直做得不尽人意。2023年京运通营业收入减少了16.97亿元,营业成本却仅减少10.64亿元,虽然收入和成本的下降幅度都不大,但利润空间却因此被压缩了6.33亿元,本次净利润因此减少2-4亿毫不奇怪。

但侦碳家发现,即使是营业收入大增120.78%的2022丰收之年,京运通的降本增效依然做得不足,同期营业成本大增182.27%,导致利润空间实际仅扩大0.7亿元,在叠加各种费用不利变化后,因此最终净利润还是出现大幅下降。

如果从毛利率的角度看则更加直观,2021年至2023年,京运通的毛利率从34.44%持续下降到仅有12.76%,每年都在大幅下降。

而如果从加权平均净资产收益率的角度看,同样持续的大幅下降,让侦碳家甚至怀疑其目前是否具备投资价值。2023年京运通的扣非加权平均净资产收益率仅0.29%,甚至还跑不赢同期银行活期存款利息的收益。

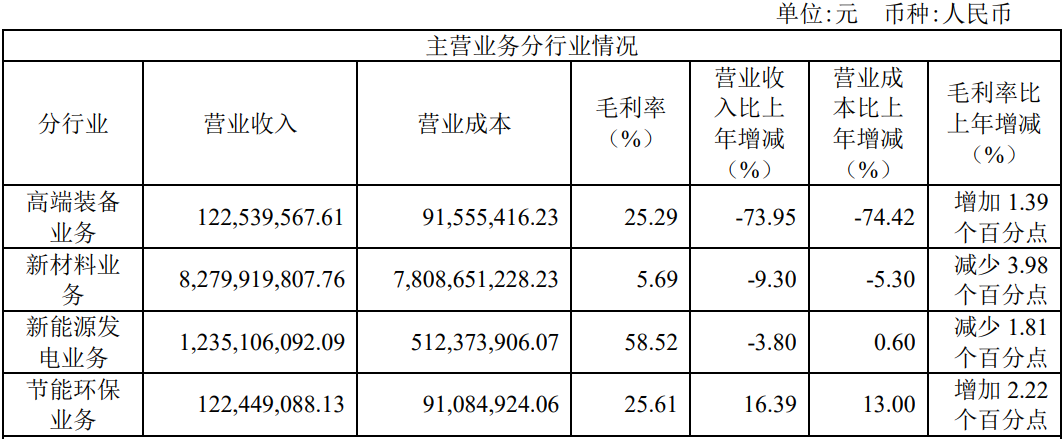

京运通按业务板块可以细分为高端装备业务、新材料业务、新能源发电业务和节能环保业务。

其中,京运通虽以高端装备业务起家,但经过多年业务重心的转移,目前高端装备业务早已徒有其表,营业收入一降再降,不足2%的占比也已无足轻重,虽然毛利率目前尚有25.29%,但已影响不到大局。节能环保业务的情况也与之类似。

京运通真正的业务重心在单晶硅棒和硅片等新材料业务,在营业收入中占比接近80%。但硅片市场在经历过全行业追加新产能的热潮后,行业总产能早已过剩,市场内卷加剧。2023年,连TCL中环等硅片龙头都在“跌价保量”,京运通的硅片业务自然难以独善其身,营业收入、净利润和毛利率齐刷刷下降。

但区别在于,京运通的硅片毛利率自2021年就开始了下降,而当时正是硅片行业景气之时。于是经历过3年持续下降后,京运通新材料业务的毛利率到2023年仅剩5.69%,如果再算上其他费用,净利率能否不亏损都不好说。

新能源发电业务则是京运通手头毛利率最高达58.52%的业务,但还是存在相似问题,在总营收中占比不足12%,虽然比高端装备业务和节能环保业务好很多,但对大局影响实在有限。

除了收入和毛利双降对净利润的不利影响,侦碳家还注意到,京运通的应收账款和存货的余额都在持续上升,尤其是2023年,分别高达34.30亿元和20.19亿元,其中应收账款已经占到营业收入的1/3了。在销售收入下降的同时,应收账款和存货上升的幅度却反而变大,这反映出京运通在行业严重内卷的不利环境中为了促销,可能在账期上被迫继续让步,存货的管理效率也出现了下降。

这样做的后果除了会占用大量资金,坏账和减值风险也在增加。2023年整个光伏产业链从硅料、硅片、电池片再到组件都在面临价格持续下跌的趋势,存货余额过高跌价损失风险自然也越高,3.43亿的存货跌价损失,已经远超同期净利润。

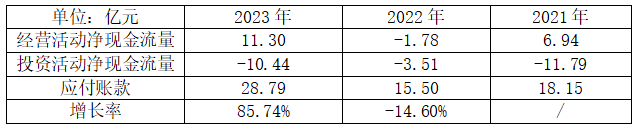

万幸的是,京运通的经营活动净现金流量在2023年净流入11.30亿元,这极大缓解了京运通的现金流压力,因为其同期投资活动净流出就高达10.44亿元。

最近三年京运通投资活动的累计净流出已经超过25亿元,想靠账面上那些越来越少的纸面利润来满足投资需求,无异于望梅止渴。于是京运通除了选择最直接的解决方式借款外,应付账款也在2023年大幅增长并创下新高,达到28.79亿元。在2023年京运通采购成本下降的情况下,侦碳家想确认的是,京运通主要是通过供应商自愿给予更多账期实现了应付账款大幅上升,还是拖延拖欠供应商货款的方式强制实现?

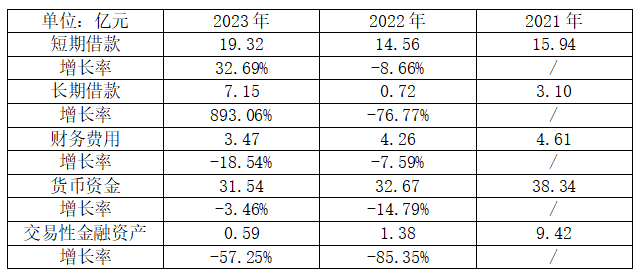

2023年京运通除了净利大减,债务还继续增长,其中短期借款已达19.32亿元,长期借款已达7.15亿元,并因此产生了3.47亿元财务费用,这已经远超同期净利润水平。

侦碳家将京运通最近3年多项和债务相关数据整合后,又有了惊人发现。

首先是京运通可以变现用于借债的资源在持续明显减少,交易性金融资产在2年内从9.42亿元持续减少到0.59亿元,货币资金也从38.34亿元持续减少到31.53亿元。

同时,京运通的长短期债务水平总体都在增长,从合计19亿元增长到26亿元,并为此每年承担了约3-4亿元利息费用。

更让侦碳家感到无法理解的是,2023年京运通在账上坐拥32亿多货币资金的同时,却还要开足马力借债26亿,并为此支付了近3.5亿利息,这种存贷双高的反常情形,让侦碳家对京运通32亿多货币资金中有多少使用受限产生了疑问。

除了财报里明面上的数据,侦碳家还注意到截至今年4月20日,京运通还累计已对其子公司担保47.05亿元,未来可能会存在一定的违约代偿压力。

综合上述分析,侦碳家认为京运通盈利能力正持续承压,硅片等核心产品的毛利率已被压缩至极限,离亏损仅一步之遥,未来进展值得投资者重点关注。而造成目前窘境的重要原因,与京运通多次在不同核心业务之间摇摆有莫大关联。

Part Two三次重大变更核心业务

业绩却难达预期

一万小时定律是近年来职场上很流行的一个提法,其核心观点是指在任何领域成为专家或大师级人物,需要大约1万小时的持续努力和实践。而且这1万小时的时间投入不是由天赋决定的,而是通过持续的练习和努力实现的,因此是必不可少的。一万小时定律强调了时间和精深练习的重要性,认为通过长时间的专注练习,可以达到甚至超越专家水平。

一万小时定律对于企业来说,也有可取之处。实践表明,往往专注于某一领域深耕的企业更有机会成为行业龙头,反而打着多元化旗号在不同业务领域跳跃的更难得到成长机会。

侦碳家发现,京运通自2011年上市以来,已经经历过三次改弦易辙变更主营业务的重大行动。

京运通上市前,曾以光伏设备制造业务为核心,主营产品包括单晶硅生长炉和多晶硅铸锭炉等,光伏设备制造业务是京运通当时的基本盘和现金流金牛。但在2011年IPO上市后,京运通随即选择新进光伏电站和新材料板块,结果高端装备制造的营收出现连续下滑,从2011年的12多亿连续下降至不足七千万,在总营收中的占比从超过七成萎缩至不足一成,毛利率更是接近腰斩,从此沦为了瘦狗。

2020年开始,随着国家正式推出双碳战略,带来下游新增装机容量的持续暴增,京运通又跟风将业务重心转向单晶硅棒和硅片业务。然而好景不长,随着2023年起光伏供应链均出现产能过剩和价格下行,硅片业务也步入下行趋势,于是京运通新核心业务的毛利率又下跌到了极限。

侦碳家在想,如果当初京运通能专注并坚持在光伏设备制造业务领域深耕,而不是再三见异思迁,现在的情况是否会好很多?至少不必为了发展新的核心业务而不断耗费巨资投建新产能,结果为此多次融资却鲜有达到预期回报。

Part Three业绩重大利好时

融资最佳推出去

侦碳家通过历年数据发现,融资多、分红少是京运通的一贯风格。而且融资时机都非常巧妙地选择利用业绩大爆发做为推出契机,仿佛成功拿捏住了人性的弱点,至今屡试不爽。

据公开媒体报道,在上市前夜的2010年,京运通的营收净利双双大幅增长。其中营收从4.75亿元增长到11.39亿元,增长率139.79%;净利润也从不足1亿增长到3亿多。在业绩利好加持下,京运通成功实现IPO登陆上交所,并一举募集资金25.20亿元。

2015年,京运通业绩再次出现大幅飞跃。其中营收翻倍增长到近16亿元,净利润也翻倍增长至2亿多,在如此重大业绩利好“掩护”下,京运通又成功通过定增融资21.55亿元。

2020年,京运通再次出现业绩大爆发,上半年营收和净利均增长超200%,于是下半年京运通再次不失时机地成功推出24.9亿元定增融资。

而京运通上述巨额募投的项目中,不少并未带来预期回报,甚至有些项目都未能按计划执行。

2011年京运通IPO募投的资金中,有9亿元计划投入硅料项目一期,计划形成年产多晶硅铸锭炉400台、大尺寸单晶硅生长炉50台、区熔单晶硅生长炉30台和多晶硅片4800万片等产能,但实际投资额却因各种原因减少至仅有5亿多。而达产后预期的年收益9541万元/年不仅没有实现,反而连续数年累计遭受了三千多万的亏损。

京运通上市后首次通过定增融资21.55亿元,也存在类似问题。原定于投资光伏发电项目等5个募投项目,却被终止1个,大幅减少投资3个,反而补充流动资金的金额从4.5亿元变成了12.71亿元。不但巨额定增融资反成了为京运通缓解现金流压力的重要手段,仅存项目的年收益也仅有几千万元,投资回报明显低于预期。

此外,京运通2020年再次定增融资后,募投的24.99亿元中,原定用于乌海10GW高效单晶硅棒项目的21亿元,也再次被变更用于乐山项目。

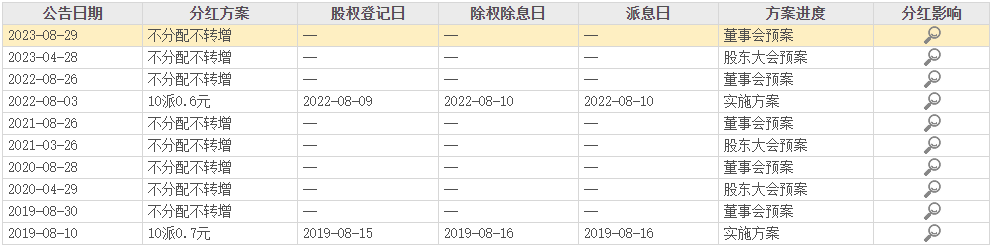

然而和多次巨额融资形成鲜明对比的是,京运通历年的分红却次数少金额小,聊胜于无。

Part Four5年内分红仅2次

不足融资额的10%

从2019到2023的最近5年间,京运通一共仅分红2次,共约2.85亿,分红额还不到融资额的零头。每次分红不但按每股折算后仅有6-7分钱,1年内卖出还要被扣10%-20%个税,而且仅有的2次分红还同时伴随着巨额定增,可谓诚意不足,套路却不少。

理论上,分红很少甚至永不分红的股票价值很低甚至接近于0。而根据统计,京运通自2011年上市以来累计募集资金总额将达到71.75亿元,而现金分红累计却仅有4.19亿元。侦碳家感觉,分红对于京运通来说,更像是为了融资而作的点缀。

今年4月12日,国务院发布了新“国九条”,提出强化上市公司现金分红监管,对多年未分红或分红比例偏低的公司,将限制大股东减持、并实施风险警示。

比如,最近一个会计年度净利润为正值且母公司报表年度末未分配利润为正值的上市公司,当其三年累计的分红比例(最近三个会计年度累计现金分红总额低于最近三个会计年度年均净利润的30%)和分红金额(主板为最近三个会计年度累计分红金额低于5000万元,科创板和创业板为3000万元)均不满足要求时,将会被实施ST。

随着监管部门对上市公司分红的愈发重视,对京运通未来的分红策略是否也有所触动?

Part Five经营和业绩未得到多数投资者认可

股价三年内缩水八成

综合京运通的上述表现,不少投资者通过股价给出了对其最近三年表现的评分。2021年1月8日,股价达到了最近3年内的最高点14.51元/股,但随后就开启了连续三段波浪式的下跌,最终跌至数周前的2.95元/股的最低点,缩水高达80%。

其中,在今年京运通发布业绩预减公告后的一段时间内,股价受此重大利空刺激,下行趋势愈发明显。

本周京运通的股价徘徊在3.40元/股附近,虽比之前有所回升,但离高点依然遥遥无期。在京运通基本面出现明显好转之前,侦碳家感觉当初在山顶或高位买入的投资者,依然只能继续站岗。

诗经有云“投之以桃,报之以李”,但很可惜京运通向投资者募投来的巨资投建项目,目前不仅还未能产生足够回报,反而在微利边缘挣扎。在内卷加剧中的硅片行业中,再次转行而来的京运通未来路在何方,侦碳家等待时间给出正确答案。

THE END

侦碳家原创内容转载请联系授权

原文标题:京运通重融资轻分红,股价三年内最高缩水八成

-

全球最大太阳能飞机“阳光动力2号”离开南京飞往美国2024-08-16

-

南瑞太阳能基于熔融盐储热的塔式光热电站控制技术项目启动2024-08-16

-

太阳能+空气能绘制新能源蓝图2024-08-16

-

欧盟对马、台太阳能产品展开贸易调查 薄膜被排除在外2024-08-16

-

德发明太阳能电解水制氢新工艺2024-08-16

-

国产太阳能液态电池有望2017年面世2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

“水十条”预计拉动GDP增长5.7万亿元2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

“十三五”地热能开发 将拉动投资2600亿元2024-08-16

-

2024世界太阳能光伏暨储能产业博览会8月羊城领先聚能2024-08-16