国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

又双叕成被告,连续5年亏损的金刚光伏路在何方?

来源:

时间:2024-04-19 21:16:35

热度:

又双叕成被告,连续5年亏损的金刚光伏路在何方?撰文|大蔚编辑|凯旋债务缠身的金刚光伏,如今又饱受多起诉讼的困扰,尤其作为被告的涉诉金额,已经超过了其净资产的80%。而且金刚光伏已经

撰文|大蔚

编辑|凯旋

债务缠身的金刚光伏,如今又饱受多起诉讼的困扰,尤其作为被告的涉诉金额,已经超过了其净资产的80%。

而且金刚光伏已经连续5年亏损,2019年至2022年,公司分别亏损0.88亿元、1.31亿元、2.02亿元、2.69亿元。2023年业绩预告显示,预计2023年归属于上市公司股东的净利润亏损2.84亿元~3.85亿元。亏损有进一步扩大之势。

而光伏项目需要大量资金投入,这些年,金刚光伏只能靠大股东“输血”续命,一系列的负面新闻让金刚光伏的未来变得异常灰暗。在光伏行业的激烈竞争下,企业“新陈代谢”会加快,一旦自身没有造血能力,很可能就是第一批被踢下桌的企业。

01

多起官司缠身

4月15日,金刚光伏主动披露了近期关于累计诉讼、仲裁案件情况的公告。公告显示

1、上市公司所处的当事人地位至本公告披露日,甘肃金刚光伏股份有限公司(以下简称“公司”)及子公司新增诉讼、仲裁案件共9起,其中作为原告的案件0起,作为被告的案件9起。

2、涉案的金额公司及控股子公司诉讼(仲裁)事项累计涉及金额19,985,862.76元,占公司 2022年度经审计的归属于上市公司股东净资产的80.78%。

3、对上市公司损益产生的影响鉴于部分诉讼案件尚未开庭或尚处于审理中,部分案件尚处于双方调解期,目前无法预测其对公司利润的影响。

9起诉讼分别为

1 苏州百顺餐饮管理有限公司 苏州金刚光伏科技有限公司 2024/3/19 苏州市吴江区人民法院 合同纠纷 293,245.00 待开庭

2 泰州敏晶机电有限公司 苏州金刚光伏科技有限公司 2024/3/21 苏州市吴江市人民法院 合同纠纷 2,569,350.00 待开庭

3 苏州众富泰净化科技有限公司 苏州金刚光伏科技有限公司 2024/3/22 苏州市吴江市人民法院 合同纠纷 281,836.83 待开庭

4 苏州众富泰净化科技有限公司 苏州金刚光伏科技有限公司 2024/3/28 苏州市吴江区人民法院 合同纠纷 510,000.00 待开庭

5 苏州立展太阳能发电有限公司 苏州金刚光伏科技有限公司 2024/4/1 苏州市吴江区人民法院 合同纠纷 5,123,423.12 待开庭

6 天津凯达国际物流有限公司 苏州金刚光伏科技有限公司 2024/4/12 苏州市吴江区人民法院 合同纠纷 2,416,018.00 待开庭

7 无锡市浦尚精密机械有限公司 苏州金刚光伏科技有限公司 2024/4/12 无锡市新吴区人民法院 合同纠纷 119,980.56 待开庭

8 彰华(南京)工业水处理有限公司 苏州金刚光伏科技有限公司 2024/4/15 苏州市吴江区人民法院 建设工程施工合同纠纷 8,313,286.30 待开庭

9 苏州众富泰净化科技有限公司 苏州金刚光伏科技有限公司 2024/4/15 苏州市吴江区人民法院 合同纠纷 358,722.95 待开庭

在这9起诉讼中,金刚光伏全部是被告身份,涉诉金额将近2000万。如果败诉,2000万的赔偿金额将会使得金刚光伏本不富裕的企业资产雪上加霜。

而这已经不是金刚光伏第一次涉诉。今年3月4日,金刚光伏就曾披露公司及子公司新增6起诉讼、仲裁案件,涉及金额 29,939,484.28 元,占其 2022 年度经审计的归属于上市公司股东净资产的 121.01%。

除此之外,金刚光伏还面临着证监会的持续监管。2023年12月18日,金刚光伏因未依法履行其他职责被中国证券监督管理委员会甘肃监管局采取监管措施,详细违规行为包括公司财务基础工作薄弱;公司治理还需进一步规范;公司关联交易大幅增加三点。值得注意的是,金刚光伏前身金刚玻璃在2015年至2018年期间,就因存在业绩造假等多项违规行为被证监会顶格处罚60万。

2015年1月至2017年12月,金刚玻璃通过伪造定期存款合同和虚构利息收款方式虚增利息收入,通过虚构销售业务方式虚增销售收入及回款,并通过虚增产量分配真实成本的方式虚增营业成本。

通过上述方式,2015年年度报告虚增营业收入5,458.76万元,虚增利息收入919.54万元,虚增利润6,205.34万元,占当期披露利润总额的1,072.90%。

2016年年度报告虚增营业收入4,177.61万元,虚增利息收入878.05万元,虚增利润4,987.67万元,占当期披露利润总额的622.26%;2017年年度报告虚增利息收入610.71万元,虚增利润610.71万元,占当期披露利润总额的28.04%。

此外,金刚玻璃在2016年至2018年期间未按规定披露关联方非经营性占用资金的关联交易情况,2016年年报、2017年年报、2018年半年报和2018年年报存在重大遗漏。

此前,由于转型做光伏,金刚光伏的股价一度飙升到70元,如今只有14元,截至4月18日,金刚光伏的市值只剩下了30多亿。

02

常年靠母公司输血

事实上,涉诉之外,金刚光伏早已深陷内忧外患泥潭。

据财报数据显示,2022年金刚光伏实现利润总额-2.59亿元,归母净利润-2.69亿元,均为历史低点。据此前发布的2023年度业绩预告显示,2023年金刚光伏亏损规模同比还将扩大5.57%-43.1%。

受限于不断亏损的业绩表现,金刚光伏所持资金难以覆盖已有债务。截至2023年三季度末,金刚光伏资产总额为33.16亿元,负债总额34.2亿元,负债率高达103.12%,净资产为-1.31亿元,已资不抵债。此前的2019年至2022年末,金刚光伏的资产负债率分别为50.58%、48.78%、77.81%、97.16%。

为了缓解债务压力,金刚光伏曾经在2023年5月向特定对象定增,计划募资不超过20亿元(修订稿降至5亿元-10.42亿元)。而由于公司不满足证监会对于上市公司再融资的要求,该定增计划于2023年11月被迫终止。

无奈的金刚光伏只能抱紧大腿,转而寻求股东欧昊集团的帮助,而欧昊集团也积极救场。

2023年8月,金刚光伏酒泉4.8GW异质结项目已进入收尾阶段,却因项目贷款无法按照既定时间到位,资金短缺导致工程建设延期,欧昊集团紧急“输血”3亿元。

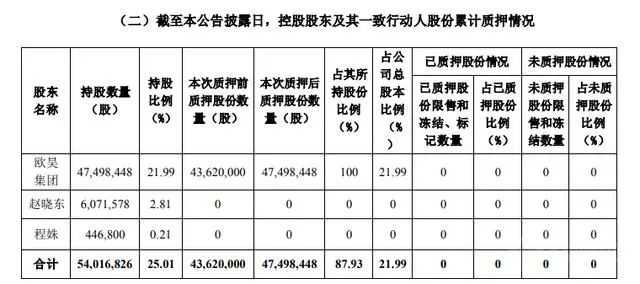

但3亿元的借款远远不够,2023年10月、11月,欧昊集团先后连续两次为金刚光伏借款提供担保,分别质押了600万股和387.8448万股,先后从广州旷视借了6000万和1500万,缓解金刚光伏紧张的资金需求。两次质押后,欧昊集团已累计质押公司股份总数的100%。

业内人士认为,欧昊集团目前所持的股票已全部质押,自身的杠杆因此增大,一旦上市公司股价不稳,欧昊集团将面临补充质押甚至平仓的风险,公司的实控权也存在不稳定性。

然而,此举并未彻底解决金刚光伏的债务危机。2023年12月18日,金刚光伏连发19份公告,核心内容是化解债务的一揽子方案。从公告内容看,化债主要分为两部分,一部分是欧昊集团无条件且不可撤销地免除金刚光伏3.36亿元偿还债务。另外一部分是向控股股东定向增发,募资9.39亿元,用于补充流动资金、偿还贷款,认购对象仍为欧昊集团。

进入2024年,金刚光伏第一大动作,依旧是借款。这一次金刚光伏拿出了土地房产作抵押,合计抵押土地使用面积87567.57㎡,房屋建筑面积69095.17㎡,向广州旷视公司借款2.75 亿元。

借款及抵押担保合同显示,该笔借款利率为11.5%,借款期限为2024年3月1日至2025年3月1日,为期一年。据公开信息显示,企业银行短期(6-12个月)贷款利率普遍在4.35%-7.15%,而金刚光伏的借款利率远高于市场行情,一时间又引起业内广泛关注。有低利率的银行借款不用,反而借高利率的公司,或许只有一个解释,金刚光伏的资质和审核难以达到银行的要求。

金刚光伏原名金刚玻璃。据公司官网介绍,金刚玻璃成立于1994年,是一家专注于各类高科技特种玻璃及系统研发、设计、生产于一体的国家重点高新技术企业,产品涵盖建筑用防火门窗、防火幕墙、防火隔断、安防玻璃系统、光伏建筑一体化系统(BIPV)、建筑玻璃、轨道交通等领域,公司于2010年7月8日在深圳证券交易所上市,上市公司简称为金刚玻璃。

然而从玻璃转型到光伏后,除了股价经历了一波飙升,金刚光伏的业绩依然是连年亏损。在光伏行业热火朝天的2022年,金刚光伏反而亏损了2.69亿。如今光伏组件价格已经跌破1元/瓦,约为上年同期的50%。为了保证充足的现金流,光伏企业积压的库存必须降价倾销。加之,金刚光伏的毛利率长期为负,行业趋势对其影响更为明显。

与此同时,未完成项目的投入目前还是个巨大的窟窿。2023年半年报显示,酒泉“4.8GW异质结项目”,金刚光伏已累计投入8.26亿元,投资进度为26%。按照最初规划,这一项目仍需大量资金投入。

实际上,金刚光伏的困境远不止于此。2023年,金刚光伏高层人员频繁发生变动。4月,公司独立董事龚江丰辞职;6月,董事、董事会各专门委员会委员及总经理严春来辞职;7月,公司监事赵忠奎辞职;12月公司董事、副总经理蒋万昌辞职。

一边是持续不断的项目投资,一边是高企的负债,还被各种诉讼缠身,金刚光伏的未来着实让人捏了一把汗。光伏赛道虽然是阳光赛道,但行业竞争日趋激烈,没有资金、技术、产能的储备,金刚光伏的例证应该引起全行业的反思。

——END——

原文标题:又双叕成被告,连续5年亏损的金刚光伏路在何方?

上一篇:利润超16亿!捷佳伟创业绩暴涨

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

“水十条”预计拉动GDP增长5.7万亿元2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

“十三五”地热能开发 将拉动投资2600亿元2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16

-

2024世界太阳能光伏暨储能产业博览会8月羊城领先聚能2024-08-16