国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

拿分红款放贷,这个IPO实控人撞“枪口”了

来源:

时间:2024-04-15 14:02:07

热度:

拿分红款放贷,这个IPO实控人撞“枪口”了文/瑞财经 程孟瑶伴随着“3·15”晚会曝光一系列消费黑幕,淀粉肠、奶茶等顶流食品相继塌房,资本市场

文/瑞财经 程孟瑶

伴随着“3·15”晚会曝光一系列消费黑幕,淀粉肠、奶茶等顶流食品相继塌房,资本市场同步重拳出击,农历年后盛传的监管加码落地,企业和券商对于IPO的推进,也愈发谨慎。

3月15日,证监会集中发布了包括《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》在内的多项专门文件,并且召开新闻发布会对有关政策进行了解读。在市场准入方面,将着眼于从源头提高上市公司质量,全面从严加强对企业发行上市活动监管,压紧压实发行监管全链条各相关方责任,维护良好的发行秩序和生态,提出了八项政策措施。

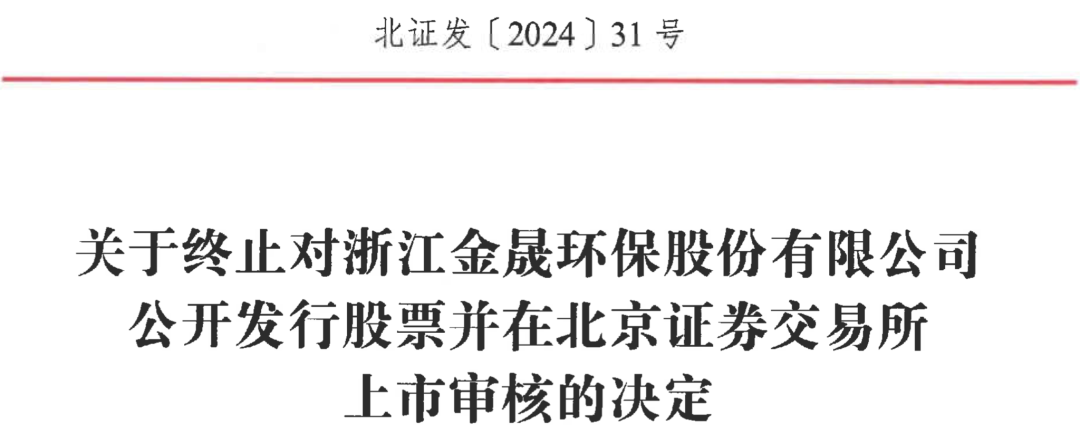

巧合的是,IPO获受理已经一年多,进入第二轮审核问询的金晟环保(836027.NQ),也在3月15日提交了撤回申请。3月25日,北交所对其终止审核,其股票已于2024年3月27日起在新三板复牌。

上市申请撤回了,但金晟环保在招股书中暴露的问题却不会随之消失。业绩大幅下滑,外销占比过大;供应商与客户重叠;增资过程存在瑕疵;财务内控问题频发;清仓式分红后,实控人将资金用于个人及非银机构借贷等问题依然存在。

在业内人士看来,主动撤回的举动,或许反而会将公司拖入更加艰难的境地。一方面是拟通过上市扩产的计划搁浅,另一方面,在监管节骨眼上撤回,容易降低公司的市场信誉。

不过,4月2日,金晟环保对外发布了拟投资4亿元,用4年时间,建成年产4万吨环保纸浆模塑制品项目的公告,资金来源为自有资金,这或许可以帮助其挽回一些投资者的信心。

但不可忽视的是,金晟环保短期资金颇为紧张,货币资金已经无法覆盖短期借款。截至2023年6月末,金晟环保手握现金9375.40万元,短期借款1.80亿元,现金比率0.35。流动负债占负债总额比例高达96.37%,自有资金哪里来,还需要打一个问号。

01

更换券商冲击北交所

二轮问询“已读不回”主动撤单

主动撤单的背后,是金晟环保并不顺畅的IPO之旅。

金晟环保的前身台州金晟成立于2008年,一直由张平、吴林泳夫妇全资持有。吃到海外禁塑政策红利,公司迅速成长,且在当地政府的助推下,完成股份制改造,2016年3月实现新三版挂牌。

2017年金晟环保(836027.NQ)拟转板IPO,财通证券(601108.SH)对其开启上市辅导,次年8月,金晟环保以调整上市计划为由,辅导终止。

瑞财经《预审IPO》注意到,首次IPO之旅折戟摇篮,2019年10月,金晟环保还终止了与财通证券的合作,随即与平安证券签下督导协议,并在2020年5月重新开启上市辅导,平安证券也是其北交所IPO的保荐人与承销商。

2021年北交所开市,金晟环保将转板目标瞄向了北交所。2022年12月30日,北交所受理了金晟环保的上市申请,其股票自2023年1月3日起停牌,停盘价11.5元/股。

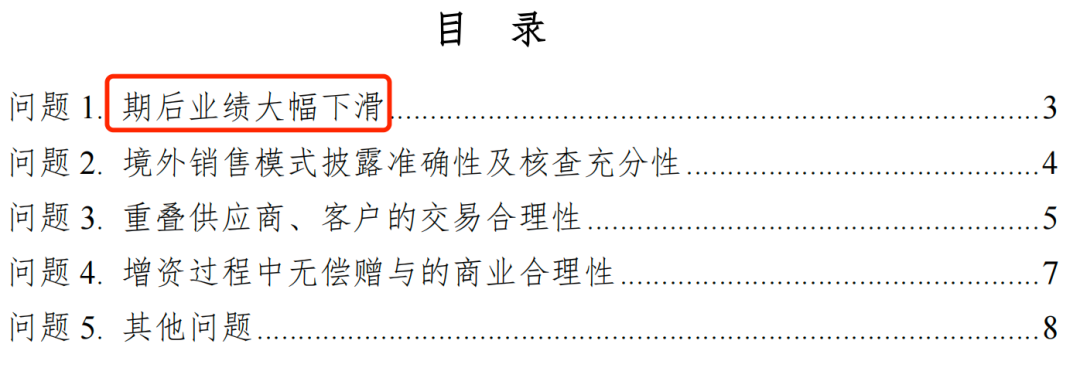

2023年1月19日和2023年7月25日,北交所先后两次向金晟环保发出两轮问询,对其增资过程、业绩表现、财务内控等问题一一发问,但对于第二轮问询,金晟环保并未进行回复。

进程信息显示,2023年12月28日,因财务报告到期补充审计事项,金晟环保北交所IPO已经处于“中止”审核状态。但金晟环保并未像此前一样更新财务资料申请恢复上市审核,而是在2024年3月15日,提交了撤单申请且获受理,宣告北交所之旅失败。

02

拟投资4亿打造新项目

短债缺口9000万元

招股书显示,金晟环保原拟在北交所向不特定合格投资者公开发行股票不超过2500万股(不考虑超额配售选择权,含本数)募资2.77亿元,用于年产6万吨精品环保纸浆模塑制品扩建项目(一期)、智能立体仓储技改项目、补充流动资金。

撤单之后,金晟环保发布了新的扩产计划。4月2日,金晟环保对外发布了新成立子公司四川金晟竹科技有限公司(简称:四川金晟)的消息,并表示拟投资4亿元,用4年时间,在建成年产4万吨环保纸浆模塑制品项目,资金来源为自有资金。

但是4亿元资金对于金晟环保来说并非一笔小数目,2020年-2023年上半年,金晟环保经营活动产生的现金流量累计流入2.23亿元,而且还扛着不小的短期债务压力。截至2023年6月末,金晟环保手握现金9375.40万元,短期借款1.80亿元,现金比率0.35,流动负债占负债总额比例高达96.37%。

实际上,金晟环保的资金压力一直存在。WIND数据显示,新三板挂牌以来。金晟环保累计募资13.97亿元(按筹资现金流入),包括推行两次定增筹资2.27亿元,累计取得借款收到的现金11.71亿元。其中2019年定增募资6400万元,全部用于补充流动资金。

03

实控人跨界办幼儿园

3年累计投入分红489.5万元

值得注意的是,这个拟投资4亿的项目与招股书中提到的项目并非同一项目,6万吨环保纸浆项目实施主体为全资子公司广西洁丰,项目计划建设周期为12个月。

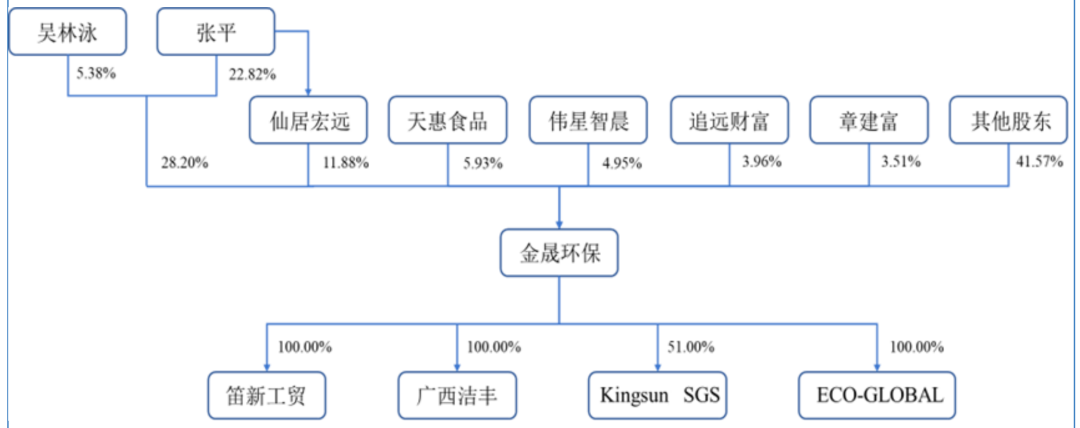

随着新公司的设立,金晟环保公司架构也有了一些变化,新增了全资子公司四川金晟。不过股权方面,张平、吴林泳夫妇依然合计控制金晟环保40.08%的股份,张平担任公司董事长、总经理,吴林泳担任公司董事,为实际控制人。

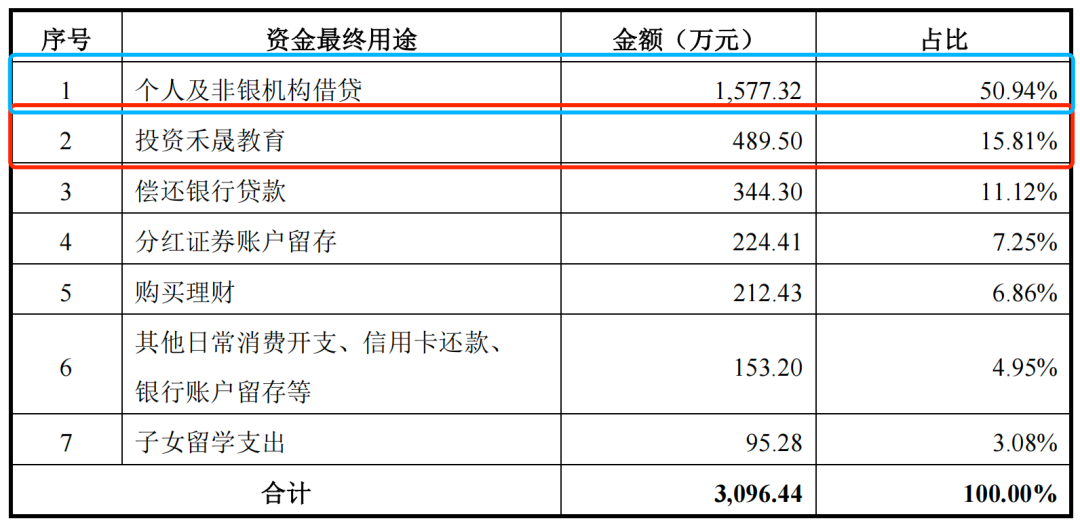

瑞财经《预审IPO》注意到,吴林泳同时还是仙居禾晟教育投资有限公司(简称:禾晟教育)董事,仙居禾盛幼儿园有限公司董事长,前者成立于2018年,后者2020年。对于教育事业,吴林泳颇为有心,多次将分红资金用于禾晟教育投资有限公司的经营,2020年-2022年累计投入分红489.5万元。

04

期后业绩下滑

扣非净利润同比减少8成

金晟环保主要从事植物纤维可降解餐具等环保包装容器产品的研发、生产和销售,建立了从原料到终端产品全产业链业务体系,致力于开发生物降解环保新材料、新产品。

2019年-2022年(简称:报告期),金晟环保分别实现营业收入4.9亿元、4.15亿元、5.72亿元、6.72亿元,同比分别增长36.57%、-15.39%、37.88%、17.45%。其中以碗、盘、餐盒等为代表的植物纤维可降解餐具和以甘蔗渣浆为原材料的浆板产品,合计贡献了4.87亿元、4.12亿元、5.56亿元、6.57亿元的营业收入,占总营收比99.26%、99.27%、97.30%、97.88%。

但进入2023年,金晟环保业绩同比出现较大幅度的下滑。2023年1-3月,其营业收入同比下降22.11%;扣非净利润较同比下降142.31%。北交所曾在二轮问询中要求说明“发行人2023年上半年或全年经营业绩是否存在下滑超过50%的风险”,金晟环保未给出回复便撤回IPO申请。

而财务数据显示,2023年上半年,金晟环保实现营收2.71亿元,同比下降27.17%;净利润1018.16万元万元,同比下降65.99%;扣非净利润543.87亿元万元,同比减少80.10%。

05

盈利能力降低

净资产收益率或不及上市标准

金晟环保选择的上市的标准为“市值不低于2亿元,最近两年净利润均不低于1500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2500万元且加权平均净资产收益率不低于8%”。

业绩大幅下滑之下,2023年上半年财报显示,金晟环保加权平均净资产收益率仅1.2%,即便金晟环保表示公司四季度收入占比较高,但也只是略高于其他季度,2019年-2021年,占比分别为32.11%、27.35%、30.84%,四季度表现并没有特别突出,很难拉升整体盈利能力。

此外,以其他年份加权平均净资产收益率作为参考,金晟环保2021年上半年为4.44%,全年10.22%,仅超出2个百分点;2022年上半年6.70%,全年8.85%,已经处于踩线。

以此来推算,其2023年的净资产收益率大概率不符合上述上市标准。主动撤回,不排除这方面的原因。

06

外销收入占比超80%

销售模式披露准确性存疑

金晟环保产品主要外销给北美、欧洲等限塑令、禁塑令实行较早的境外发达国家,终端客户有星巴克、沃尔玛等等,以美元进行结算。其整体收入构成中,可降解餐具销售作为核心收入来源,常年贡献8成以上业绩。

招股书显示,2019年-2022年上半年,金晟环保境外销售收入占主营业务收入的比重分别为80.56%、78.98%、79.76%、82.36%,主要出口地区为北美、欧洲、大洋洲等发达国家或地区。受汇率变动影响,同期产生汇兑损益金额分别为-70.26万元、604.97万元、266.66万元、-780.99万元。

境外收入占比过高,北交所也两次提到“外销收入占比较高及真实性核查”以及“境外销售模式披露准确性及核查充分性”。

据悉,金晟环保的境外销售采用FOB、C&F、CIF等不同的贸易模式,均按照取得海关出口报关单后确认收入,其中以FOB和CIF为主,前述贸易模式下对应收入合计占比超过98%。

首轮回复函显示,2020年-2022年,金晟环保可降解餐具前五大客户均为境外企业,累计分别贡献了2.21亿元、2.80亿元、3.16亿元的销售业绩,占其可降解餐具境外销售额的67.79%、63.21%、59.85%,其中第一大客户,ECO-PRODUCTS,INC的贡献占境外销售比常年超过40%。

此外,值得一提的事,在招股书中金晟环保将ECOPRODUCTS,INC等主要境外客户披露为经销商,在首轮回复时,又称主要境外客户品牌商,经销商到品牌商这一说法的改变也引交易所对其业务模式的质疑“是否直接为境外品牌代工或生产,业务实质是否为ODM模式”。

07

清仓式分红9300万元 实控人分红所得半数流入个人及非银机构借贷

招股书显示,金晟环保分别在2020年5月、2021年5月、2022年5月进行三次大额现金分红,累计分红金额9300万元。2019年-2021年,金晟环保累计归母净利润1.33亿元,这一分红金额占到了归母净利润总额的近七成左右,典型的“清仓式分红”,其中3096.45万元进入了实控人夫妇腰包。

一般来说,在公司业绩出现下滑趋势的情况下,依然进行大规模的现金分红可能进一步削弱了公司的资金实力,“清仓式分红”也是“315新政”下的监管敏感点,而实控人分红所得资金流向更是触及监管“雷区”,有半数被用于个人及非银机构借贷。

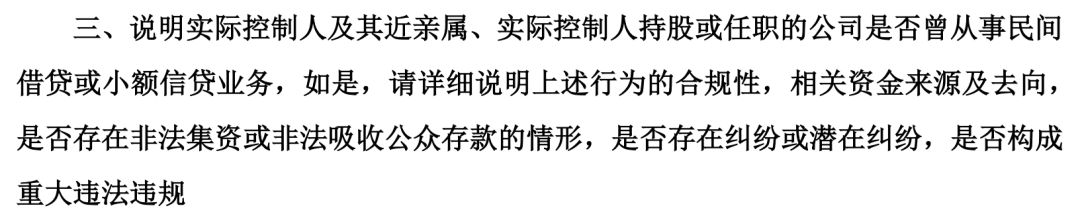

交易对象包括部分发行人自然人股东、员工、亲属、朋友,北交所也曾因此提出质疑,要求说明实际控制人与亲属或公司员工大额资金往来的背景及原因。是否有客观证据支撑,是否涉及民间借贷或相关诉讼,是否存在最终流向金晟环保客户、供应商或密切相关方的情形。金晟环保进行了否认。

此外,招股书显示,金晟环保存在手工修正销售出库单数量,员工代收款项、多次前期会计差错更正等财务内控不规范事项。

附:金晟环保上市发行中介机构清单

保荐人:平安证券股份有限公司承销商:平安证券股份有限公司律师事务所:北京植德律师事务所会计师事务所:容诚会计师事务所(特殊普通合伙)

原文标题 : 拿分红款放贷,这个IPO实控人撞“枪口”了

-

张家口市与内蒙古香岛光伏农业公司签订135亿元1000兆瓦光伏农业项目2024-08-16

-

辽宁朝阳县大庙镇亿元光伏发电项目开启转型发展新篇章2024-08-16

-

京津冀融资300亿元用于节能减排2024-08-16

-

山西日盛达总投资13亿元500MW太阳能光伏电池组件项目已正式运行2024-08-16

-

上海航天光伏和井陉县签订了50亿元总装机容量为500兆瓦的光伏发电项目意向2024-08-16

-

上海881家企业被列入环保“黑名单”罚款逾5000万元2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

上海881家企业被列入环保“黑名单”罚款逾5000万元2024-08-16

-

“水十条”预计拉动GDP增长5.7万亿元2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16

-

“十三五”地热能开发 将拉动投资2600亿元2024-08-16

-

德蓝股份因污水排放被石河子环保局罚款60万元2024-08-16

-

无锡市前洲无缝钢管超标排放被罚10万元2024-08-16