国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

搞业绩不如搞融资,海优新材股价缩水的90%,是掩盖不住地失望......

来源:

时间:2024-04-03 21:12:28

热度:

搞业绩不如搞融资,海优新材股价缩水的90%,是掩盖不住地失望......PREFACE编者按光伏组件的质量决定着光伏发电系统的光电转化效率、单瓦成本和运营寿命等重要指标,而光伏胶膜

PREFACE

编者按

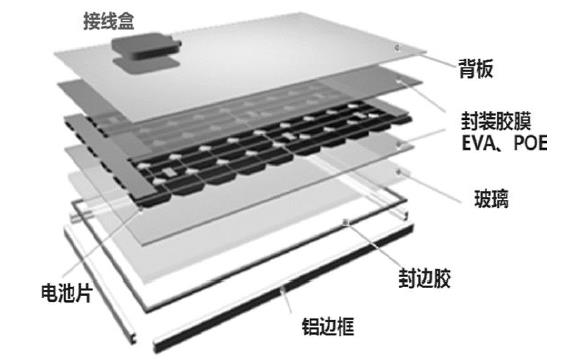

光伏组件的质量决定着光伏发电系统的光电转化效率、单瓦成本和运营寿命等重要指标,而光伏胶膜又是光伏组件的核心辅料。虽然光伏胶膜的成本仅占光伏组件总成本的约7%,却决定着后者耐侵蚀性、耐热性、耐低温性、耐氧化性和耐紫外线老化性等影响运营寿命的重要指标。由于光伏电池的封装过程具有不可逆性,一旦组件的胶膜、背板开始黄变、龟裂,就易失效报废,因此光伏胶膜是决定光伏组件产品质量和寿命的关键性材料。

上海海优威新材料股份有限公司(以下简称“海优新材”,科创板股票代码688680)以薄膜配方、设备、工艺技术为核心,从事特种高分子薄膜的研发、生产和销售。光伏组件配套使用的光伏封装胶膜,是海优新材的主营产品,主要包括EVA胶膜和POE胶膜等,具体可分为透明抗PID型EVA胶膜、白色增效EVA胶膜及共挤型POE增效胶膜、POE(单层、EPE共挤、EXP等)胶膜以及其他应用于新型组件的胶膜等。

海优新材于2021年1月22日登陆科创板,当年实现归母净利润2.52亿元。但侦碳家发现,2021年似乎是海优新材上市以后唯一的净利增长年份,因为此后其净利润持续都在缩水。2022年,海优新材仅实现归母净利润0.5亿元,同比减少-80.14%。今年1月27日,海优新材又惊人地发布业绩盈转亏公告,其2023年归母净利润预计将亏损2.4-2.2亿元,这几乎接近2021全年的净利润,转亏幅度非常大。

虽然2023第三季度报已显示海优新材在当年1-9月间累计亏损0.75亿元,但可能有一些投资者还是期待海优新材第四季度能力挽狂澜,至少能让亏损额收窄;但没想到海优新材第四季度亏损一泻千里,单季亏损1.45-1.65亿元,几乎是前三季度亏损总和的2倍,彻底断了这些投资者的念想。

对于造成其2023年巨大亏损的原因,海优新材归纳为“胶膜销售价格下调、产品毛利率明显下降、期末计提存货减值损失、越南投资扩产尚未达回报、研发投入增加和营销团队新增投入等”。

但侦碳家认为,价格和毛利率下跌等上述原因,仅仅是海优新材经营中存在问题的一些表象。和行业头部企业相比,海优新材经营管理能力相对落后,企业和产品的竞争力相对不足才是其深层次问题;而比起改善经营管理,管理层更溺爱融资,这可能是海优新材的核心问题。

Part One

下游产能过剩拖累价格深跌

四季度毛利率大降恐成巨亏元凶

光伏胶膜作为光伏组件的核心辅材,销售情况比较依附于后者的市场行情。而光伏组件在2023年的整体表现可以用“量升价跌”来形容,背后的原因则与整个行业过度扩产导致产能过剩供大于求有关。

受2021-2022年光伏新增装机容量火爆和原有产能不足等影响,光伏组件2023年产能增长非常明显。例如,TOPCon组件项目投产31个,落地产能达207.6GW;HJT项目投产10个,落地产能将达34.4GW等等。除了原有的隆基绿能、天合光能、晶科能源和晶澳科技这“四大”积极扩产,硅料龙头通威股份也借助一体化战略横空杀入,追加100GW新增产能力争进入行业前三。

受扩产热潮推动,至2023年底,全球光伏组件产能已超过900GW,远高于2023年和2024年全球需求预测值525GW和645GW,产能明显供过于求,市场价格也因此出现倒转式下跌,从2023年初下降至今。

隆基绿能副总裁李振国曾警告1.1元/瓦的“非理性”价格将导致全产业链都难以盈利,但很快市场以更加任性的价格给予回复。2023年10月,华电集团第三批光伏组件集采中出现0.9933元/瓦的低价,击穿了1元/瓦的行业成本线;随后国家能源集团在同月的集采中,又出现了0.945元/瓦的更低价;更神奇的是,如此低价在随后湖南晓光模具的采购中还能够中标。由此可见,光伏组件“量升价跌”已成为整个行业的趋势。

“皮之不存毛将焉附”,光伏组件市场价格的一路失守,同样带动了光伏胶膜市场价格的一路下行,既包括头部企业福斯特在内,也包括海优新材。但两者区别在于,福斯特真正实现了“量升价跌”且量升因素更明显,因此纵然2023年市场行情不如以前,前三季度的营业收入还是从135.46亿元增长到166.50亿元,增长了22.91%;而海优新材则相反。

2023年前三季度,海优新材的营业收入同比出现了-4.43%的小幅下降,这可能意味着市场占有率出现了下降;而营业成本则出现了0.4%的小幅上升。此消彼长,除了利润空间有所收窄,毛利率和福斯特的差距恐进一步拉大。因为2021年,福斯特曾以24.92%的毛利率完胜海优新材的15.06%,次年又以15.32%完胜后者的7.5%。至此,侦碳家得出初步结论,海优新材早已落后的市占率和毛利率双双继续降低,是造成前三季度盈转亏的原因之一。

当然,资产减值损失从2千万增长到1.12亿(主要来自存货),显然是海优新材前三季度盈转亏的最大推手,此外还有管理费用也增长了900多万。但侦碳家认为,海优新材第四季度净亏高达1.45-1.65亿元,与资产减值损失和管理费用的关联可能并非最大;更可能是海优新材产品价格在第四季度继续大幅降低,进一步拉低毛利率压缩利润空间,甚至不排除跌破盈亏平衡点导致销售越多亏损越多的情况,否则以海优新材的体量,单季度亏损很难达到如此之高。

从海优新材胶膜产品的市场行情看,第四季度市场价格还在明显下降,至期末已处于历史低位,这也印证了侦碳家的上述猜测。而除了胶膜,生产胶膜的原材料EVA粒子的市场价格在同期也有相似走势,至期末也恰好处于历史低位。由于存货主要由产品和原材料构成,这让侦碳家继而关注海优新材的存货情况,以及存货减值对其未来净利润的影响。

Part Two

存货金额过高

原材料价格下行至历史地位

侦碳家发现,虽然2023前三季度,海优新材的存货金额已经从13.25亿元减少到9.54亿元,降幅高达-28.01%,为此还付出了较大的资产减值代价;但由于胶膜原材料EVA粒子和胶膜产品的价格在第四季度继续下行至历史低位,存货预计还将继续大幅减值,而价格止跌时间未定,可能还会影响到2024年净利润。

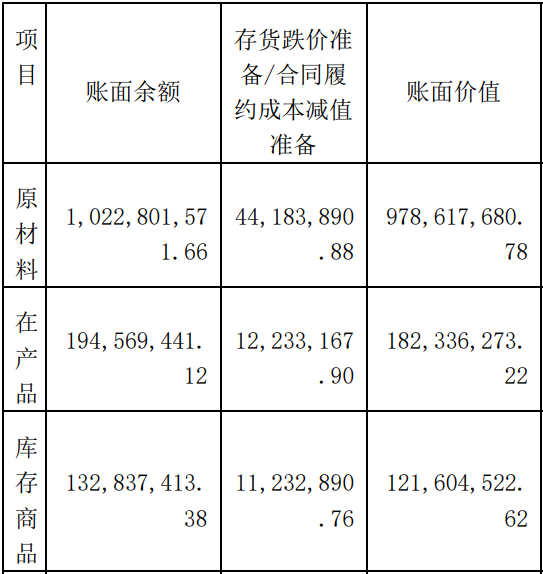

此外,从海优新材2022年报中可见,期末存货结构中以EVA粒子等原材料为主,金额高达10.22亿元,而在产品和库存商品合计约3.27亿元。

侦碳家认为,产品滞销积压库存属于被动不可控因素,而在原材料的市场价格下行趋势明显的情况下,海优新材存货中的原材料依然占比过高,金额过大,属于决策有问题。

存货金额过高和结构不合理,对企业现金流会造成压力。而不幸的是,海优新材的现金流状况简直可以用糟糕形容。

Part Three

经营现金流持续失血

最高年份接近30亿

侦碳家收集了海优新材上市以来的现金流状况,发现自其上市以来,经营活动净现金流量的缺口立即扩大了数十倍并突破10亿大关,处于持续大量“失血”状态中。按2023第四季度预亏1.45-1.65亿元的情况,侦碳家估计海优新材2023全年的经营活动现金净流出可能在20-25亿元之间。

带着好奇,侦碳家继续查阅了海优新材在2017-2019年间的现金流状况,发现期间的经营活动净现金流量也全部为负,也就是说海优新材最近七年的经营活动净现金流量不仅都持续为负,缺口还从1亿多不断增长到10亿多乃至20亿多。

侦碳家认为,海优新材经营活动现金流持续“失血”的主要原因,和其面对下游客户时严重缺乏议价权密切相关,导致在账期利益上丧失主动权,其应收账款逐年升高至15.68亿元,约占营业收入的40%。而缺乏议价权又与海优新材的企业实力和产品竞争力不足有关。

按侦碳家以往的经验,像海优新材这样的现金流状况,通常投资活动净现金流量也会是负值,全靠筹资活动输血续命。果然,海优新材上市以来的现金流量数据完全印证了侦碳家的猜测。

更让侦碳家担忧的是,海优新材账上的货币资金还从6.32亿元减少到4.80亿元,规模完全无法覆盖经营活动净现金流量的缺口,未来维持正常经营都可能面临风险。但海优新材上市以来却在25亿多短期借款缠身的同时,不注重节流反而持续大额现金分红,仿佛现金流缺口和偿债压力无关痛痒。

Part Four

25亿短期借款缠身

实控人依然持续大额分红

海优新材在上市之前虽也有短期借款,但数额不高,上市当年则迅速上升至7.87亿元,次年有扩大到25.47亿元。侦碳家发现,按海优新材目前的现金流失血和还短期债速度,在不考虑续借的前提下,账上的4.8亿元货币资金仅能维持5-6周,大致计算过程如下

2023年1-9月经营活动现金净流出量为-17.30亿,相当于每月烧钱1.92亿元;再假设短期借款25.57亿元未来1年内按月平均偿还,在不考虑续借的前提下,每月应还2.13亿元,两者合计每月消耗现金4.05亿元。

因此对于海优新材,理论上筹资是其继续生存面临的头等大事,紧急程度甚至还要高于改善经营。但海优新材除了狠抓筹资,每年依然不慌不忙地现金分红,分红比例大致为20%,从中得益最多的自然是控股股东李民、李晓昱夫妇了。

Part Five上市后年年募投项目进展却多次变卦

海优新材在2021年科创板上市后,次年净利润便从2.52亿元减少到仅0.50亿元,缩水高达80%,但其最为投资者所诟病的,也是被侦碳家认准的核心问题,并非上市后业绩大变脸,而是其又快又狠的融资,以及拿到钱后反复变卦。

2021年1月,海优新材通过科创板IPO募集资金13.47亿,其中7.47亿元属于超募,另有2.55亿元计划用于补充流动资金及偿还借款,投入生产的只有3.45亿元。而超募的资金中,后续又有4.46亿元被用于追加补充流动资金,因此IPO募集的资金实际上大部分被用于填补现金流的缺口。

然而正如上文中侦碳家曾计算过的,海优新材消耗现金的速度之快,可能每月高达4亿。上述IPO加上超募所得资金,比起海优新材的烧钱速度,还只是开胃菜。2022年7月,海优新材又发行可转债募资6.94亿元,用于年产2亿平方米的光伏封装胶膜等项目以及补充流动资金;2023年8月,海优新材再次抛出募资11.36亿元的定增预案。不到3年,海优新材已经累计向投资开口要了30多亿。如果单纯从金额看无感的话,这相当于海优新材2022年营业收入的80%,也相当于同期净利润的63.54倍,按此速度投资者仅回本就需要63年。

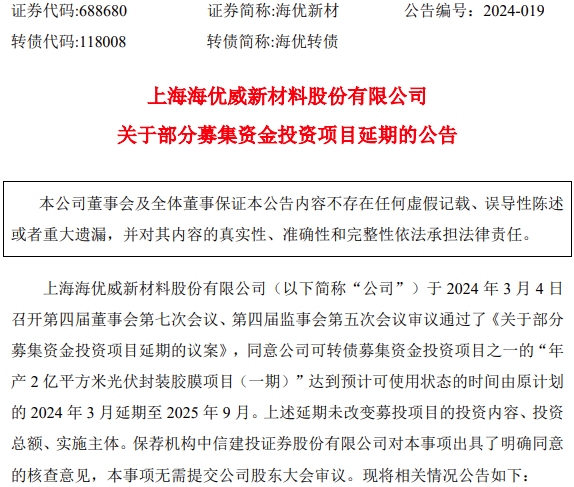

然而,海优新材以投产为名募集到资金以后,却又将项目延期。之前通过6.94亿元可转债募投的项目之一,年产2亿平方米的光伏封装胶膜项目(一期)本来拟定于2024年3月投产,也就是本月,但3月4日海优新材却一纸公告通知要延后18个月,理由是项目新增了在越南的实施主体和实施地点。

那侦碳家就想问原定建设于浙江嘉兴平湖新仓镇的项目,既然未被取消,如今进展如何,是否已达可投产状态?嘉兴与越南远隔千里,嘉兴项目为何一定要等新增的越南项目18个月之久再一起投产,单独投产有问题吗?以海优新材当前的现金流和债务状况,募资确实被用于项目建设,还是被挪作补充流动资金?

海优新材在公告之前项目延期之前,已经拿到了后续11.36亿元定增的批文。侦碳家在想,这次募资的新项目,将来会不会又变卦?

Part Six

股价缩水超九成

聊胜于无的不超过五千万回购

海优新材以上的种种操作,投资者看在眼里也记在心里。反映在股价上,就是从2021年11月最高的362.21元/股,一路下降到最低仅34.20元/股,不但早已跌破发行价,缩水幅度更超过了90%。月线显示,在海优新材上市后的绝大部分时间里,股价没有最低只有更低,多数投资者必然陷入困境乃至绝望。

更令侦碳家感到无语的是,可能是感觉股价过低不利于未来继续融资,一向只管埋头筹资的海优新材,居然搞起了回购。但一看回购金额,侦碳家就彻底失去了评论兴趣,因此公告显示“本次回购资金总额不低于人民币3,000万元(含)且不超过人民币5,000万元”。这种然并卵的场景,侦碳家不想再多说什么,具体有劳读者自行脑补。

面对海优新材这样一家上市后业绩大变脸,经营现金流每年“失血”20多亿,股价缩水九成,破发又盈转亏却唯独对募资矢志不渝的企业,侦碳家最想知道的是,如果未来某一天也像某些公募基金一样,没有散户愿意再出资响应其募资号召了,会是什么样的局面,海优新材又为之奈何?

THE END

侦碳家原创内容转载请联系授权

原文标题:搞业绩不如搞融资,海优新材股价缩水的90%,是掩盖不住地失望......

-

南瑞太阳能基于熔融盐储热的塔式光热电站控制技术项目启动2024-08-16

-

太阳能+空气能绘制新能源蓝图2024-08-16

-

欧盟对马、台太阳能产品展开贸易调查 薄膜被排除在外2024-08-16

-

德发明太阳能电解水制氢新工艺2024-08-16

-

尚德产能达2.4GW 全球光伏组件出货量8GW2024-08-16

-

国产太阳能液态电池有望2017年面世2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

“水十条”预计拉动GDP增长5.7万亿元2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

“十三五”地热能开发 将拉动投资2600亿元2024-08-16

-

2024世界太阳能光伏暨储能产业博览会8月羊城领先聚能2024-08-16