国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

反超隆基绿能!阳光电源新晋“光伏第一股”

来源:

时间:2024-03-29 20:26:14

热度:

反超隆基绿能!阳光电源新晋“光伏第一股”3月22日,阳光电源市值超过隆基绿能。今天,二者的市值差距还在不断拉大。截至今日收盘,阳光电源市值1523.8亿元,隆基绿能市值1511.1

3月22日,阳光电源市值超过隆基绿能。今天,二者的市值差距还在不断拉大。截至今日收盘,阳光电源市值1523.8亿元,隆基绿能市值1511.1亿元。

当前,A股市值过千亿元的光伏企业有三家,分别为隆基绿能、阳光电源、通威股份。3月以来,阳光电源市值飙升223.2亿元,隆基绿能与通威股份市值则分别下跌125.8亿元和63亿元。

虽同处光伏赛道,但阳光电源与隆基绿能的主营业务颇有不同。阳光电源产品聚焦逆变器、变流器、储能系统等,隆基绿能则是聚焦于光伏硅片和组件。

“光伏第一股”易主,也是资本市场目光从光伏转向储能的具象体现。

01

成败皆环境

2022年,光伏行业迎来井喷式发展。先是国家整县推进光伏试点要求工商业厂房屋顶装光伏不低于30%,各地区也纷纷出台政策,设定安装比例;随后多省发布地方光伏补贴政策进一步将光伏发展推向高潮。

光伏行业欣欣向荣,隆基绿能也在这个时候市值超过5300亿元。

时移世易,如今,储能成为了光伏之后的新风口。从国家到地方,储能产业政策纷至沓来。据EESA统计,2023年储能领域政策密集出台,共发布361条相关政策,其中,配储类相关政策共26项,补贴类政策共45项,规划类政策共32项,电价及电力市场政策共87项,其他类政策共171项。

此外,受俄乌冲突的影响,今年欧洲能源价格持续攀升并导致居民电价飞速上涨,由此刺激户用储能需求激增,叠加美洲市场高速增长,使得海外储能市场高景气度显现。

得益于海外市场需求等因素,专攻逆变器和储能的阳光电源,业绩增长迅猛。2023年,阳光电源的全球储能系统累计超过10GWh。除中美重点市场外,2023年,阳光电源在其它市场比较代表性的项目有南澳138MW/330MWh最大独立储能项目、与英国Constantine公司签订825MWh储能供货协议、中标沙特NEOM新城2.2GW光伏+600MWh储能项目、与澳大利亚HBD公司签署三年3GWh供货协议等。

02

业绩与估值

在品牌、产品、市场等多重驱动下,阳光电源不断在储能领域攻城略地,这也是阳光电源业绩增长的“秘钥”。

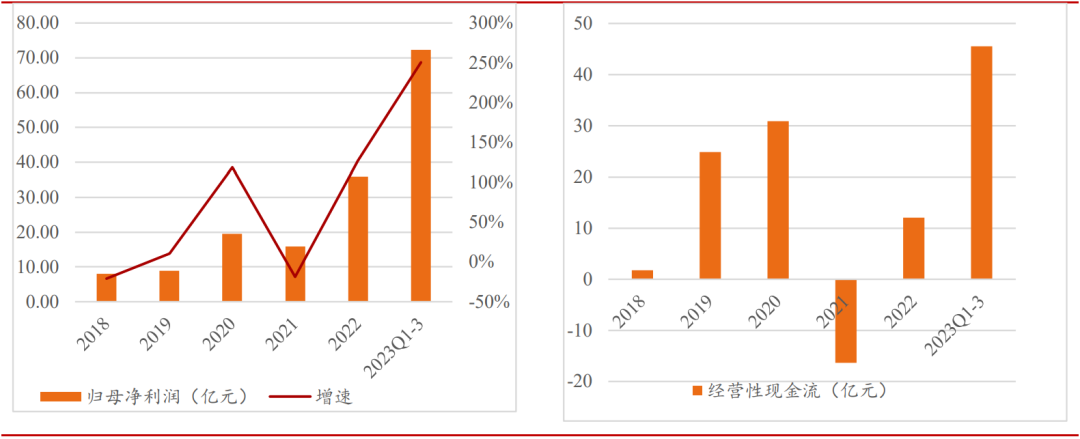

1月22日,阳光电源公布业绩预告,预计2023年营业收入710亿元~760亿元,同比增长76%~89%;净利润93亿元~103亿元,同比增长159%~187%;扣非后净利润表现更为亮眼,为91.5亿元~101.5亿元,同比增幅达170%~200%。

这位新晋“光伏第一股”也曾经历过至暗时刻。2018年至2020年,阳光电源毛利逐年下降,主营利润上涨乏力;2021年因销售费用增幅超过营收导致净利润大幅下滑,经营活动现金流净额五年来首次转负;2022年其外部董事无故失联。

业绩与估值不匹配导致阳光电源股价一跌再跌。如今,阳光电源的双轮驱动储能和逆变器前景大好,带动业绩的同时,估值也迈入高光时刻。

其一,逆变器出口情况不断好转。海关总署数据显示,2023年11月,逆变器出口量380.27万个,环比增长22.2%。

其二,海外光伏需求旺盛。从区域结构来看,欧洲各国在23年大幅上调其远期光伏装机目标,并推行多项利好政策。

其三,储能市场不断升温,根据集邦咨询预测,中性情况下2024年全球储能新增装机有望达71GW/167GWh,同比增长36%/43%,保持高增。

阳光电源的储能和逆变器业绩高速提升,归母净利润飞速上涨,经营性现金流达历史最高。

▲资料来源Wind

如今,阳光电源专注海外市场的决策,成为市值登顶的基石。根据集邦咨询预测,预计2024年全球光伏新增装机474GW,同比增长16%。2024年全球光伏发展和储能规模或将踏上新台阶,阳光电源也将凭借两项主营业务借势而上。

值得注意的是,去年,中国储能企业的出海也并非波澜不惊。2023年年末,美国公用事业公司杜克能源表示,在美国国会的压力下,杜克能源计划在美国最大的海军陆战队基地勒琼营停用中国电池制造商宁德时代生产的储能电池,采用其他供应商产品。

未来,美国仍然会是中国储能企业非常重要的市场,若阳光电源准备进攻美国市场,是不小的挑战。

原文标题:反超隆基绿能!阳光电源新晋“光伏第一股”

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

“水十条”预计拉动GDP增长5.7万亿元2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

“十三五”地热能开发 将拉动投资2600亿元2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16

-

2024世界太阳能光伏暨储能产业博览会8月羊城领先聚能2024-08-16