国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

监管强化后,正在IPO的光伏企业怎么样了?

来源:

时间:2024-03-19 12:13:36

热度:

监管强化后,正在IPO的光伏企业怎么样了?PREFACE编者按自2020年9月我国正式提出双碳战略以来,光伏行业曾一路狂飙,装机容量和发电量屡创新高,未来逐步替代火电的大势也愈发清

PREFACE

编者按

自2020年9月我国正式提出双碳战略以来,光伏行业曾一路狂飙,装机容量和发电量屡创新高,未来逐步替代火电的大势也愈发清晰。2022年国内光伏新增装机容量87GW,累计装机容量达到了392GW,增量和存量均位居全球之首;全年光伏发电量4276亿千瓦时,接近国内全年发电总量的5%。

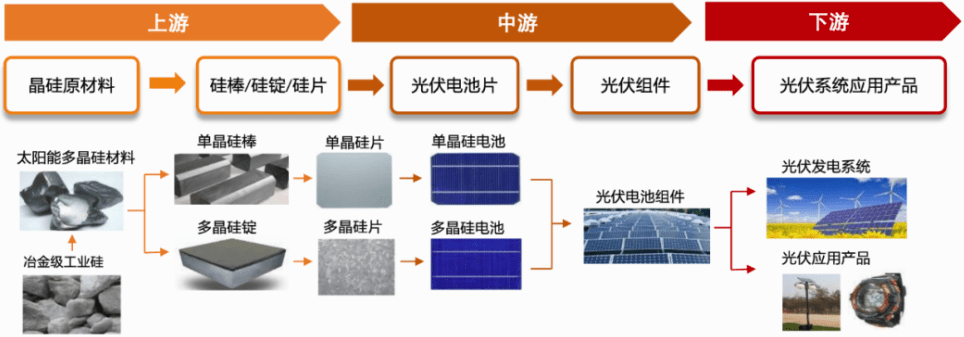

光伏行业的高度景气也带动了整个光伏产业链的繁荣,包括下游的光伏发电系统,中游的电池片、组件,以及上游的硅料、硅片等。下游应用需求持续高速增长,远超上游原有产能的供给极限后,随之而来的必然是价格暴涨,直至最终传导到上游的硅料。

2021年,国内硅片产量227GW,同比增长40.6%;电池片产量198GW,同比增长46.9%;组件产量182GW,同比增长46.1%,但上游多晶硅产量51.9万吨,同比仅增长了27.5%,多晶硅供需缺口在前一年基础上进一步撕裂,导致硅料价格从6万元/吨一跃至最高27万元/吨,短短1年内暴涨3倍。硅料暴利行情之下,通威股份和大全能源等头部企业个个赚得盆满钵满,比如通威股份2021年在太阳能电池和组件上的平均毛利率仅8.81%,多晶硅的毛利率却高达66.69%。

?马克思在资本论里有段名言“如果有20%的利润,资本就会蠢蠢欲动;如果有50%的利润,资本就敢于冒险;如果有100%的利润,资本就可以冒着……”。光伏产业链风口下巨大的利润空间,将资本的投资热情激发到极致,行业产能一再创造历史新高,资本市场也出现60多家光伏企业为融资扩产,排队等待IPO通关的盛况。以硅料为例,仅龙头通威股份当年就规划扩产要在2023年要把多晶硅总产能提升到35万吨,2024-2026年还要进一步扩大到80-100万吨,而当年全球多晶硅总产能还不到90万吨,可见全行业的产能扩张要有多离谱。不仅硅料,硅片、电池和组件等产能扩张也非常厉害。比如2022年全球硅片产能已有650GW,2023年更快速增长到950GW,而同期全球硅片需求仅600GW。

不断追加的新增产能最终在短短两年内彻底将严重供不应求的局面扭转为供过于求。于是自2023年初,硅料、电池和组件价格相继开启了持续下跌模式。以硅料为例,朝着6万/吨的起点回落;组件价格更多次跌穿1元/瓦的行业成本线。

以资本的逐利性,很自然不会在一段下跌大趋势之初继续下场抬轿子;但一些光伏企业已经在建中的投资项目,却不得不继续投资以免烂尾,有些已经画出的大饼还要继续圆场,有些甚至还需融资“救命钱”来补充流动资金,于是解决融资问题有如箭在弦上不得不发,尤其是一些本已在排队等待IPO通关的光伏企业。

然而漏船又遇打头风,2023年监管出台了“8?27新政”,强调优化IPO和再融资监管安排,阶段性收紧IPO与再融资节奏,部分光伏企业的IPO进展明显受影响,面临“卡壳”风险。不少逆风的光伏企业甚至干脆选择撤回上市申请,最明显的如高景太阳能,此外还有拓邦新能、华耀光电和聚成科技等。

如今一晃又是半年过去了,这些曾经或正在IPO中的光伏企业情况如何?侦碳家将为您一一盘点。

Part One

高景太阳能

几十家机构突击入股

销售业绩人均近十亿

主营光伏单晶硅棒、单晶硅片的研发、生产和销售的高景太阳能股份有限公司(以下简称“高景太阳能”),曾于2023年5月底提交IPO申请,但因监管部门“8.27新政”阶段性收紧IPO等原因,于4个月后有一度撤回其IPO申请;但在2个月后却又重新提交了IPO申请。这样类似“捉放曹”的举动,显然说明这笔IPO募资对高景太阳能极为重要,以至于其决策拍板人会在IPO去留问题上经历反复的思想斗争。

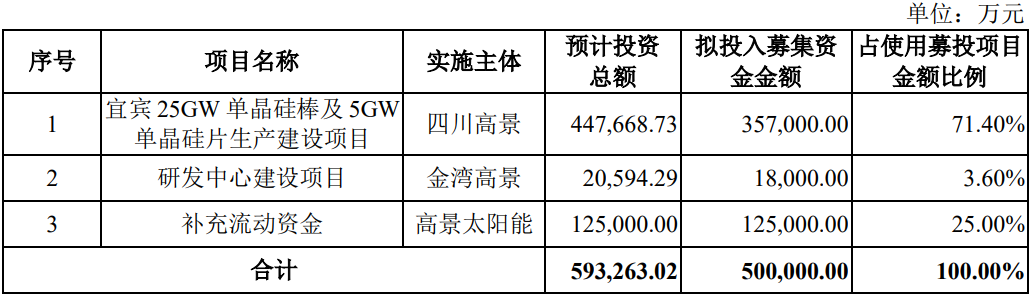

果然如侦碳家所料,高景太阳能IPO拟募资50亿元,其中35.7亿元用于宜宾25GW单晶硅棒及5GW单晶硅片生产建设项目,在如今产能过剩的背景下,建成投产后的盈利状况是否还能如预期般乐观?恐怕要打问号;另外12.5亿元则用于补充流动资金。

侦碳家发现,高景太阳能在历史上曾经过多次增资和股权转让,而估值也一路水涨船高。2021年3月,高景太阳能的估值还仅有12多亿,但到了2022年下半年估值就高达200亿,短短1年多时间估值暴涨了十几倍。

突击入股是指拟上市公司在上市申报材料前的1年内,有机构或者个人获得股份的情形。为防止利用突击入股搭便车上市后即减持割韭菜等损害中小投资者利益的行为,监管部门对上市前突击入股严格控制、监管并从严核查,明确要求增加说明申报前最近1年新增股东、实际控制人的相关情况,重点分析新股东入股原因、与原股东关系、资金用途等;如果股东背景过于复杂,还要求在当地纪检部门备案。如果被举报,审核将受到重大影响;是否存在违法违规等。证监会还将重点审核股权大额转让中资金来源的问题,同时创业板还要求突击入股的股份从工商变更登记之日起锁定3年。

但高景太阳能突击入股的情况远高于正常情形。公开资料显示,在高景太阳能申报IPO的前一年,共有几十名股东突击入股,包括但不限于宜宾创益、珠海爱旭、新特能源和贵溪硅能等。这会一定程度上增加IPO通过审核的难度。

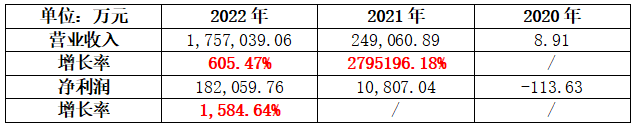

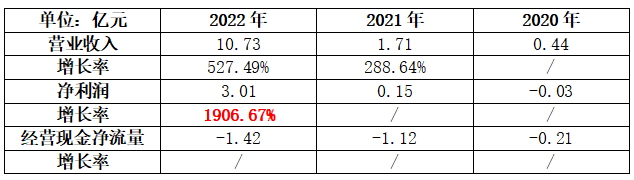

成立仅4年多的高景太阳能,报告期内业绩却展现出令人瞠目结舌的增长。2020全年高景太阳能仅有营收8.91万元,还亏损了113.63万元净利润;但短短1年后,高景太阳能的营收就高达24.91亿元,增长了27951倍,净利润不仅扭亏为盈,还首次突破了亿元大关;2022年营收继续增长6倍,高达175.70亿元,净利润也突破18亿,增长了1584.64%。

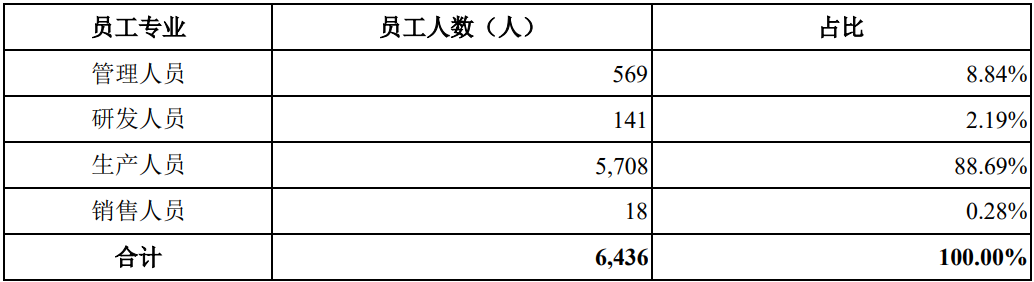

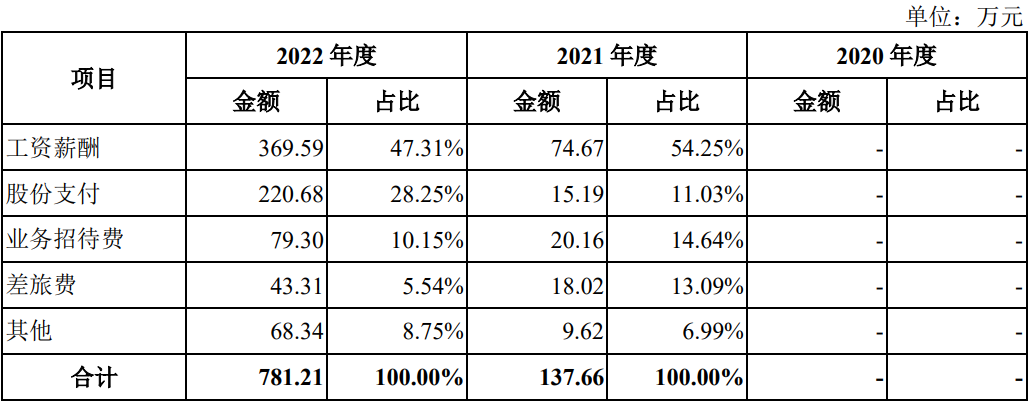

虽然高景太阳能业绩增长之猛之快,足以令空气凝固,但盛名之下其实难副,其业绩的真实性还是受到一些质疑。侦碳家举个最简单的例子,2022年高景太阳能取得营业收入175.70亿,却仅靠区区18名销售人员,人均贡献销售额9.76亿元。这样的销售团队,其销售能力放眼全中国都是凤毛麟角,打造难度有多高,是否真实存在?而高景太阳能的管理人员却高达569人,是销售人员的31倍,即便考虑几千名生产人员的管理需要,这样的员工结构也显得十羊九牧,缺乏合理性。

而高景太阳能为维持这样一支凤毛麟角的销售团队,2022年一共支付了工资薪酬369.59万元,按18人均摊,人均年收入仅20.53万元,即便算上股份支付,人均年收入也仅32.79万元,还是与其贡献严重不成比例。这种吃草挤奶的情况可能在竞争激烈疯狂内卷的光伏行业持续存在吗?引用电视剧亮剑中李云龙的经典台词“楚云飞这宝贝炮营,早晚让他连人带炮都姓李”。

因此,首先高景太阳能打造人均年销售额近10亿的销售团队,本身难度就很大;又靠人均仅20-30万的年薪酬去维持,可能性更低了。但如果销售人员数量是真实的,那反而意味着业绩可能存在水分了,这对高景太阳能IPO过审可能将构成实质性障碍。限于篇幅关系,侦碳家在此不对高景太阳能业绩真实性继续深挖,后续有机会再另做专门研究。

此外,高景太阳能还存在销售业绩严重依赖前五大客户的情形。2021-2022年间,分别有87.50%和76.49%的销售业绩来自通威股份和爱旭股份等头部企业。高景太阳能在上述交易中显然缺乏议价能力,也未见因产品质量、技术和交期等因素而具备明显的客户粘性,因此未来如遇前五大客户业务调整,高景太阳能业绩亦可能出现较大波动,对持续盈利能力构成风险。

Part Two

美晶新材

资产负债率一度超越100%

经营现金流持续为负

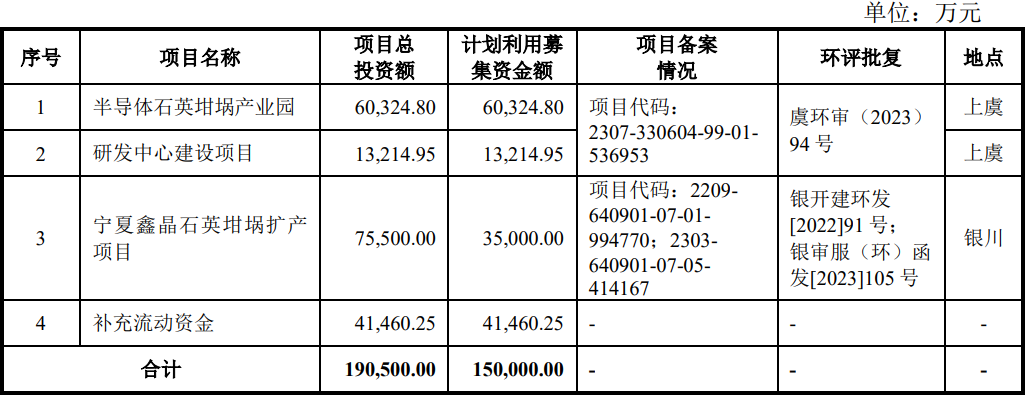

石英坩埚是半导体和光伏领域单晶硅棒长晶过程中必须使用的重要耗材。浙江美晶新材料股份有限公司(以下简称“美晶新材”)恰主营石英坩埚研发、生产和销售,本次IPO拟募投15亿元,其中9.5亿元用于在上虞和银川分别扩充石英坩埚产能,另有4.14亿元用于补充流动资金。

侦碳家发现,虽然美晶新材的业绩,包括营收和净利都在报告期内出现几倍乃至十几倍的增长,但经营现金净流量却持续净流出,2022年占净利润的几乎一半。收现比较差说明美晶新材的盈利质量不高。

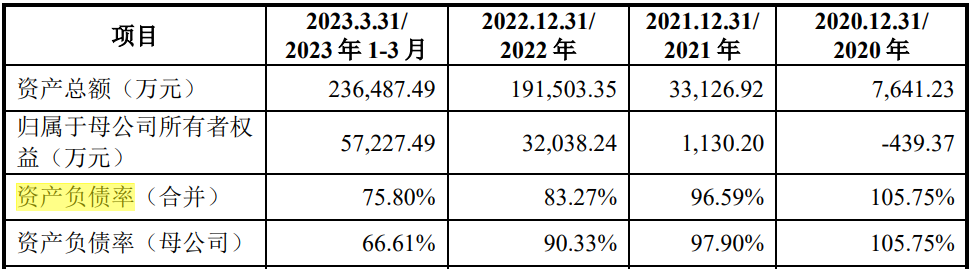

美晶新材不仅现金流状况不佳,偿债能力也面临较大压力。报告期内,美晶新材的资产负债率曾连续三年保持在90%以上,最高还曾资不抵债高达105.75%。后续主要靠股权融资才降低了资产负债率,但形势依然不容乐观。本次IPO募投的15亿资金,将决定美晶新材未来偿债能力的走向,所以不容有失。

美晶新材是晶盛机电(股票代码300316)的控股子公司,后者持有晶新材57.84%的股份。提到晶盛机电,老股民可能还记得一桩2012年的旧事。当时晶盛机电IPO的主承销商曾在其上市前发布夸大性投资价值报告,结果晶盛机电上市后才澄清其中关于合同订单和产品开发进度的不实之处,颇有马后炮的意味。以此观之,侦碳家对美晶新材的盈利状况持谨慎态度。

Part Three

海达光能

缺乏流动资金却依旧大笔分红

BIPV是近年开始流行的一种更美观更安全更廉价的光伏建筑一体化技术。通过将光伏发电方阵安装在建筑的围护结构外表面来产生电力,或者干脆将将光伏发电方阵与建筑材料集成为一体,BIPV兼具成本经济、使用安全、建筑美观和安装便捷等优势。

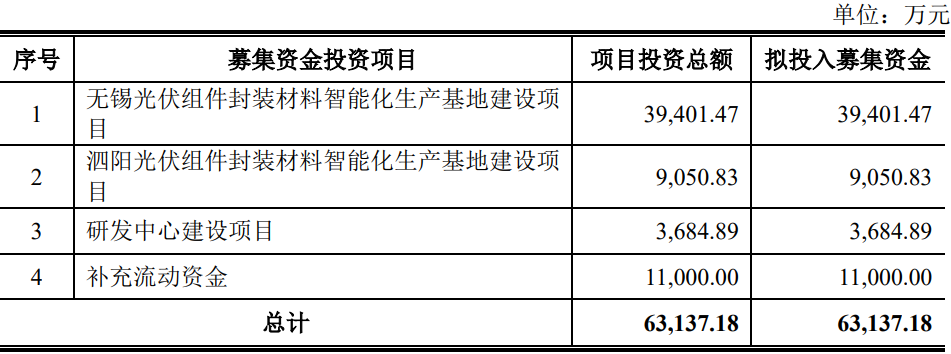

无锡海达光能股份有限公司(以下简称“海达光能”)的主营业务,正是光伏组件玻璃、光伏建筑一体化用玻璃(BIPV)及其它特种玻璃的研发、生产及销售。海达光能本次IPO拟募资6.3亿元,其中4.64亿元用于建设无锡和泗阳等地的生产基地,另有1.1亿元用补充流动资金。

2022年6月,国家住建部和发改委联合发出通知《城乡建设领域碳达峰实施方案》明确提出到2025年,新建公共机关建筑、新建厂房屋顶光伏覆盖率力争达到50%。因此未来新建的公共建筑和厂房,一半应采用光伏覆盖,预计其中大部分将采用最新的BIPV建造。据兴业证券测试,BIPV装机总潜力约在1500~2000GW,对应市场规模将达到7.5~10万亿元。所以,主营光伏建筑一体化用玻璃的海达光能募投扩建生产基地,符合行业大势,没有问题。

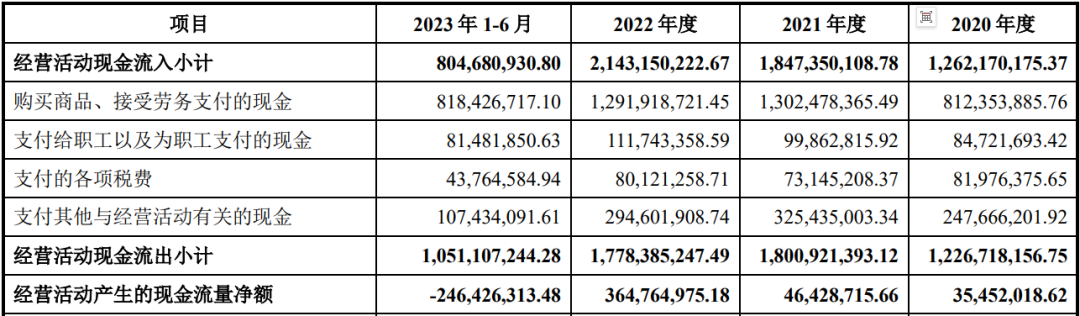

但侦碳家发现,海达光能的问题在于一边说发展缺钱要募投,另一边却大笔分红。招股书显示,海达光能在2021-2022年间累计分红1.05亿元,这相当于其一年的利润,也正好接近海达光能希望通过IPO募资补充的流动资金数额,这让海达光能募投的诚意显得不足,合理性必要性蒙上了阴影。相信监管部门对类似情况,在审核时会有对应的考量。

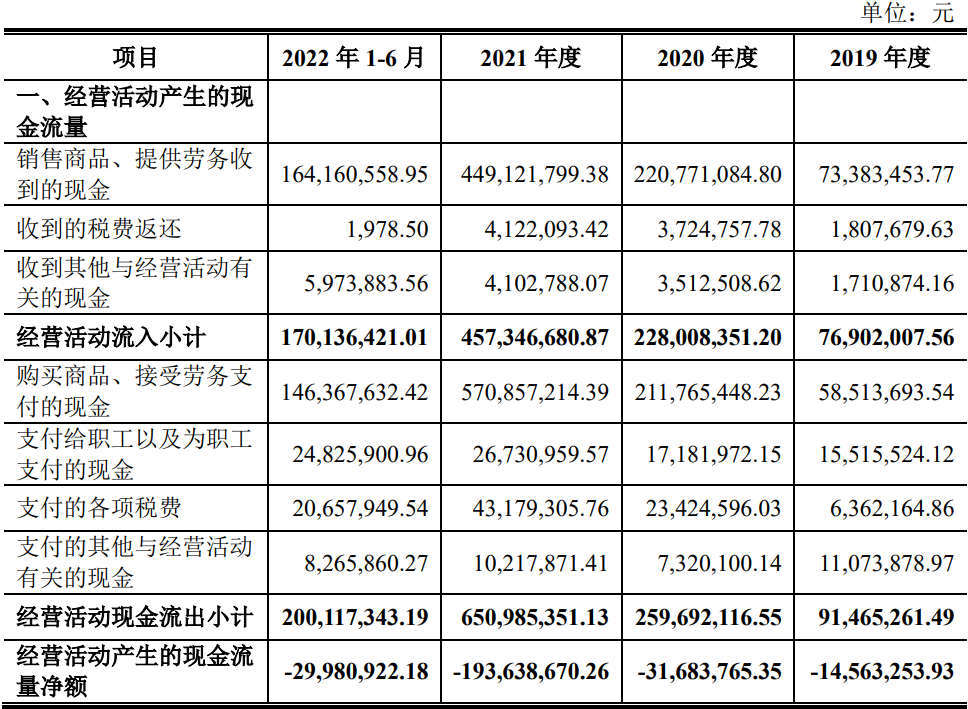

实际上,海达光能肯定缺钱,因为其经营活动产生的现金净流量持续多年为负,且数额总体还在持续大幅增加。2022年,经营活动现金流量净流出达-1.94亿元,投资活动现金流量也处于净流出,全靠筹资堵漏。这让上述大额分红更显不合理。

Part Four

?祥邦科技

维持现金流全部依赖筹资

主营业务现金流不断失血,还需要不断投资,全靠筹资在硬撑,主营光伏封装胶膜研发、生产和销售的浙江祥邦科技股份有限公司(以下简称“祥邦科技”),也面临和海达光能类似的难题。

祥邦科技2022年经营活动现金净流出高达-7.86亿元,出于严重失血状态;而大肆扩产又导致投资活动净现金流量始终为负,2022年也高达-5.24亿元;祥邦科技唯有通过筹资活动才成功“续命”,主要是通过短期借款,其次是股权融资。

持续增长的筹资需求还倒逼债务规模不断上升。祥邦科技在2021年底的短期借款还仅有1288万元,但因大肆扩产等资金需求,次年底短期借款便突然激增到3.95亿元,半年后更像乘坐火箭般飞跃到8.26亿元,这也导致祥邦科技一年内须偿还的流动负债迅速上升到高达14.36亿元,是同期归母净利润4643万元的30多倍,偿债压力极大。

事到如今,想要有效缓解资金压力,祥邦科技除了争取IPO早日过审,似乎没有其他更好选择。

Part Five

银儒兴科技

银浆毛利率持续下降低于可比公司

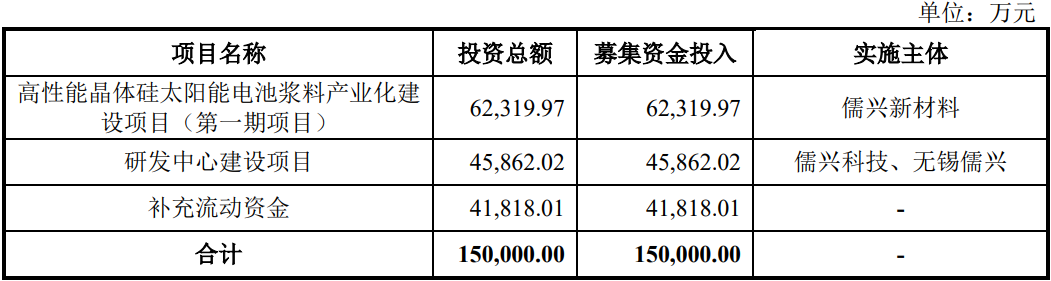

广州市儒兴科技股份有限公司(以下简称“儒兴科技”)主营光伏电子浆料的研发、生产和销售,包括晶硅太阳能电池背面银浆和铝浆。儒兴科技本次IPO拟募投15亿元,其中6.23亿元用于建设浆料新产能,另有4.18亿元用于补充流动资金。

儒兴科技和海达光能存在的共性问题还是一边大笔募投,一边大笔分红,而且儒兴科技的分红力度还要更大。2020和2021年,儒兴科技分别分红7500万元和4亿元,两次分红合计金额已超过两年净利润的总和,也超过本次募投的补充流动资金,因此削弱了募投的合理性和必要性。

当然,儒兴科技的现金流量要好于海达光能和祥邦科技,经营活动能够持续造血,而不是全部依赖筹资。

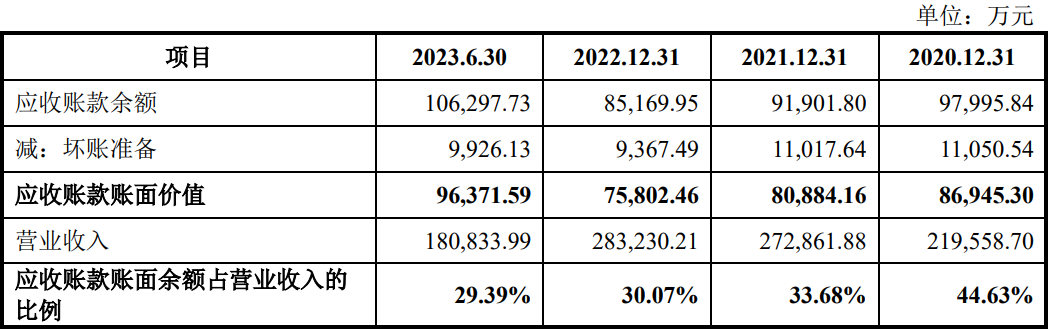

儒兴科技应收账款过高,报告期内持续在7.5-9亿间徘徊,占营收的比例持续在30%以上,最高甚至到44.63%,这增加了坏账风险。

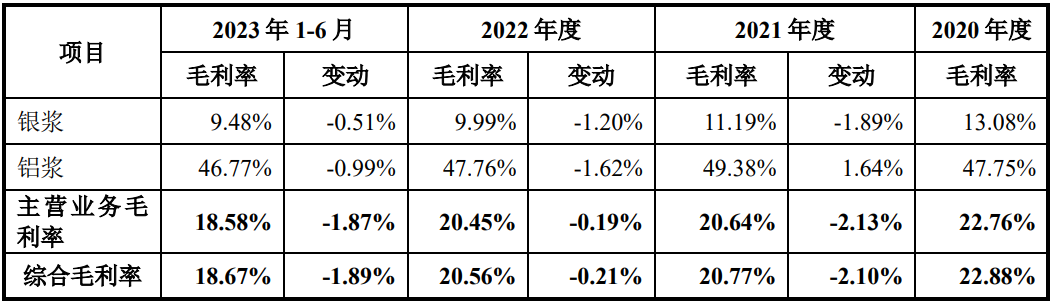

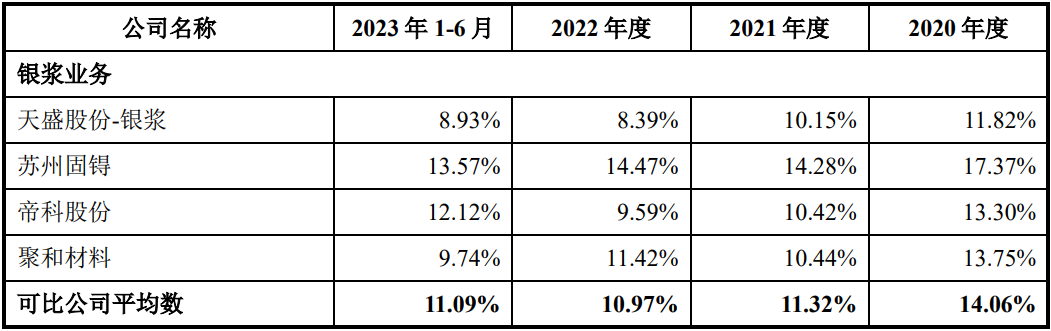

此外,儒兴科技主要产品的毛利率,总体呈现逐年下降的趋势。特别是银浆毛利率从期初的13.08%下降到期末的9.48%,累计跌幅-27.52%,而且也持续低于可比公司的毛利率。

对以上IPO光伏企业的分析中,侦碳家发现因缺钱而募投是他们的共性需求。但在行业产能过剩、资本撤退、监管强化的大势下,市场很难容纳这几十家全部上市。究竟谁能脱颖而出成功上市,除了需要IPO企业更持久的耐心和坚持,可能还需要些许运气。

THE END

侦碳家原创内容?转载请联系授权

原文标题:监管强化后,正在IPO的光伏企业怎么样了?

-

“黑硅”太阳能电池!效率达22.1%2024-08-16

-

首届中国太阳能热发电大会日程安排初步敲定2024-08-16

-

中国首座商业运营太阳能热发电站累计发电近1400万千瓦时2024-08-16

-

全球最大太阳能飞机“阳光动力2号”离开南京飞往美国2024-08-16

-

南瑞太阳能基于熔融盐储热的塔式光热电站控制技术项目启动2024-08-16

-

太阳能+空气能绘制新能源蓝图2024-08-16

-

欧盟对马、台太阳能产品展开贸易调查 薄膜被排除在外2024-08-16

-

德发明太阳能电解水制氢新工艺2024-08-16

-

国产太阳能液态电池有望2017年面世2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

2024世界太阳能光伏暨储能产业博览会8月羊城领先聚能2024-08-16