国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

开年即开战,硅片企业先一步走上擂台

来源:

时间:2024-03-18 21:06:34

热度:

开年即开战,硅片企业先一步走上擂台编者按2023年,光伏行业经历了跌宕起伏的冰火两重天。一方面,光伏行业新增装机量逼近200GW的历史大关,行业势头突飞猛进;另一方面,面临产能过剩

编者按

2023年,光伏行业经历了跌宕起伏的冰火两重天。一方面,光伏行业新增装机量逼近200GW的历史大关,行业势头突飞猛进;另一方面,面临产能过剩、价格爆冷,行业各环连锁反应、压力重重。随着上市公司2023年业绩预告的相继出炉,光伏行业呈现出业绩分化的趋势。就已发布业绩预告的企业来看,具体细分光伏领域,侦碳家注意到硅片板块业绩下降明显,包括TCL中环、京运通、弘元绿能等都出现业绩预减趋势。

同时,产业链最上游的硅料板块,较为头部的通威股份、新特能源等企业,利润也在2023年第三季度出现下滑趋势。“拥硅为王”时代逐渐落幕,硅片价格也在2023年末“跌跌不休”,下行周期的影响下,硅片厂商走上“擂台”,开始了与自己,也是与行业的博弈。

业绩变脸,硅片巨头也被动

降价是2023年中国光伏行业的关键词之一。据《21世纪经济报道》统计,在过去一年里,光伏产业链各个环节年终价格较于年初,都有明显下跌。其中硅片端价格跌幅分别为48.66%(M10硅片)、38.37%(G12硅片)。其中,讨论度最高的无疑是硅片端巨头TCL中环的业绩亏损。TCL中环前身是天津市第三半导体器件厂,2004年完成股份制改造,2007年在深交所上市,股票简称“中环股份”,主营新能源光伏及半导体材料。2020年被TCL并购加入TCL科技,营收输出不断攀升。自2022年起,TCL中环的营收规模超越TCL华星(TCL科技控股子公司),新能源光伏及半导体材料也跃居TCL科技的第一大业务板块。根据TCL中环《2023年度业绩预告》显示,预计2023年归母净利润为42亿元-48亿元,同比下降29.6%-38.4%。而前三季度归母净利润为61.88亿元,因此第四季度,TCL中环预亏13.88亿元-19.88亿元。

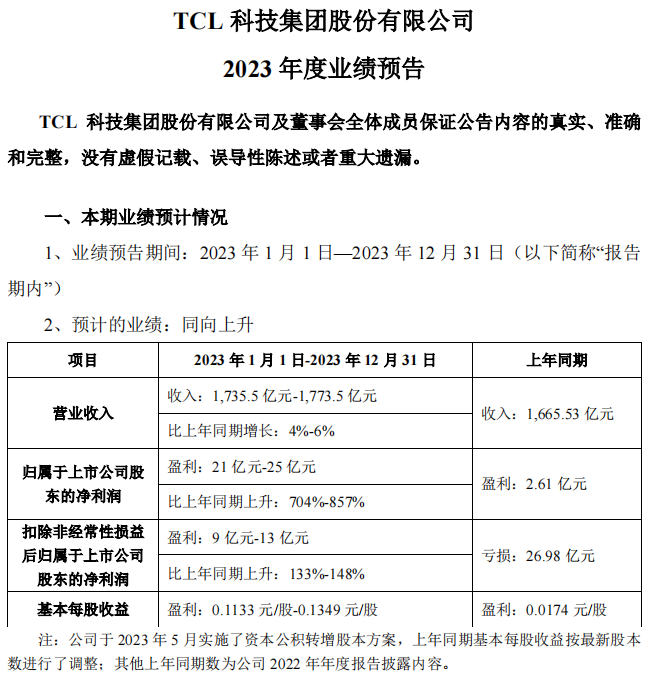

由于光伏业务板块全面承压,TCL中环母公司TCL科技业绩也受到波动。前三季度TCL科技实现归母净利润为16.11亿元。值得注意的是,据其《2023年度业绩预告》显示,2023年归母净利润预计为21亿元-25亿元之间,由此其第四季度归母净利润预计在4.89亿元-8.89亿元,环比第三季度的12.71亿元,TCL科技四季度归母净利润下滑30%-62%。而公告显示的2023年度归母净利润较上年上升704%-857%,如此大幅增长的主要原因,可能源于上年同期的基数较低,仅为2.61亿元。

TCL中环亏损的主要原因可以归纳为两点1.从行业背景来看,业内产能不断扩张,行业内竞争加剧。利润挤压,价格波动下行。并伴随N型技术的革新,可能面临行业产能结构的重新调整,落后产能随之停产出清。2.就第四季度而言,产品价格快速下跌至非理性区间,使TCL中环的主要盈利业务承压,且参股公司股权的处置带来一次性的账面亏损。对其第四季度业绩产生较大负向影响。由此可见,TCL中环业绩“暴雷”,是市场环境变化和其本身经营决策问题结合所引发的。后续TCL中环也“大手笔”增持,计划用自有资金回购公司部分社会公众股份约500万股份,用于实施员工持股计划或股权激励。侦碳家也注意到,在TCL中环股价大跌的情形下,通威股份、隆基绿能、爱旭股份、大全能源、天合光能等企业也相继出手增持。“回购潮”在光伏行业内掀起,“光伏大佬”不约而同,向外表示,对光伏行业的长期看好和对公司自身发展的认可,以此来提振二级市场信心。亏损也许只是一时,增持也不是根本的解决之道。万变不离其宗,光伏行业的发展的内在逻辑,还是追逐降本增效。

目前,各家企业最为紧迫的依旧是在实现技术创新、不断推动降本增效的过程中,制定的灵活实际的经营管理策略,提升盈利能力,应对市场之变。

身在局中,大家都是拳击手

光伏行业比较突出的特点是周期性和成长性。尤其在业内承现阶段性产能过剩和价格下行波动的压迫下,企业长周期内的技术驱动力、中周期内的资本驱动力和短周期内的产能驱动力(存货周期)等,相互关联影响的显化更为明显。市场繁荣的吸引力,换个角度而言也是产业链的负担。特别是已经呈现亏损趋势的硅片企业,抗争周期、淘汰对手,“大家都是拳击手”。在内卷的赛道,别无选择。侦碳家梳理了几个数据对比据华福证券测算,2023年国内主要厂商硅片产能为826GW,同比增长53%。且2024年,硅片产能还将加速释放,即最低价格尚未到来;另据东吴证券的统计,截至2024年底硅片产能合计1068GW,对应可供装机890GW,且目前国内第一梯队的硅片厂商,单瓦生产成本约0.23元至0.25元,非硅成本约单瓦0.11元至0.13元/W之间,与第二梯队之间存在每瓦0.02元的成本优势;据交银国际预测,2024年中国国内光伏新增装机增至210GW;而行业机构TrendForce集邦咨询预计,2024年全球光伏新增装机量中性预期为474GW。硅片领域,所面临的产能过剩程度显而易见。在N型技术革新的推动下,过剩产能加速出清,不断磨底的价格之战,会逐渐演变为成本之争。随之而来,市场会优先选择更高功率、高效率的组件产品,驱动着硅片行业朝着大尺寸化、薄片化、N型化的方向成长。硅片企业技术的进步,也将左右价格寒潮高压下的成本的角逐。也就是说,技术与成本,将决定各家企业“出拳”的速度与力度。理论而言,硅片面积越大,功率就会越高。硅片大尺寸化,可以通过增加单晶拉棒直径降低单瓦能耗,并摊薄切片成本。且在电池片、组件、电站等光伏全产业链各环节,实际减少成本;硅片薄片化,则有利于降低硅耗和硅片成本,但会影响碎片率;不过,下游电池片和组件端的需求也会影响硅片厚度。比如,N型电池发展势头迅猛,硅片也逐步N型化。据Infolink观察,头部硅片企业N型产品生产比例在70%以上,其余企业也在积极转型。相比传统的P型硅片,N型硅片更具减薄潜力。CPIA预计到2030年用于TOPCon/HJT电池的N型硅片平均厚度将减薄至约135/110μm左右,P型硅片平均厚度将减薄至约140μm。未来,N型电池产能的持续放量将带动硅片薄片化和N型化的发展。但在电池技术的迭代期间硅片N/P供需情势时刻发生变化,也可能成为左右各规格硅片产能和价格的原因之一。2024年伊始,就出现短期供需错配,形成P型硅片、电池价格反弹的情况。总而言之,登上擂台,实力说话。

硅片企业能否穿越波动不定的周期行情,离不开成本和技术的较量。

暗夜追光,需要有看家本领

侦碳家相信,2024开年,N型技术和产能的竞争将成为一大看点。在光伏产业价格下行周期内,各企业遭遇盈利受损、股价下跌。尽管这些情况目前来看是负面的,但放眼整个行业发展而言,确是积极的。在价格下行的形势中,布局最佳的企业,会在市场变动中摸索N/P型产能结构的优化转化。而技术领先的企业也将在周期擂台上得到洗礼,凭借累计技术实现更多的市场占有率。由此之后,将是落后、多余产能的淘汰。暗夜追“光”,比拼的从不是勇气和运气。

不经一番寒彻骨,怎得梅花扑鼻香。寒冬早已来临,硅片企业先一步接踵踏上“擂台”。比起期待行业拐点的来临,侦碳家更希望看到历经寒冬的新生!

THE END

侦碳家原创内容转载请联系授权

原文标题:开年即开战,硅片企业先一步走上擂台

-

首届中国太阳能热发电大会日程安排初步敲定2024-08-16

-

中国首座商业运营太阳能热发电站累计发电近1400万千瓦时2024-08-16

-

全球最大太阳能飞机“阳光动力2号”离开南京飞往美国2024-08-16

-

南瑞太阳能基于熔融盐储热的塔式光热电站控制技术项目启动2024-08-16

-

太阳能+空气能绘制新能源蓝图2024-08-16

-

欧盟对马、台太阳能产品展开贸易调查 薄膜被排除在外2024-08-16

-

德发明太阳能电解水制氢新工艺2024-08-16

-

国产太阳能液态电池有望2017年面世2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

1366科技为直接硅片的首例商业化应用提供组件2024-08-16

-

2024世界太阳能光伏暨储能产业博览会8月羊城领先聚能2024-08-16