国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

缩减募资近一半的中润光能首发过会

来源:

时间:2023-12-22 12:13:43

热度:

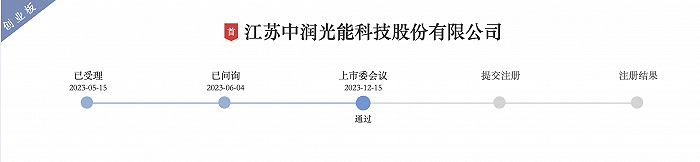

缩减募资近一半的中润光能首发过会一家脚踏实地搞电池片的光伏企业成功过会,公司营收、利润、负债率指标都比较平稳。5月15日,中润光能IPO申请获深交所受理,6月4日通过问询,8月11

一家脚踏实地搞电池片的光伏企业成功过会,公司营收、利润、负债率指标都比较平稳。

5月15日,中润光能IPO申请获深交所受理,6月4日通过问询,8月11日递交创业板招股书,在时隔4个月后,中润光能于本周成功过会,上市过程十分顺遂。

不过值得注意的是,在上市过程中,中润光能已将最初募资40亿元的计划调整至20亿元。连续3年内90%以上营收源于电池片的中润光能,面对一体化浪潮感到无所适从,也许会保持对电池片业务的专注。

《审核中心意见落实函的回复》显示,公司单晶PERC电池光电转换效率约23.5%;今年TOPCon电池光电转换效率达25.7%。公司2022年6月30日电池片产能是14.42GW,至2023年末单晶电池片产能预计将扩大到约63.3GW。

01

择址眼光独到

成立于2011年的中润光能最初选择落户在江苏,2012-2022年,该省硅片、电池、组件产能和产量一直是全国甚至全球第一。在这10年间,中润光能持续占据着优越地理位置,坐享产业链聚集的区域优势。

近两年,中润光能开始重点布局安徽滁州。滁州交通便利,是长三角地区交通枢纽,并且滁州的新城区建设还在进行中,人口密度较低,城市框架还未完全拉开,企业入驻开设厂房性价比较高。

滁州市政府将光伏产业摆在全市八大产业链“领军”位置,招引国内光伏产业头部企业落户,与扩建产能中润光能一拍即合。此外,中润光能的多家重要客户也都在滁州落子,其中也包括晶科能源在滁州有太阳能组件的研发、制造、销售的分公司。隆基在滁州有perc电池、异质结电池产线。中润光能落子滁州,将再度享受产业高度集聚的红利。

02

扩产格外被动

从江苏到安徽,中润光能在扩张自身版图的同时,面临的过剩风险格外显著。首先,中润光能缺乏一体化规划,产能结构相对单一,无法在内部消耗产能,公司在扩产上会更为被动。

中润光能太阳能电池片业务的营收占比在90%以上,组件产能相对较小。中润光能表示,公司在深耕太阳能电池片领域的同时,也适当投建了部分组件产能,以优化产业链布局,且便于自主检测和推进电池片升级,更有效匹配下游需求,截至报告期末(即2023年6月末)公司拥有境内组件产能4.5GW。

其次,在光伏产业链上,中润光能等电池片企业扩产所需投入本就较高,相应风险也更大。据CPIA(中国光伏行业协会)统计,2022年度PERC电池片设备投资额约为1.5亿元/GW,TOPCon电池片设备投资额约为1.8亿元/GW,而同期组件设备投资额为6000万元/GW,相比之下电池片环节入更高。

03

专攻电池片

对比其他同行,中润光能一体化已远远落后。在全球电池片出货量前三中,除了第三名中润光能,在前两名中,通威股份规划2023年组件产能预计将达到80GW,上半年已达55GW;爱旭股份珠海6.5GW电池及组件产能已达产,预计珠海10GW ABC电池及配套组件产能将于今年年底实现整体项目达产。

值得注意的是,据中润光能8月招股书显示,彼时公司拟募资40亿元,20亿元用于年产8GW(发电装机容量)高效光伏电池项目(二期),20亿元用于补充流动资金。而根据本次审核中心意见落实函的回复,公司现将募资调整为23亿元,20亿元用于8GW光伏电池项目,3亿元用于补充流动资金。

中润光能似乎没有上市募资进行一体化的意图。电池片一直是中润光能收入的主要来源。2020年至2022年以及2023年上半年,中润光能的太阳能电池片业务收入分别为25.29亿元、48.12亿元、115.78亿元和100.98亿元,占同期主营业务收入的比例分别为99.99%、95.14%、 92.50%和93.91%。

公告显示,2023年1月,随着滁州年产8GW TOPCon项目一期的投产,中润光能在N型电池领域的产能布局也迎来突破性进展,未来有望享受技术红利。滁州项目光电转换效率现已达到25.7%。这次公司上市募集资金23亿元,将主要用于滁州年产8GW TOPCon项目二期。

从2021年起,截至2023年上半年,中润光能营收利润均迅速增涨,与此同时,中润光能的资产负债率持续下降。中润光能长期保持着脚踏实地做精电池片这一环节,也实现了稳定的发展。

原文标题:缩减募资近一半的中润光能首发过会

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

“水十条”预计拉动GDP增长5.7万亿元2024-08-16

-

低端过剩严重 锂离子电池行业面临洗牌2024-08-16

-

石墨烯或颠覆手机锂电池 3年内有望普及2024-08-16

-

国内最全电池管理系统厂家名单梳理2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

超级电容+电池:满足电网新需求2024-08-16

-

“十三五”地热能开发 将拉动投资2600亿元2024-08-16

-

Direct Wafer多晶PERC电池效率达19.9%2024-08-16

-

淮安骏盛新能源电池生产基地开启奠基2024-08-16

-

2024世界太阳能光伏暨储能产业博览会8月羊城领先聚能2024-08-16