国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

堪称最疯狂和最悲惨超级龙头:半年狂飙4倍,1年又跌去所有涨幅

来源:

时间:2023-11-25 06:04:48

热度:

堪称最疯狂和最悲惨超级龙头:半年狂飙4倍,1年又跌去所有涨幅这是新能源大爆炸的第796篇原创文章,文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财

这是新能源大爆炸的第796篇原创文章,文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

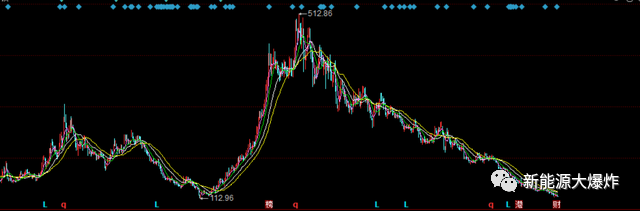

资本市场的疯癫,在派能科技的走势上体现得淋漓尽致。

户储火爆的时候,不到半年时间,狂涨了近4倍,然后又用一年时间将所有的涨幅都吐回去,仿佛一切都没有发生过一样。

01 派能科技2023年三季报简析

前三季公司实现营收30.49亿元,同比下滑15%;归母净利润6.55亿元,同比增加2%;扣非归母净利润6.2亿元,同比下滑4%。其中Q3营收4.92亿元,同比下滑71%,环比下滑31%;归母净利润为亏损0.38亿元,同比下滑110%,环比下滑117%;扣非后净利润为亏损0.51亿元,同比下滑113%,环比下滑124%。

惨烈的业绩,Q2再怎么惨,也只是增速下滑了,Q3都出现亏损了,从去年同期的暴赚到出现亏损,仅仅用了1年时间,不得不说中国的商业环境真是太恶劣了,实在是太卷了,任何行业只要有点肉,就是一窝蜂冲上去。

派能科技怎么说都算是国内户储龙头了(按S&P Global 的数据统计,公司2022年已经成为全球户储龙头了),尚且如此,那些小厂商现在的生存环境可想而知。

派能三季报拉垮的原因跟中报一样,一方面是欧洲去库存问题,另一方面是国内厂商产能快速增长,导致行业产能过剩,竞争加剧,产品价格下滑。

根据EESA数据,去年全球户用储能系统出货量约24.4GWh,其中对欧洲户储出货量达到了9.8GWh,但是实际装机容量只有4.6GWh,留下了约5.2GWh的库存。

5.2GWh 的库存是什么概念?

据 EESA 的统计,今年上半年欧洲整体户储市场也就增长了约 5.1GWh,换句话说,欧洲经销商们苦哈哈地干了半年,才基本上消耗掉去年年底积压的库存。但问题是,上游的厂商们还在不断降价出货,上半年,全球户用储能系统(电池)出货量约为 11.3GWh,对欧洲的出货量整体约为 6.3GWh,也就是截至 Q2,剩余库存约 6.4GWh。

这也导致了上半年欧洲整体户储出货量同比下滑了3%,唯一的独苗苗是德国,依然保持着30%的增幅。

阳光电源在欧洲的市场主要是在德语区,所以三季报表现比较不错,但派能在欧洲的市场主要在英国、意大利、西班牙等,这几个国家上半年的出货量都大跌,比如意大利下滑40%,西班牙下滑60% ,结果自然不会太美好。

前三季度公司户用储能产品出货1.69GWh,但到了二、三季度,出货量分别只有390MWh、300MWh,出货量急速下滑,伴随着的是价格的一路下跌,上半年储能产品平均单价为1.84元/Wh,而Q2单价只有1.76元/Wh,到了Q3单价变成了1.67元/Wh,让本就不富裕的派能雪上加霜。

伴随着出货量下降的是公司三季度整体产能利用率也掉到了仅有10%,这是五年来最低的季度产能利用率,当然了,这跟公司的产能释放也有关系。

截至2022年底,公司已经具备GWh电芯和8.5GWh储能系统的产能,今年1月份斥资50亿扩建的10GWh中有5GWh已于Q3投产,没曾想到的是,这些产能还没来得及贡献业绩,反而因为在建工程转固导致折旧增加,拖累了毛利率。

到了第三季度,公司的毛利率已经掉到了25%的水平,这也是过去几个季度以来首次低于30% ,颇有点屋漏偏逢连夜雨的感觉。

反映在二级市场上就是跌跌不休,用了一年时间就把过去的涨幅全部抹平了,而且在很多人看来,派能就是另一个英科医疗和九安医疗而已,可难道真的就那么惨?

02 是时候关注派能了

天空虽然没有翅膀的痕迹,但鸟儿已飞过,一切都已经不同了,虽然派能遭遇短期的业绩困境是事实,但已经把涨上去的涨幅都还回去了,也实在不用太过悲观。

派能绝非另一个英科医疗和九安医疗,后面这两个公司一个是口罩企业,一个是抗原试剂,都是疫情带来的一次性业绩大爆发,但现在疫情都已经过去(或者更准确说,大家都不当回事了),虽然确确实实赚了很多钱,但由于未来的预期没有了,二级市场上自然也很难有很好的表现。

而户储不一样,虽然今年遭遇了欧洲去库存问题,但全球储能的渗透率还在低位,是确定无疑的事情,在一些电价比较高的国家,户储也具有很高的性价比,未来的成长确定性足够高。

派能作为户储龙头,虽然业绩随着欧洲的库存在这两年经历了一波起伏,但无论是产能,还是品牌、渠道,都已经跟两年前完全不一样了!

户储类似于大件家电,终端消费者对品牌比较关注,同时由于跟安全密切相关,再加上存在安装和售后的问题,渠道也是非常关键的,甚至对于境外市场而言,得渠道者得天下,这也是派能崛起的原因。

凭借兄弟公司中兴通讯在海外渠道的优势,派能也逐步建立起了属于自己的渠道,欧洲第一大储能系统集成商Sonnen、英国最大光伏销售商Segen等都是派能的核心客户。此外,公司在南非和北美也都建立了销售渠道。

再加上海外对锂电池的使用要求资质认证,认证环节比较反复,认证周期也比较长,行业先发企业具备一定的优势,而派能则是认证最全的公司,具备领先优势。

不到200亿的市值,真心不贵了,是时候关注起来了。

原文标题:堪称最疯狂和最悲惨超级龙头半年狂飙4倍,1年又跌去所有涨幅