国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

开诚生态募资补流过半,成套设备收入占比走低,毛利率高于同行

来源:

时间:2023-11-24 23:06:27

热度:

开诚生态募资补流过半,成套设备收入占比走低,毛利率高于同行文:权衡财经iqhcj研究员 朱莉编:许辉宁波开诚生态技术股份有限公司(简称:开诚生态)拟在创业板上市,保荐机构为海通证券

文:权衡财经iqhcj研究员 朱莉

编:许辉

宁波开诚生态技术股份有限公司(简称:开诚生态)拟在创业板上市,保荐机构为海通证券。本次拟公开发行股票不超过2,690万股,不低于发行后总股本的25.00%。公司拟投入募集资金4.12亿元,用于有机垃圾处理工艺装备及设备研发制造项目和补充流动资金,其中前老募投项目铺底流动资金为2,516.59万元,单独补流为2.0亿元,此次开诚生态募资总额的54.66%的用来补流。

报告期各期末,公司合并资产负债率分别为70.98%、71.04%、60.50%和51.67%,远高于可比同行均值51.85%、48.54%、48.88%和38.54%。公司的利息支出分别为875.90万元、984.42万元、582.23万元和188.02万元,2020年及2021年公司利息支出较高,主要为短期借款、长期借款金额较高。2023年1-6月,公司现金分红金额为1613.68万元。

开诚生态实控人之一离婚时进行股权代持,独董之一任职会计师受警示函;毛利率下滑仍高于同行,成套设备收入占比走低;运营项目存在收运处理单价及分成方式调整情况;总体难达高新,研发占比低于同行,发明专利多为十年前取得;第三方转贷超四千万元,应收账款和存货高企。

实控人之一离婚时进行股权代持,独董之一任职会计师受警示函

公司前身为宁波汇能生态技术有限公司,成立于2003年4月21日,由杭州汇能、皮埃西、泰宁饲料共同出资设立,注册资本为150.00万元。三者均为公司的原有股东。

2014年4月,为避免其婚姻状况后续变化对公司经营稳定性产生的不利影响,公司共同实际控制人之一朱豪轲与其朋友葛明钢约定,将朱豪轲持有的开诚控股55%股权委托葛明钢代为持有,双方形成股权代持。2017年初,朱豪轲与其前妻就离婚财产分割事宜达成一致,约定开诚控股55%股权归朱豪轲所有。鉴于此,2017年3月朱豪轲与葛明钢解除股权代持关系,将股权还原。公司于2021年8月整体变更为股份有限公司。

开诚控股持有公司4,795.00万股股份,持股比例为59.43%,为公司的控股股东。朱豪轲于公司处担任董事长,直接持有公司546.00万股股份,持股比例6.77%,通过开诚控股间接持有公司2,493.40万股股份,占比为30.90%,通过宁波开信间接持有公司217.88万股股份,占比为2.70%,朱豪轲直接和间接合计持有公司40.37%的股份;朱豪轲曾就职的宁波工艺品进出口有限公司和宁波秀和编织品有限公司均已注销。开诚工艺品曾在2017年未按照规定及时如实向安全生产监督管理部门申报产生职业病危害的项目,被给予警告。

朱华伦于公司处担任副董事长、总经理,通过开诚控股间接持有公司1,438.50万股股份,占比为17.83%;李丹艳直接持有公司504.00万股股份,持股比例6.25%,通过开诚控股间接持有公司863.10万股股份,占比为10.70%,通过宁波开信间接持有公司201.12万股股份,占比为2.49%,李丹艳直接和间接合计持有公司19.44%的股份。朱华伦与李丹艳为夫妻关系,二人合计持有公司37.27%的股份。朱华伦,1968年4月出生,中国国籍,拥有香港永久居留权,李丹艳同为1968年生,无工作经历。朱豪轲与朱华伦系兄弟关系。

最近两年,朱豪轲合计持有公司40.37%的股份;朱华伦、李丹艳夫妇合计持有公司37.27%的股份。三人合计持有公司77.64%的股份,且未发生过变动。2023年4月,三人签署了《一致行动协议》,各方不能达成一致意见的,则以朱豪轲意见为准采取一致行动。

宁波开信为公司员工持股平台,持有公司700.00万股股份,持股比例为8.68%,2023年3月31日,胡康将受托持有的公司110.5257万股股份还原至王国达名下。

2021年8月至今,舒国平兼任开诚生态独立董事。因立信中联会计师事务所(特殊普通合伙)执业的维科技术股份有限公司年报审计项目在进行现场检查时被发现存在部分审计程序执行不到位等情形,宁波证监局于2021年10月25日决定对立信中联及包括舒国平在内的签字注册会计师采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

截至招股说明书签署日,开诚生态共有6家子公司、1家参股公司和3家分公司。据(2014)甬东执民字第1669号文件显示,朱豪轲曾与被执行人虞先林起民间借贷纠纷。据(2020)浙0881民初4423号文件显示,任辉将持有的瑞优可公司90%的股权,以260万元价款转让给开诚生态,后2019年7月19日,开诚生态将其股权转让给温州嘉伟环保科技有限公司;就此间获得的相应补贴(建站补贴、奖励)两者起了诉讼。

毛利率下滑仍高于同行,成套设备收入占比走低

开诚生态主营业务为餐厨垃圾处理成套设备的研发、生产和销售以及餐厨垃圾的无害化处理和资源化利用。2020年-2023年1-6月,公司的营业收入分别为3.22亿元、4.053亿元、5.019亿元和2.773亿元,净利润分别为3735.25万元、6813.37万元、8500.10万元和3627.50万元。

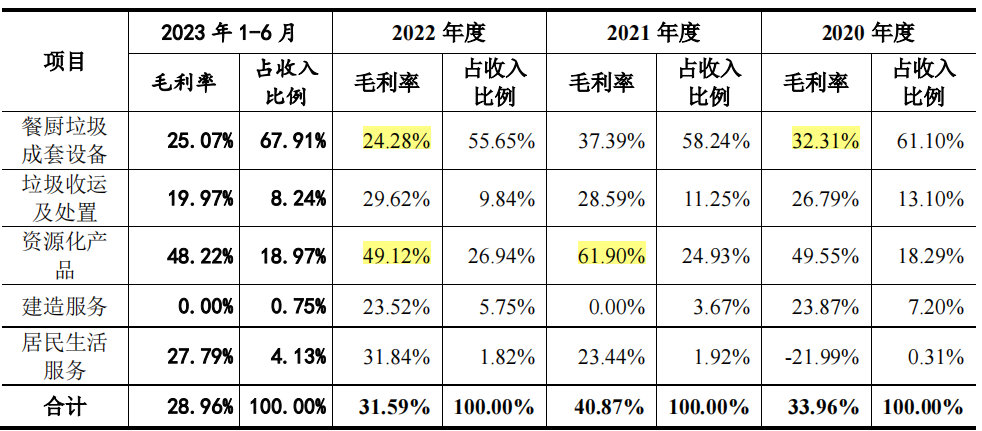

报告期内,公司餐厨垃圾处理成套设备销售收入分别为1.951亿元、2.347亿元、2.785亿元及1.878亿元,占各期主营业务收入的比例分别为61.10%、58.24%、55.65%及67.91%,是公司收入的重要组成部分。

公司部分成套设备规模较大、合同金额较高,大型成套设备的验收将对当期收入、毛利等业绩指标产生较大影响,若设备验收进度不及预期将导致公司各期业绩出现波动。

开诚生态垃圾收运及处置收入分别为4,182.26万元、4,532.97万元、4,925.09万元及2,277.65万元,占主营业务收入的比例分别为13.10%、11.25%、9.84%及8.24%。

报告期内,开诚生态主营业务毛利率分别为33.96%、40.87%、31.59%及28.96%,与可比同行平均值对比,公司的毛利率要显得略高,2021年高出9个点。

其中,餐厨垃圾成套设备毛利率分别为32.31%、37.39%、24.28%及25.07%,各期毛利率存在一定波动。2021年公司主营业务毛利率较上年度提高6.91个百分点,主要系成套设备毛利率、资源化产品毛利率较上年度显著提高所致;2022年公司主营业务毛利率较上年度下滑9.28个百分点,其中成套设备毛利率、资源化产品毛利率较上年度有所下降;2023年1-6月主营业务毛利率略有下降,主要系垃圾收运及处置业务毛利率下降所致。

报告期内,开诚生态的运营业务对现有区域市场存在一定依赖。公司新的运营业务开拓主要受区位因素、市场对公司运营管理优势的认知和接受程度、目标项目的发展战略定位、潜在客户的决策周期等因素影响。未来期间内,若公司未能及时开发新运营项目,随着宁波项目和慈溪项目特许经营权协议到期,或出现特许经营权提前收回的情形,公司餐厨垃圾处理运营业务存在收入下降风险。

报告期内,归属于母公司股东的非经常性损益净额分别为205.11万元、109.12万元、654.92万元及444.35万元,主要由政府补助等项目构成。报告期内,公司所得税费用分别为231.63万元、1,165.92万元、1,170.89万元及554.07万元。

运营项目存在收运处理单价及分成方式调整情况

当地政府部门向餐厨垃圾处理项目的运营公司支付的餐厨垃圾收运处理费系运营项目的主要收入来源之一,特许经营协议中均设有条款约定后续价格调整机制:根据宁波项目和慈溪项目签署的特许经营权协议,餐厨垃圾收运处理费以每三年为一个周期进行调整,当餐厨垃圾处理量、人工等成本或资源化产品价格等因素发生重大变化时,政府或社会资本方可提起调价申请,经审批后执行。

报告期内,宁波项目存在处理费及油脂收益分成方式调整情况,处理费由188.50元/吨调整为196.11元/吨,适用周期为2022年至2024年,分成比例由单一比例调整为按照不同油脂销售价格实行阶梯比例。分成方式的调整导致2022年分成金额增加,粗油脂销售业务成本增加、毛利率下降。宁波项目产生的沼气根据签署的特许经营权合同按照约定价格销售至首创厨余。2023年上半年,公司向首创厨余采购污水处理达275.53万元,占比6.47%。

慈溪项目经慈溪市人民政府专题会议议定,本轮周期内餐厨垃圾收运处理费不作调整。资源化产品销售是发行人主要收入来源之一,若未来政府部门进一步调整资源化产品收益分成方式,公司资源化产品业务收入及利润存在波动风险。

新分成方式下,随着粗油脂销售价格上涨,政府分成比例呈阶梯式提高。2020年至2023年1-6月,公司粗油脂销售平均价格分别为4,182.58元/吨、6,317.81元/吨、7,899.81元/吨及5,979.68元/吨,分成金额分别为152.44万元、288.41万元、2,442.50万元及363.66万元。2022年采用新分成方式后适用的分成比例较以往年度提高,故分成金额较高;2023年1-6月粗油脂售价较上年回落,分成金额相应较上年同期有所下降。

浙江凡翔机械设备有限公司为公司的前五大供应商之一,向公司提供压榨机。据公开资料显示,其2019年9月因固废露天堆放被处罚1.81万元。杭州启建电气工程有限公司成立于2018年,实缴为0万元,2020年参保人数为8人、2022年参保人数为12人。

总体难达高新,研发占比低于同行,发明专利多为十年前取得

报告期各期末,开诚生态及子公司研发人员人数合计分别为34人、36人、38人及39人。占比分别为8.92%、7.21%、7.12%和5.69%,总体上难达到研发人员占比10%的高新技术企业标准。

开诚生态于2020年12月1日通过高新技术企业复审,取得证书编号为GR202033100743的《高新技术企业证书》,公司自2020年至2022年享受15%的税率优惠。截至招股说明书签署日,公司高新技术企业复审程序正在申请办理中。研发人员难达标,开诚生态或仅母公司能达高新。

截至招股说明书签署日,开态生态共有核心技术人员4名,分别为朱华伦、郭明龙、陈世跃、黄安娜。报告期内,公司研发投入分别为888.11万元、1,140.64万元、1,407.32万元及820.04万元,占营业收入的比例分别为2.76%、2.81%、2.80%及2.96%,研发费用率低于可比同行均值4.37%、4.89%、4.29%和3.55%。

公司所处的餐厨垃圾处理行业属于技术密集型行业,相关技术成果需要在项目运行过程中接受严格的检验。耀嵘环保系开诚生态控股子公司开诚同虹环境科技(上海)有限公司持股35.00%的股东。公司将其与耀嵘环保之间的交易比照关联交易进行披露。耀嵘环保2021年向公司出售设备及服务575.22万元,2022年向公司出售设备651.15万元,向公司出售专利525.00万元。

截至招股书签署日,开诚生态拥有24项发明专利,其中2019年、2022年各取得一项外,其他均在2016年或之前取得,集中在2012年,当年取得9项。

第三方转贷超四千万元,应收账款和存货高企

报告期内,为满足商业银行对企业流动资金贷款的控制要求及满足企业日常经营资金的需求,开诚生态在办理流动资金贷款过程中存在受托支付后资金转回情形,即公司向贷款银行申请贷款后,贷款银行根据公司委托将贷款资金直接支付给收款方,收款方将款项转回公司的情况。

受行业特征影响,公司主要通过招投标的方式获取项目并确定价格,公司的主要设备客户包括重庆环卫、广州环投、上海水业、福州中城科和中节能等国企以及光大环境、绿色动力、旺能环境、伟明环保、圣元环保等上市公司。

受国家财政环境保护相关预算支出减少、环保产业新开工或招投标项目减少等客观情况影响,公司2022年成套设备销售业务新签订单下滑,导致2022年、2023年1-6月采购规模有所下降。同时根据客户项目工期安排,公司参与的洛碛一期项目、南沙项目、东丽项目等大型成套设备发货及安装时间多处于2020年及2021年,采购支出多发生于这一期间,2022年主要进行试运行验收工作,故采购支出相对较少。

陈道烨于公司处担任董事、董事会秘书、副总经理,持有公司455.00万股股份,持股比例为5.64%。报告期内,陈道烨曾持有关联方三创国际60%股权,并担任其执行董事兼总经理。报告期内,公司向三创国际采购进口环保设备用于项目建设,采购金额为553.80万元。

报告期各期末,开诚生态应收账款账面价值分别为7,997.21万元、1.025亿元、1.3亿元及1.438亿元,占各期流动资产的比例分别为18.85%、15.64%、22.58%及31.64%,应收账款占比较高且增长较快;占各期流动资产的比例分别为18.85%、15.64%、22.58%和31.64%,占各期营业收入的比例分别为24.84%、25.28%、25.91%和25.93%。

报告期各期末,合并财务报表应收账款余额分别为人民币8,770.30万元、1.196亿元、1.505亿元、1.663亿元。公司根据应收账款的可回收性为判断基础确认坏账准备,坏账准备余额分别为人民币773.08万元、1,716.15万元、2,045.94万元、2,247,87万元。

据(2022)浙0203执4648号之一文件显示,上海复振科技有限公司向公司采购生活垃圾分类综合处理工程预处理系统设备,其中主要设备(有机物破碎分离机),后两者就验收设备起了诉讼。因客户上海复振拒不发行,2023年5月17日被纳入失信被执行人名单,并采取限制消费等措施。

报告期各期末,公司存货账面价值分别为2.106亿元、3.338亿元、2.669亿元及1.491亿元,占当期流动资产的比例分别为49.65%、50.95%、46.34%及32.80%。

2019年7月至2019年8月期间,开诚生态运输车辆在运输过程中因超限运输,违反了《超限运输车辆行驶公路管理规定》,于2020年3月被道路交通部门合计处罚2.38万元。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

原文标题 : 开诚生态募资补流过半,成套设备收入占比走低,毛利率高于同行

上一篇:大全能源核心技术人员离职 !

-

俄罗斯原子能公司海外公司重组为三个新公司2024-08-16

-

上海881家企业被列入环保“黑名单”罚款逾5000万元2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

上海881家企业被列入环保“黑名单”罚款逾5000万元2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16

-

江门鹤山一化工公司直排含重金属的部分污水2024-08-16

-

德蓝股份因污水排放被石河子环保局罚款60万元2024-08-16

-

华夏出行携手国网电动汽车公司 打造“车桩电生态营销模式”2024-08-16

-

四川绵阳三力股份有限公司超标排放废水案2024-08-16

-

达州源美冷链物流集团有限公司未经预处理超标排放废水案2024-08-16

-

云南北控水务有限公司因超标排放水污染物受到严厉惩处2024-08-16

-

安徽盘景水泥有限公司窑尾烟气浓度超标被罚2024-08-16

-

无锡市前洲无缝钢管超标排放被罚10万元2024-08-16

-

超标排放大气污染物 青岛即发龙山投资有限公司被罚46万2024-08-16