国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

“双碳”背景下固废行业减排实践思考

来源:

时间:2023-11-09 19:06:11

热度:

“双碳”背景下固废行业减排实践思考来源:《CE碳科技》微信公众号作者:中城环境 零碳院刘涛董事长受邀出席并作主题演讲金秋十月,共享收获。10月19日,“2023中国城市环境卫生协会

来源:《CE碳科技》微信公众号

作者:中城环境 零碳院

刘涛董事长受邀出席并作主题演讲

金秋十月,共享收获。10月19日,“2023中国城市环境卫生协会年会暨中国环卫博览会”在深圳隆重召开,中城院(北京)环境科技股份有限公司党委书记、董事长刘涛先生受邀出席年会主题论坛,并作题为《“双碳”背景下固废行业减排实践思考》的专题报告。

会上,他从 “双碳”及固废管理背景、固废行业发展机遇、绿色低碳背景下固废行业指标体系建设以及固废行业减排新方向四大方面,全方位、宽领域、多视角分析了当前固废行业碳减排实践思考。

核心观点:

1、国家应对气候变化的重点方向为可再生能源的比重、生产工艺的节能降耗以及森林碳汇。前两部分都与固废处理的技术发展、处理途径有着密切关系。

2、虽然固废处理整体排放占比不高,但具有较大的减排潜力。以欧盟为例,减排主要源自废弃物处理方式由填埋向焚烧、堆肥和厌氧发酵以及回收利用转型。这就说明,在固废领域开展温室气体减排是非常有必要的。

3、具体到生活垃圾治理层面,结合国家相关政策对其变化要求,当前,我国生活垃圾处理行业已经初步形成以焚烧处理为主、资源化利用为辅、填埋保障兜底的态势。

4、我国垃圾治理已经基本上实现“无害化”,正在向“资源化”的方向发展。我们认为接下来废弃物处理的减排潜力应体现在资源化利用层面。

5、从生活垃圾整个处理链条——分类投放、分类收集、分类运输和分类处理来看,目前行业做的源头减量、两网融合、资源化处理、能量回收等内容,正是积极响应“3060”的要求。

6、绿色低碳背景下固废行业减排新方向,主要集中在源头减量、能源替代、循环利用、节能提效、负碳吸收以及碳交易和数字赋能。

7、有机垃圾具有可观的减排潜力再结合碳中性的特征,那么我们可以探寻一种以生物质废弃物治理为纽带建立区域生态循环的模式,这也是未来循环经济产业园区碳减排重要发展方向。

8、能源替代上,主要体现在新能源环卫装备的渗透,其同样具有减污降碳协同效益,因为收运环节的车辆运输也属于碳排大户。

9、除了定量体系指标对应产生的减排新方向之外,固废设施工艺本身的工艺优化、提质增效也是碳减排重点方向。

一. “双碳”及固废管理背景

自2006年以来,中国就取代美国成为全球二氧化碳排放头号大国,如今二氧化碳排放量占到了全球总量的30%左右。2019年我国温室气体排放为136亿吨,是全球排放量第二美国的两倍。此外,我国人均温室气体排放量已达10吨,是全球人均水平的约1.4倍。

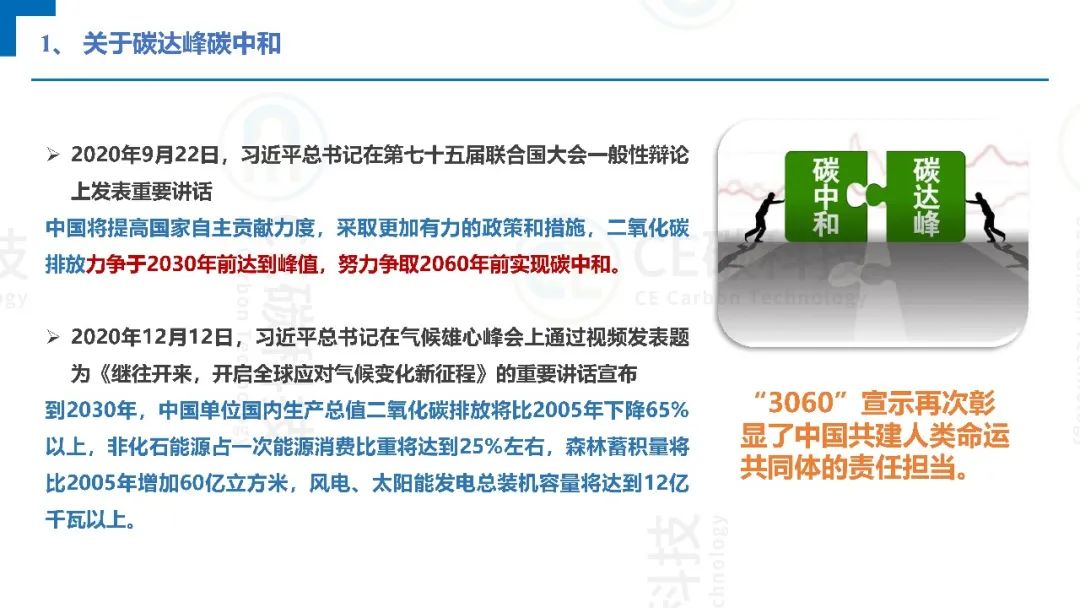

为了实现温室气体控制,习近平总书记在第七十五届联合国大会一般性辩论上提出了“3060”的目标。同时为应对气候变化,也对2030年的二氧化碳排放、非化石能源占比等提出了具体数字要求(如图1所示)。“3060”也彰显了中国共建人类命运共同体的大国担当。

图1 关于碳达峰碳中和

2021年5月26日,碳达峰碳中和工作领导小组第一次全体会议在北京召开。党中央国务院成立了碳达峰碳中和工作领导小组,制定碳达峰碳中和时间表、路线图,将制定出台碳中和“1+N”政策体系。同年9月和10月,我国出台了两份重磅的政策文件:《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》和《2030年前碳达峰行动方案》(如图2所示)。

图2 双碳顺应全球低碳发展大势

碳达峰碳中和“1+N”政策体系,其中“1”是指《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,提出了3个阶段5个目标,3个阶段分别为:2025年、2030年和2060年;5个方面的目标为:建立绿色低碳循环发展经济体系、提高能源利用效率、提高非化石能源消费比重、降低二氧化碳排放强度以及提升生态系统碳汇能力。

“N”的政策内容涵盖范围较广,包括2030年前碳达峰行动方案以及重点领域和行业政策措施和行动,覆盖:能源、工业、城乡建设、交通、循环经济等领域。

从《2030年前碳达峰行动方案》的主要内容及指标也可以看出(见图3),国家应对气候变化的重点方向为可再生能源的比重、生产工艺的节能降耗以及森林碳汇。前两部分都与固废处理的技术发展、处理途径有着密切关系。

图3 《2030年前碳达峰行动方案》指标

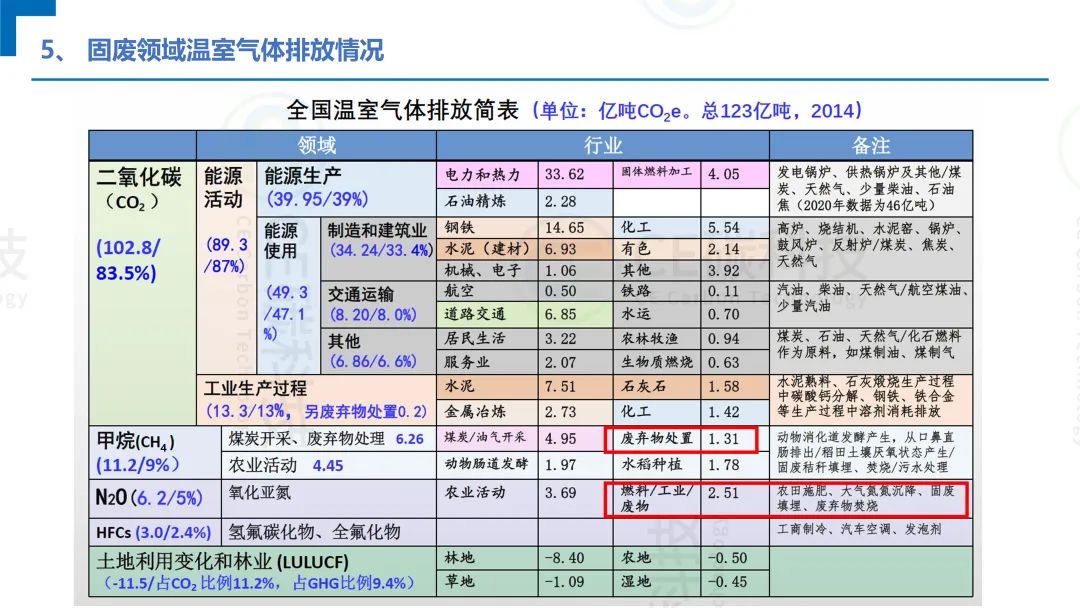

回到固废行业,根据《IPCC 国家温室气体清单指南》,废弃物是与能源活动、工业生产过程、农业活动、土地利用及土地利用变化和林业活动同时被列入IPCC排放清单的,其处理过程中产生的CO2、CH?4、N2O等是人为温室气体排放的重要来源,尤其是甲烷重要排放源。

根据我国向联合国气候变化框架公约提交的排放清单数据(见图4),2005年-2014年,我国固体废弃物处理排放为0.56~1.04亿tCO2e,占比仅为0.5~0.8%。

图4 全国温室气体排放简表

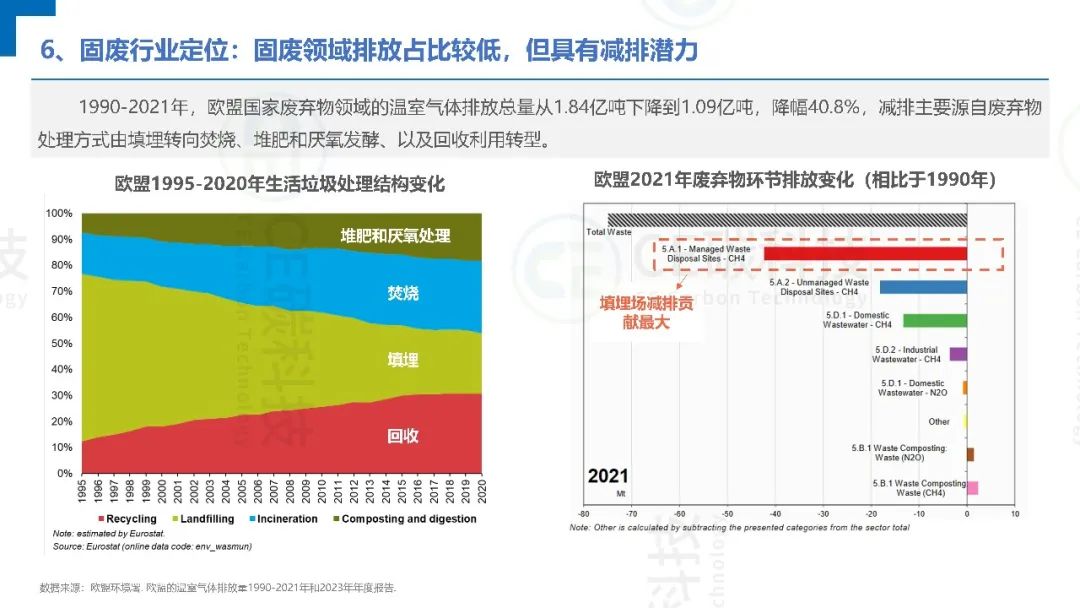

虽然固废处理整体排放占比不高,但具有较大的减排潜力。以欧盟为例,如图5所示,1990-2021年,欧盟国家废弃物领域的温室气体排放总量从1.84亿吨下降到1.09亿吨,降幅40.8%,减排主要源自废弃物处理方式由填埋向焚烧、堆肥和厌氧发酵以及回收利用转型。这就说明,在固废领域开展温室气体减排是非常有必要的。

图5 欧盟国家废弃物温室气体排放情况

近年来,固废行业绿色低碳转型发展得到了党和国家的高度重视,二十大也提出了“降碳减污协同增长,促进经济社会发展、全面绿色转型”的新发展理念。在这样的发展背景之下,绿色低碳转型已经成为固废处理发展的新增长点,面临新的发展机遇。

二. 固废行业发展机遇

城市作为我国固废绿色低碳转型的主阵地,通过对十四五期间固废治理政策进行分析可以发现,无论是持续深入推进垃圾分类、还是国家“无废城市”建设以及循环经济发展等,都与绿色低碳的发展方向相符。

图6 低碳绿色转型是固废领域新的增长点——城市

乡镇也不例外,“十四五”期间,从国家对于农村人居环境、乡村振兴、农村可再生能源开发利用等出台的政策文件(见图7),也可以看出农村环境整治、现代化发展等都是行业绿色低碳发展的一大方向。

图7 低碳绿色转型是固废领域新的增长点——乡镇

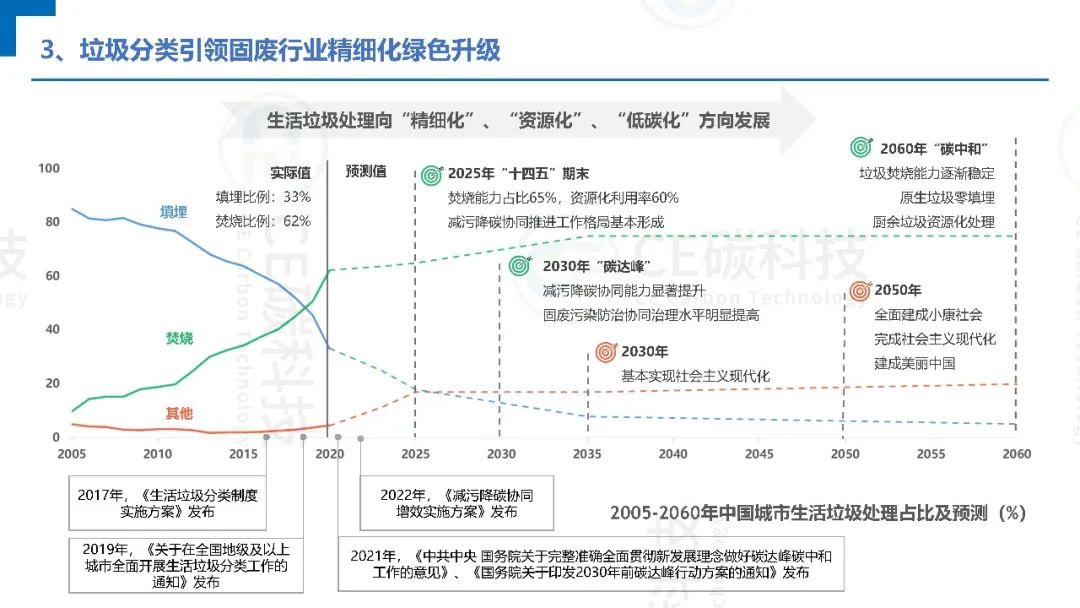

具体到生活垃圾治理层面,结合国家相关政策对其变化要求,当前,我国生活垃圾处理行业已经初步形成以焚烧处理为主、资源化利用为辅、填埋保障兜底的态势,可以预料,未来在双碳目标的要求下,随着对垃圾资源化利用、减污降碳能力要求的提高,生活垃圾处理会逐渐向“精细化”、“资源化”、“低碳化”方向发展。

图8 政策要求变化,生活垃圾处理向“新三化”方向发展

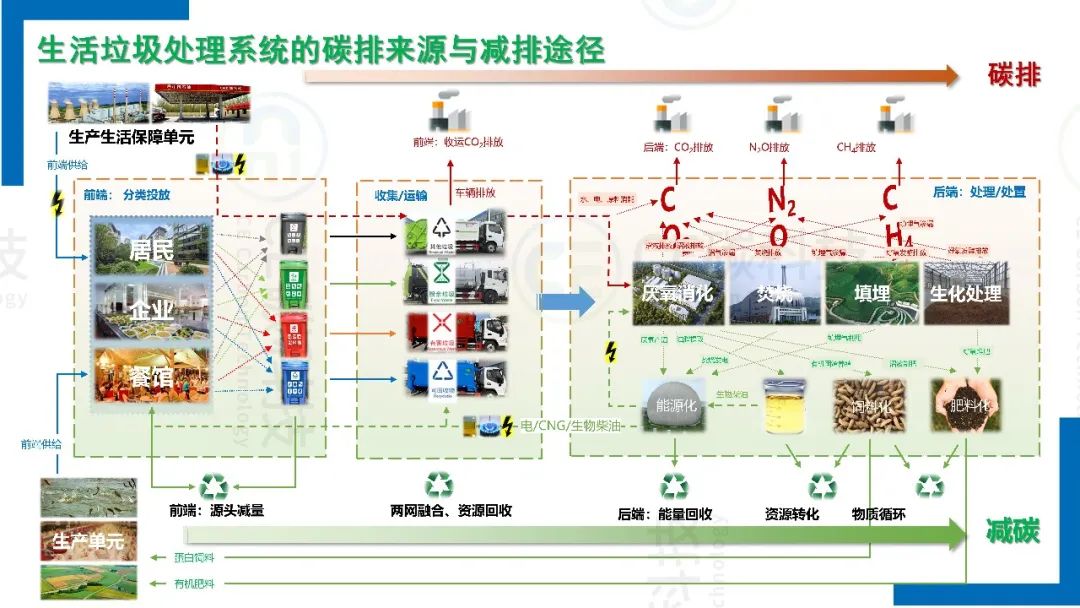

再从生活垃圾整个处理链条——分类投放、分类收集、分类运输和分类处理来看,目前行业做的源头减量、两网融合、资源化处理、能量回收等内容,正是积极在响应“3060”的要求。

图9 生活垃圾处理系统碳排来源与减排途径

三. 绿色低碳背景下固废行业指标体系建设

绿色低碳转型除了定性的结合上述国家政策和国际形式之外,固废行业指标体系建设也不能忽视。

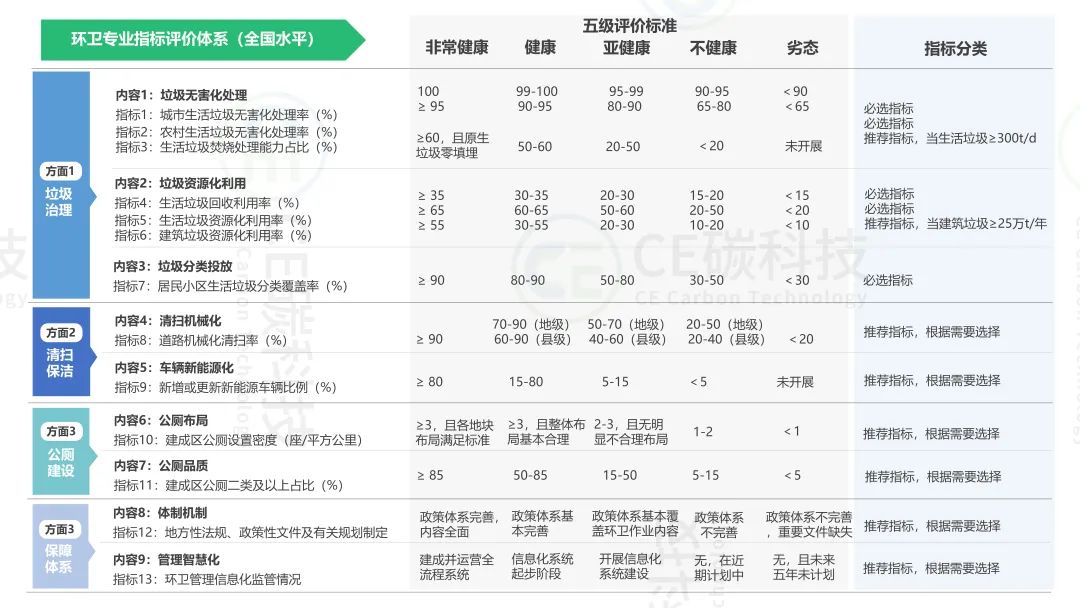

指标体系构建以住建部和国土资源部城市体检指标为主要依据,充分借鉴和吸纳国内外相关指标体系,最后形成了涵盖4个方面、9项内容的13项指标,分为5项基本指标+8项推荐指标的行业指标体系。具体包括垃圾治理、清扫保洁、公厕建设和保障体系四大部分。

图10 环卫行业指标体系构建

通俗地说,环卫指标体系构建主要解决两个问题(如图11所示):一是,对于刚需城市来说,这些环卫基础设施有没有、够不够,需不需要增量建设,如垃圾焚烧设施、公厕等;二是对于已经满足需求的城市来说,存量环卫设施“好不好、强不强”,也是业内常说的提质增效、高质量发展。

图11 环卫行业指标体系解读

同时,基于“城市生命体”理念,从“全国现状及规划水平”和“城市所在区域现状及规划水平”综合考虑,将指标水平分为非常健康、健康、亚健康、不健康和劣态5个等级?。

为了更加清晰表示,我们从这些指标中挑选3个逐一介绍。图12是生活垃圾焚烧处理能力指标。根据《“十四五”城镇生活垃圾分类和处理设施发展规划》、《“无废城市”建设指标体系(2021年版)》、《关于加快推进城镇环境基础设施建设指导意见》等政策要求,以及对国家各城市、根据不同区域,不同城市体量进行现状统计分析得出,如果一个城市的生活垃圾焚烧处理能力是大于60%,且原生垃圾零填埋,那么该城市非常健康;目前华东、华北等地达到要求。

图12 生活垃圾焚烧处理能力指标

下图为城市道路机械化清扫率的推荐指标,根据数据显示,2021年全国的城市道路机械化清扫率为78.4%,县域道路机械化清扫率为76.3%。

图13 道路机械化清扫推荐指标

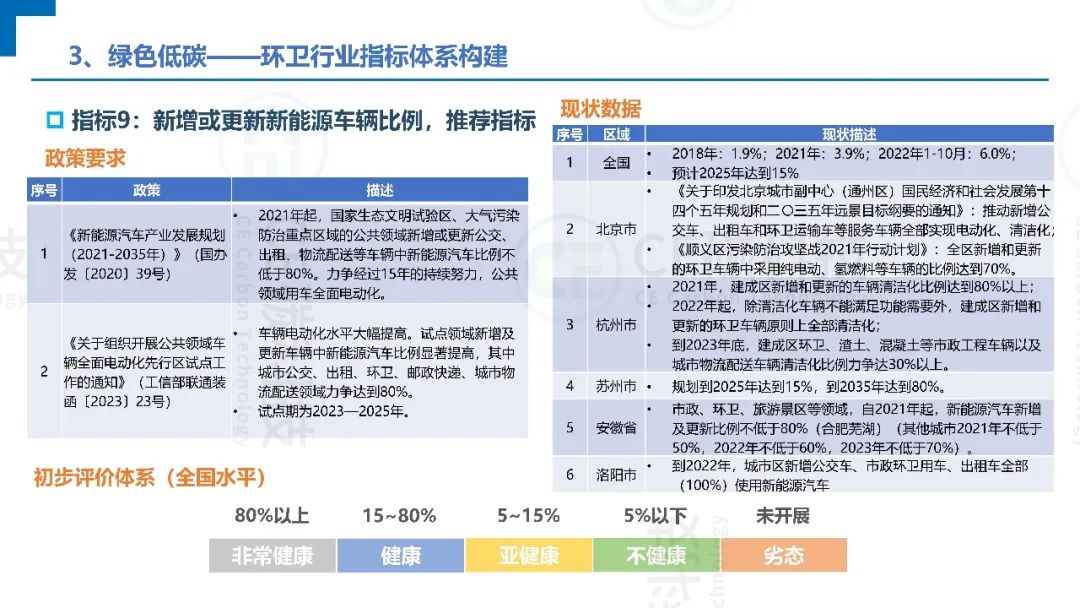

图14是新增或更新新能源车辆比例的指标,结合国家对于新能源车辆相关规划及工作要求,以及结合各城市新能源发展规划,设定15%以下的车辆比例属于亚健康。

图14 新能源车辆比例的推荐指标

大致这样对逐个指标的现状提取及分析后,形成了一个囊括垃圾治理、清扫保洁、公厕建设和保障体系四大方面,可用于定量评价的环卫指标体系(如图15所示)。

图15 环卫指标评价体系内容

那么结合目前国家低碳背景以及环卫定量指标评价体系,接下来谈最后一个话题,固废行业碳减排的新方向。

四. 绿色低碳背景下固废行业减排新方向

要想回答这个话题,我们还得从分类投放、分类收集、分类运输、分类处理四大环节来看,同时也要对源头减量、能源替代、循环利用、节能提效、负碳吸收以及碳交易和数字赋能分别分析。

源头减量上,通过对卫生填埋、填埋+沼气利用、焚烧发电、分类处理等多模式的减排可以比较直观的看出,下一步如何全面落实生活垃圾收费制度,推行非居民用户垃圾计量收费,探索居民用户按量收费模式,倒逼源头减量是我们工作的方向之一。

图16 固废行业减排新方向——源头减量

循环利用上,从下图可以看出再生资源的回收再利用是固废板块中最具明显碳减排效益的部分,目前也是国家固废处理,资源化和减量化的重心之一。

图17 再生资源回收利用碳减排效益明显

此外,建筑垃圾资源化利用也是我国发展循环经济、实现城乡建设领域双碳目标的重要内容。《“十四五”循环经济发展规划》提出到2025年,建筑垃圾综合利用率达到60%。根据世界气候组织的测算,中国100万吨级建筑废弃物资源化利用项目可减碳33万吨,具有较大的减排潜力。

因此顺应固废行业的发展趋势,我国垃圾治理已经基本上实现“无害化”,正在向“资源化”的方向发展。我们认为接下来废弃物处理的减排潜力应体现在资源化利用层面。

图18 固废行业减排新方向——建筑垃圾资源化利用

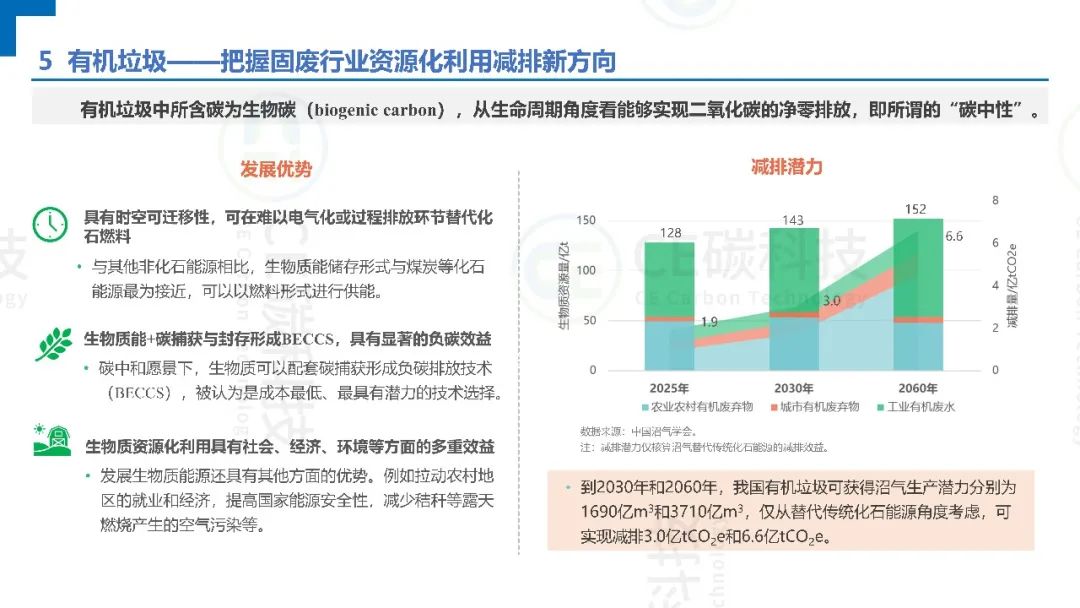

固废行业碳减排最不能忽视是有机垃圾。有机垃圾中所含的碳为生物碳,从生命周期的角度来看能够实现二氧化碳的净零排放,具有“碳中性”。根据中国沼气协会预测,到2030年和2060年,我国有机垃圾可获得沼气生产潜力分别为1690亿m3和3710亿m3,仅从替代传统化石能源角度考虑,可实现减排3.0亿tCO2e和6.6亿tCO2e。

图19 固废行业减排新方向——有机垃圾

可观的减排潜力再结合碳中性的特征,那么我们可以探寻一种以生物质废弃物治理为纽带建立区域生态循环的模式。如农业废弃物、林业废弃物、畜禽粪便、城市有机生活垃圾等有机废弃物协同处理,产生的绿色能源和光伏、风电等一起形成县域微能网,这也是未来循环经济产业园区碳减排重要发展方向。

图20 固废行业减排新方向——有机垃圾

能源替代上,主要体现在新能源环卫设备的渗透,其同样具有减污降碳协同效益,因为收运环节的车辆运输也属于碳排大户,同时在国家发布的《新能源汽车产业发展规划》中提出了公共领域的新能源汽车比例不低于80%,而目前环卫车辆新能源的渗透率不足5%,因此在政策引导下的新能源环卫市场也会有一个迅速的增长,与此同时根据动力锂电池5-8年的寿命期,大量动力锂电池即将进入报废回收期。预计今后5年,每年退役电池数量增长将超百万量级,也会是产业下一个需求爆发点。

图21 能源替代——新能源环卫设备

除了定量体系指标对应产生的减排新方向之外,固废设施工艺本身的工艺优化、提质增效也是重点方向,比如填埋气收集利用、控制垃圾焚烧化石碳含量等,近些年填埋场做光伏的项目也是相对较多,再如有机垃圾,除了重视沼气泄露管理,随着各城市对出渣率的考核日益提升,如何提升有机质转化效率,提高资源化产品的利用水平等都是行业在重点探讨的方向。

图22 节能提效——全产业链工艺优化

虽然目前碳捕集与封存主要集中在煤化工、化肥生产、电力和水泥生产,但作为一种负碳吸收的前言技术,也应提前研究与储备。

图23 负碳吸收——碳捕集利用与封存(CCUS)

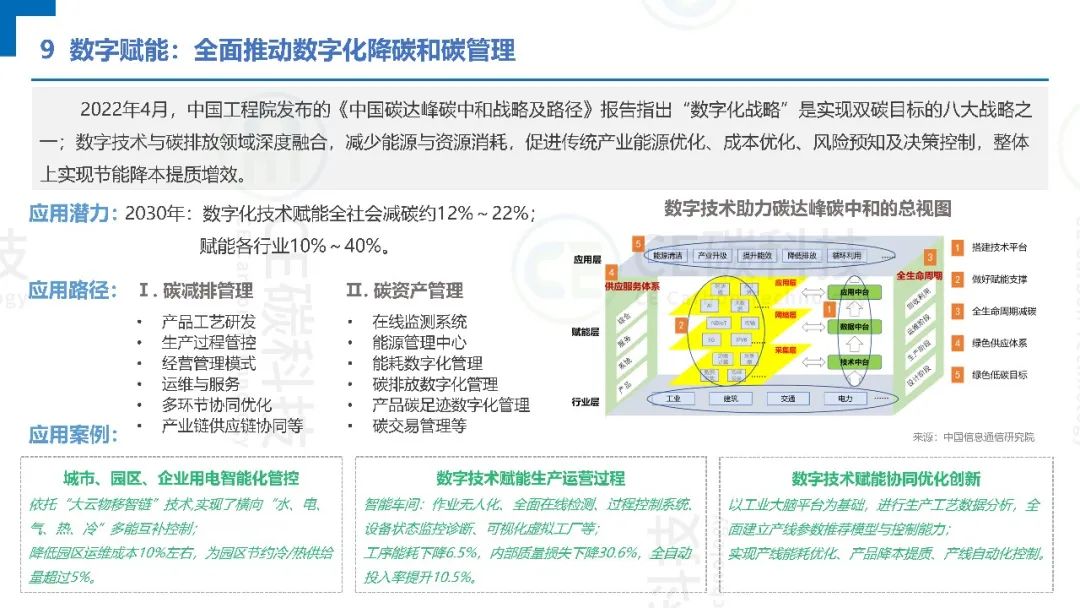

数字信息赋能上,环卫行业还属于传统的、相对粗放的一个行业,虽然近些年也有一些信息化的技术,但这些技术更多还停留在视频监控、定位、管理层面。以一个固废园区为例,如何结合数字技术,能解决园区常规安全运行及环保监管、各环节的碳排放计算及优化分析、智能运维的管理、园区综合能源的管理及园区内微能源的管理调度工作,实现成本优化、风险预知,降本增效还有一定的路需要走。

图24 数字化推动园区降碳和碳管理

目前国内温室气体减排很热,带动的碳交易、CCER更热。近日生态环境部还发布CCER《管理办法》,并发布首批项目方法学,虽然目前与固废行业关联度不大,但结合欧盟国家废弃物排放和碳减排路径,未来我国固废行业有望登上“双碳”战略快车,希望本篇绿色低碳背景下固废行业减排实践思考,能给业内带来一些启发。

更多环保固废领域优质内容,欢迎关注《CE碳科技》微信公众号。

原文标题 : “双碳”背景下固废行业减排实践思考

-

我国纺织行业节能减排形势严峻2024-08-16

-

南非铸造产业向节能减排方向发展2024-08-16

-

高压变频器将成为市场节能减排主力浅析2024-08-16

-

国家审计署:44个节能减排项目未达标2024-08-16

-

节能减排急需调整贸易结构2024-08-16

-

山东《2014-2015年节能减排低碳发展行动实施方案》(全文)2024-08-16

-

湖北省以节能减排倒逼产业转型2024-08-16

-

《节能减排低碳发展行动方案》频出台 各省目标不同2024-08-16

-

六大重点工程助力安徽合肥节能减排2024-08-16

-

京津冀融资300亿元用于节能减排2024-08-16

-

浙江省发展改革委全面推进市县温室气体清单编制工作2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

日本政府通过温室气体减排新目标2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16