国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

西门子能源“生死劫”

来源:

时间:2023-11-04 22:01:32

热度:

西门子能源“生死劫”分拆3年,西门子能源的困扰不止于风机质量问题。撰文|森序编辑|李凯出品|零碳知识局1970年出生的克里斯蒂安·布鲁赫担任西门子能源首任CEO的时候只有50岁。在

分拆3年,西门子能源的困扰不止于风机质量问题。

撰文|森序

编辑|李凯

出品|零碳知识局

1970年出生的克里斯蒂安·布鲁赫担任西门子能源首任CEO的时候只有50岁。在此之前,他从未在西门子体系内担任过任何职务。

年富力强的年纪、公司内毫无派系关联的背景,看得出来董事会对于这个首任CEO寄予了厚望。

刚一就任,布鲁赫就表示“对公司的盈利能力一点也不满意。”他的计划是“降低成本,有选择性地开展关键业务。”

不难看出,对于如何改造这家历史悠久而又面对挑战的西门子能源,布鲁赫有着自己一套清晰的逻辑。

然而3年过去,布鲁赫不仅没有让西门子能源彻底地焕然一新,反而只能看着其陷入更深的泥沼之中。

10月26日,德国媒体报道,西门子能源正在和德国政府进行有关国家援助的相关谈判。西门子能源希望以担保的形式获得价值数十亿美元的国家援助,以挽救其因为风电质量问题造成的数十亿美元亏损。

在此之前,有媒体报道西门子能源正在考虑关闭西门子歌美飒旗下的制造工厂和业务办事处。而西门子能源已经警告称,2024年的风电业务亏损可能比市场预期的还要高。

自6月以来,西门子歌美飒的风机质量问题就不断发酵,作为母公司的西门子能源也深受其扰。3个月的时间里,西门子能源的股票市值已跌去一半。

曾几何时,西门子收购歌美飒,被认为是海上风电龙头和陆上风电佼佼者的强强联合。对于西门子能源来说,西门子歌美飒也是其业务转型的核心支柱。

现在这根支柱开始崩塌。布鲁赫必须思考西门子能源转型的下一步。

质量暴雷

早在今年初,西门子能源就因西门子歌美飒频繁的风机质量问题被推上舆论的风口浪尖。

1月,西门子歌美飒因其陆上风力涡轮机部件故障造成近5亿欧元损失。对于该事件,西门子歌美飒表示,虽然涡轮机问题部分归咎于转子叶片和轴承,但不能排除设计问题也起了一定作用。该公司表示,这些问题可能会影响其15%—30%的涡轮机组。

一波未平,一波又起。

西门子歌美飒于2021年赢得了巴西Santo Agostinho项目的风机供应合同,拟安装70台风机,总装机容量为434MW,于今年3月开始并网发电。它使用来自西门子歌美飒5.X平台的6.2MW涡轮机,是全球陆地上运行最强大的涡轮机之一。

好景不长,该批风机投运仅三个月,其中一台机器的叶片就发生了断裂。

据西门子能源表示,风机质量问题比预期更为严重,可能会给集团造成超过10亿欧元损失,安装在全球各地的130吉瓦风电机组中,大概有15%—30%会受到影响。

但在经过一系列内部调查和研究后,该质量问题所造成的维修成本升至22亿欧元,由此,西门子能源集团2023财年净亏损预计扩大至45亿欧元。

与此同时,本次质量问题也对其海上机组造成了影响。面对接连不断的质量问题和外界质疑,布鲁赫无奈地表示,维修费用中的16亿欧元用于陆上4.X和5.X平台,而剩余的6亿欧元则用于海上风机。

质量问题频发,是意外还是西门子歌美飒自己出了问题?

究其原因,布鲁赫表示,根本原因是新产品没有经过足够的运行测试,就过快地投入市场。“质量问题确实是过去造成的,但我认为我们把平台推向市场的速度太快了。这不是成本本身的问题,而是新产品进入市场的速度过快带来的质量问题。”

由于西门子能源在对歌美飒风力涡轮机故障率进行审查时,发现其质量问题远超预期,除给集团造成的巨额损失之外,这些问题需要数年时间才能得以修复。因此,西门子能源发布公告称,将撤回2023财年的利润前景预期。

对于制造类企业而言,系统性的质量问题无疑是致命打击。歌美飒作为风电行业龙头企业,不免引发外界对该企业乃至整个行业的隐忧。

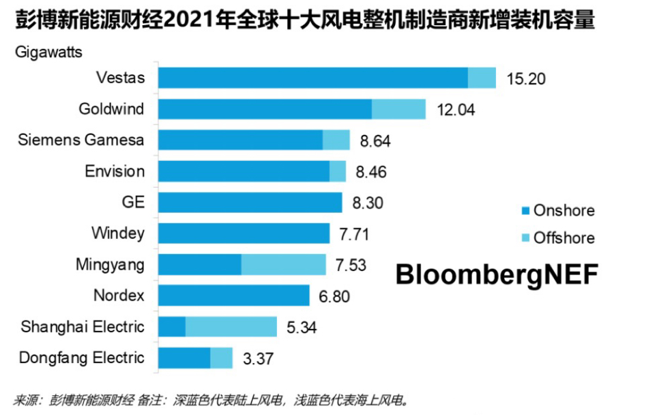

来源彭博新能源财经

全球风能理事会(GWEC)发布的《全球风电供应侧报告》显示,2021年西门子歌美飒风机市场占有率9.7%,位居全球第三,同比排名上升两位,在32个国家(或地区)有新增装机。

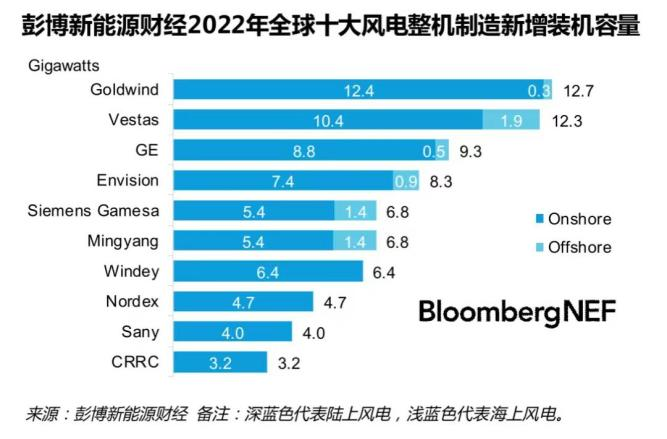

彭博新能源财经发布的数据显示,2022年全球风电整机商排名中,西门子歌美飒和中国企业明阳智能并列全球第五,装机容量均为6.8 GW。

而自西门子能源进行业务拆分整合并上市后,面对其雄心勃勃的霸主野心,西门子歌美飒的风电业务却不断在走下坡路。

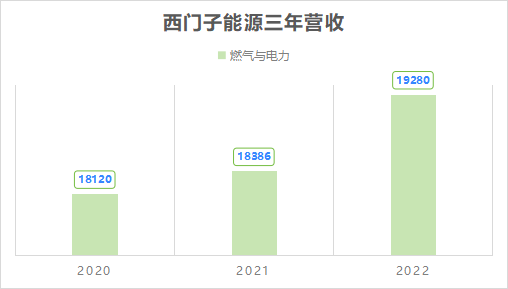

根据财报显示,西门子歌美飒2020-2022财年亏损金额分别为9.18亿欧元、6.27亿欧元、9.4亿欧元,业绩持续下滑。对于此,西门子歌美飒多次提到5.X陆上平台尚不成熟以及在传统陆上平台部件故障与维修上的高额支出影响了业绩上涨。

西门子能源公司将西门子歌美飒剩余股权全部收购,本想借此增加新能源市场份额,却不承想变成了一块烫手山芋。接连的质量问题导致西门子能源暴跌的不仅仅是营收,还有股票。

来源Google

在发布撤回2023财年的利润前景预期公告次日,西门子能源股价跌去37%,市值蒸发超500亿元。

此番滑铁卢,西门子能源转型困境的冰山一角。

曾经的野心

2020年新冠疫情的蔓延对全球经济造成了剧烈冲击,多个行业发展滞缓。其中,对化石能源行业的打击不容小觑,多家大型油气公司纷纷重塑发展战略,向可再生能源和电力转型。

与此同时,西门子率先对其能源业务进行拆分整合并准备进行大规模能源技术转型。

2020年4月,西门子能源股份公司从西门子股份公司中剥离并正式开始独立运营,并于同年9月在德国法兰克福上市。全新西门子能源业务包括两大板块Gas and Power(GP)和Siemens Gamesa Renewable Energy(SGRE)。

在拆分之前,西门子集团是全球最大海上风力涡轮制造商,但在其全球能源布局中,却鲜少涉足陆上风电。而西门子的野心却并不仅仅满足于其海上风电霸主的地位。

2016年6月17日,西门子正式收购全球第四大陆上风力涡轮制造商——歌美飒,并合并双方的风电业务。

国际风能研究机构MAKE Consulting亚太区首席代表孙文轩认为,西门子传统的风电业务强项在于海上风机,陆上风机的机型、造价,跟GE、维斯塔斯相比,相对弱势,而歌美飒的竞争力恰恰在于陆上风机。

彼时,对歌美飒的收购,使得全球风电市场重新洗牌,西门子市场份额反超维斯塔斯成为新的全球第一。

2019年,西门子歌美飒以3.30GW新增装机量创下海上风电装机全球第一的成绩,一时之间炙手可热。

2020年,西门子能源成立,其核心业务为以燃机为主的发电、电网技术、以风电和氢能为主的可再生能源,以及工业减碳。

其中,发电业务代表了当下电力系统的安全稳定,也是整个能源电力系统在过渡期的主要部分。而风电和氢能则代表了未来,是极具成长性的业务板块,更是寄托了西门子能源在碳中和时代持续保持竞争力和领先地位的本钱。而电网技术和工业减碳则体现了软件实力、数字化实力。

风机业务,或者说西门子歌美飒,不仅在业绩贡献上表现突出(在遭遇质量暴雷后的2023年第三季度,西门子能源季度营收75.06亿欧元,其中,西门子歌美飒营收20.54亿欧元。),而且也是当下西门子整个低碳体系的重要部分。

西门子能源氢能产业技术布局情况

早在2012年,西门子能源就已启动“美茵茨能源园区”项目,并于2015年建成投运。该项目连接了市政公司的中压电网及其4个风电场,将“过剩”风电通过三台西门子能源PEM电解水装置Silyzer200制氢并存储。该项目是全球首个兆瓦级别的电解水制氢工厂,最大功率达6兆瓦。

在发电领域,2019年,西门子天然气和发电公司公布了燃氢路线图,并计划于2020年将燃气轮机燃料中的氢含量提高到至少20%,到2030年提高至100%。

目前,西门子能源正着手为海上风力涡轮机开发商业电解槽系统。据估计,西门子能源首个集成氢气生产的风力涡轮机原型可能在2026年投入使用,容量从数百兆瓦到十亿瓦的商业项目可能会在21世纪20年代末投入使用。届时,风能制氢技术或将得到突破发展。

失落的困境

理想很丰满,现实却总是很骨感。按照布鲁赫的设计,西门子能源可以依托传统燃气优势和合并而来的风电支撑碳中和早期的业绩,并全面开发相关氢能技术,实现产业升级和技术创新迭代。这样足以保障西门子能源在整个碳中和进程中始终处于技术领先的地位。

但意外来得比梦想更早,跌落神坛往往一瞬间——自2020年后,西门子歌美飒业绩逐渐走上了下坡路。

来源西门子能源财报整理

西门子歌美飒2020、2021两个财年累计亏损规模已超20亿欧元,直至2022年仍未得到改善。在2021年的全球风电整机商排名中,西门子歌美飒排名已下落至第三,在风电领域的地位也大不如前。

即便是没有质量暴雷,西门子歌美飒、或者说西门子能源的风电业务,也开始渐渐撑不住布鲁赫最早的设计。

外部环境的变化是质量问题之外,西门子能源的另一个烦恼。

根据《全球风电供应侧报告》,2021年海上风电市场,西门子歌美飒的市场占有率为11.4%,位列第五。对于自成立以来,始终蝉联海上风电榜首的海上风电霸主而言,这样的表现绝对是无法让人满意的。

西门子歌美飒在海上的市场统治力正在被动摇。

2021年,中国海上风电进行了补贴结束之前的最后一轮抢装,海上风电新增装机1448万千瓦,在全球海上总装机中占比超70%。

但2021年,西门子歌美飒在中国市场的新增装机规模为57万千瓦,市场占有率仅为1%。

在中国陆上风电市场里,外资早已全面退出,西门子歌美飒也没有例外。而随着中国风机制造商在海风技术上的突破——尤其是大兆瓦机组的不断创新迭代——西门子歌美飒在中国海上风电市场也不得不面临谢幕时刻。

现在,西门子歌美飒不仅守不住中国市场,连传统势力范围欧洲也要面对一系列问题。

2022年,瑞典Vattenfall先后中标英国两大海上风电项目,总计装机量高达360万千瓦。西门子歌美飒原定为该项目的风机供应商。

但据Vattenfall披露,由于高通胀、高资本支出,以及能源危机令海上风电领域遭受巨大冲击,诺福克区域整体项目成本同比涨幅高达40%,严重影响了未来盈利水平,公司不得不停止开发该项目。

Vattenfall首席执行官安娜·博格(Anna Borg)在解释这一决定时说“通货膨胀和资金成本上升对整个能源行业都产生了影响。就英国Norfolk Boreas海上风电的项目而言,成本上升高达40%。”

由于原材料价格上涨、船运成本走高,以及清洁能源政策的不断调整,欧洲海上风电设备制造商面临着越来越高的资金压力。在过去一年,欧洲多个国家的海上风电项目都因供应链成本问题而受阻。

但是在碳中和的道路上,欧洲并没有太多的可再生能源选择,更大规模地开发风电几乎是必选项。10月24日,欧盟委员会正式出台了《欧洲风电行动计划》,计划将欧盟风电装机容量从2022年的204GW提高至2030年的500GW以上,风电装机速度从2022年的16GW提升至37GW/年。

为此欧盟通过放宽审批等一系列手段加速风电发展。但最终效果如何,尚待检验。

欧洲风电增长乏力,而氢能更是受困于成本高昂的问题,未进入商业化阶段。那么燃机的情况呢?

欧洲的能源消费已经趋于稳定,增长极不明显。因此在推进碳中和的过程中,可再生能源的增长也就意味着化石能源的退出。燃机自然在欧洲没有太多的增长空间。

而在世界主要经济体中,美国是西门子能源的老对手——GE的传统势力范围,中国似乎是仅有的选择。不过一方面中国的电力市场化进程缓慢,在价格疏导完成之前,气电难以大规模发展;另一方面,中国设备制造商们早已开始自主燃机技术的研发,国家电投、东方电气等企业已经取得了部分进展,一旦中国制造崛起,西门子能源的燃机可能面临风机一样的命运。

从林德工程到西门子能源,布鲁赫的职业生涯实现了巨大的跳跃。3年过去了,布鲁赫的老东家林德工程在传统业务基础上稳步推进着氢能转型,惬意地做着设备供应商。

而准备大展拳脚的布鲁赫却要面临着可能是西门子体系自诞生以来的最大危机。不知在若干年后退休之时,布鲁赫再回首这段经历,又会如何评价自己的这次选择呢?

原文标题:西门子能源「生死劫」