国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

欧洲光伏组件库存之谜

来源:

时间:2023-10-16 19:30:52

热度:

欧洲光伏组件库存之谜如果非要找个关键词来形容年初至今的光伏行业,会是什么呢?赶碳号认为,有可能是“降”在制造环节,硅料是一马当先式的率先陡降、硅片最近掀起新一轮降价,电池片随行就市

如果非要找个关键词来形容年初至今的光伏行业,会是什么呢?赶碳号认为,有可能是“降”

在制造环节,硅料是一马当先式的率先陡降、硅片最近掀起新一轮降价,电池片随行就市地降,组件招标价格已经降价降到逼近成本线。在资本市场中,一些光伏企业的市值在下降,业绩环比其实也在下降。在融资方面,光伏概念股的IPO数量、再融资规模似乎也在阶段性下降了。

当然,有降就有升光伏的产能和产量在上升,国内装机和海外出口在上升,转换效率在上升。其实,还有一个指标在上升,那就是欧洲市场的组件库存。

欧洲光伏组件库存这个话题,发酵并持续到现在,已有近3个月。

始作俑者,是一家叫作Rystad Energy的研究机构,在今年7月19日发布了一篇报告,说中国制造的大量光伏组件堆积在欧洲的仓库中,库存容量约为40GW,价值约70亿欧元(合78亿美元)。当时,Rystad Energy还预测到2023年底时,欧洲的光伏组件存货容量将达到100GW。

对此,赶碳号提出一些不同观点,认为欧洲的光伏组件库存,实际上比Rystad Energy所统计的还要多。在当时,该机构的报告已经在市场中引起轩然大波。考虑到也许会进一步造成不必要的恐慌,赶碳号刻意淡化处理,只在7月22日的一期视频号中提出一些个人观点,并未专门撰文。

当时,我们这样表述欧洲光伏组件高库存现象,并不是现在才有的事,在2022年时应该已经发生了。

我国去年对外出口光伏产品512.5亿美元,其中绝大部分是组件——423.6亿美元。在光伏组件中,欧洲一家就占到了54.8%,高达232亿美元。咨询机构Infolink做过统计,去年我国向欧洲出口了86.6GW的组件,但欧洲去年全年的光伏装机只有41.4GW。也就是说,不包括海运在途,欧洲到去年年底,其实就已经有45个GW的光伏组件库存了。

海关数据显示,今年上半年,我国欧洲出口了136.55亿美元的光伏组件,约合980亿人民币。今年上半年,光伏组件的均价大概在每瓦一块七。这样算下来,欧洲去年45个GW的组件还没有消化完,今年上半年我们又向欧洲出口了60个GW的组件。

机构预测欧洲今年最乐观能装60个GW,那上半年最多也就是30个GW。这就意味着,截至今年上半年,欧洲至少已经有了70个GW的组件库存,而不是研究机构所说的40个GW。

70GW的组件库存,莫说是三个月前,即使放到现在,也足以耸人听闻。市场对于欧洲组件库存的预期已经有所消化。8月21日,我们推出《光伏板块为什么又崩了?元凶竟然是它?》一文。现在,随着欧洲各国光伏装机数据的不断更新,即使是不完全统计的汇总结果,赶碳号也越来越相信当初的判断很可能是对的,虽然这绝不是一个好消息。

先看下全球与欧洲装机预测数据。根据Rethink Energy统计与预测,中国在2023年上半年安装了78.41GWac(91.9 GWdc),2023 年全年有望实现200GWdc。世界其他地区将安装160GW,其中60GW来自欧洲,30GW来自美国,17GW来自印度,20GW来自拉丁美洲(主要是巴西),12GW来自日本、韩国和台湾,4GW来自澳大利亚,以及至少10GW来自其他地方。”因此,全球有望在2023年实现360GW的新增光伏装机。

不过,Wood MacKenzie预测2023 年全球装机容量仅为270GW,中国将保持与上半年类似的增长,世界其他地区也将类似。

基于60GW的全年预测值,我们再看下欧洲今年上半年的新增装机情况。

根据集邦咨询旗下新能源研究中心EnergyTrend统计,德国今年上半年最猛,新增装机6.27个GW,欧洲其他国家和德国则不在一个量级上。

赶碳号根据公开信息,尽可能全面地对欧洲光伏装机的几个大户进行了统计。

德国今年上半年6.26GW;

西班牙今年1-5月光伏新增1.25GW,今年上半年乐观预计在1.8GW;

荷兰今年1-5月新增635 MW,今年上半年乐观预计在1GW左右;

土耳其今年1-6月新增770MW;意大利今年上半年新增2.3GW;

法国今年上半年1.4GW;

波兰今年1-5月新装1.74GW,上半年乐观预计在2.2GW。

(上述共计15.73GW)

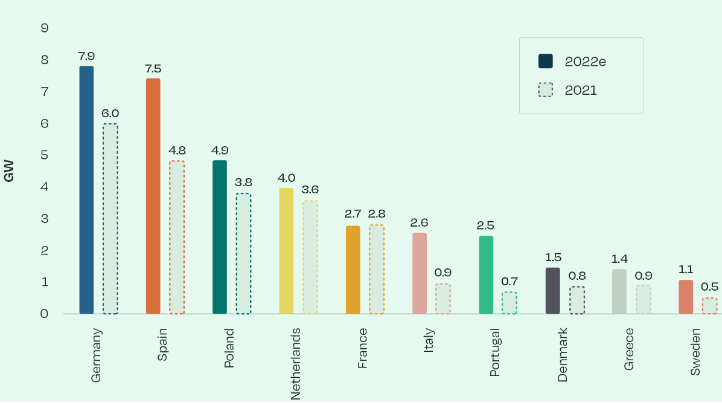

来源SolarPower Europe,2022 年欧洲十大太阳能市场。

2022年,德国、西班牙、荷兰、意大利、土耳其、法国等欧洲光伏装机强国总共实现了29.6GW的光伏装机,在欧洲41.4GW的光伏装机中占比为71.5%。

假如德国、西班牙、荷兰、意大利、土耳其、法国等欧洲光伏装机强国在2023年的占比,和2022年接近的话,那么根据上述我们统计和预测的六国数据——15.73GW,按照71.5%的比例倒算回去,那么2023年上半年,欧洲的新增光伏装机可能在22GW左右。

根据我们的统计,今年上半年我国向欧洲出口光伏组件在60GW左右。这样,就意味着今年上半年又产生了38GW的库存。再加上去年已有的45个GW组件库存。截至今年6月30日,欧洲很有可能已有高达80个GW的组件库存,而不是研究机构——Rystad Energy所预测的40个GW。

10月5日,Rystad Energy向《光伏》杂志提供的最新数据显示,欧洲仓库中存储的所有未售出组件的总容量,已从7 月中旬的约 40 GW增加到8 月底的约 80 GW。

80GW的这个预测,与赶碳号在7月22日视频号内容、8月21日相关文章以及今天的上述统计结果比较接近。不过,赶碳号认为,欧洲的组件库存,肯定不是在8月份一个月中就能新增40个GW,而是日积月累的一个结果。因为,迄今为止,欧洲还没有在任何一个月里面能够进口这么多组件。

如果欧洲真有这么高的库存,那又意味着什么呢?

去年组件的均价1.9元/W,今年上半年的均价1.7元/W。现在组件价格已经来到了1.2元/W甚至更低。这相当于,去年如果有45GW的库存的话,相当于已经浮亏了315个亿,今年上半年产生的38个GW的库存,相当于又浮亏了190个亿。两笔库存加起来,直接的跌价损失竟然高达500亿人民币!

欧洲人即使再财大气粗,也不至于如此吧?赶碳号越来越感觉,欧洲的组件库存,本来是一个比较容易统计的东西,现在都快成了玄学了。

光伏组件高库存,光伏企业或经销商除了要承担组件跌价损失以外,长期闲置其实也会导致组件功率衰减及其它质量问题。另外,从库存产品结构上说,过去是P型Perc产品为主,现在市场主流产品已向N型TOPCon迈进。在转换效率与发电效率更高的新产品面前,这些旧组件的折价可能就更大了。

不过,也有人对此持反对观点。

《光伏杂志》的创始人、雷默斯太阳能公司卡尔·海因茨·雷默斯最近撰文指出,Rystad Energy的统计和预测站不住脚。

雷默斯表示,2023年1月至2023年8月底,中国向欧盟出口约78GW。没错——中国的官方出口数据证实了这一点,这不是什么秘密。这78GW可能还包括至少5GW至6GW的OEM组件,这些组件以“欧盟制造商”的标签销售,但完全来自中国。

2022 年,欧盟新增装机为46GW,我们的“正常”库存为两到三个月,基本上约为 8 GW,再加上约 33 GW。根据我长期的太阳能经验,这些是从港口到客户以及完成安装或正式注册的途中的正常数字。

也就是说,如果2023 年欧洲的新增装机如果分别为60GW、80GW、114GW,欧洲的组件库存变化将会非常大。欧洲以后如果有10 GW至19GW,将是一个正常的库存状态。

假设2023 年欧盟市场容量为 60 GW

“正常”库存10 GW

2023 年组件消耗量(截至 10 月)50 GW

“过剩”库存,包括 2022 年以来的过剩59 GW

假设2023 年欧盟市场容量为 80 GW

“正常”库存13 GW

2023 年组件消耗量(截至 10 月)67 GW

“过剩”库存,包括 2022 年以来的过剩39 GW

假设2023 年欧盟峰值市场容量为 114 GW

“正常”库存19 GW

2023 年组件消耗量(截至 10 月)95 GW

“过剩”库存,包括 2022 年以来的过剩5 GW

编审侦碳

《赶碳号》原创文章如需转载或引用,均应取得本平台授权。

原文标题:欧洲光伏组件库存之谜

上一篇:冰火两重天,光伏IPO汹涌!

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16