国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

谁还在相信“光”?

来源:

时间:2023-08-14 19:12:40

热度:

谁还在相信“光”?全球化下的光伏行业无比热闹,入席者吃得满嘴流油,也难免进入阶段性产能过剩。但周期性的技术突破和数不尽的热钱涌动,仍在吸引更多跨界选手坐上“赌桌&rdq

全球化下的光伏行业无比热闹,入席者吃得满嘴流油,也难免进入阶段性产能过剩。但周期性的技术突破和数不尽的热钱涌动,仍在吸引更多跨界选手坐上“赌桌”。

其中固然有嗅到新能源产业机遇,押注转型升级的;但也有主业表现不佳,试图通过光伏概念孤注一掷的。短期的蜂拥自然拉高了壁垒,整个光伏产业链的优质资产几乎被抢购一空,跨界玩家的捷径正快速地关上大门。

与前些年的新能源车类似,光伏行业也确实跑出来不少“新势力”,但随着市场集中度加大、壁垒逐渐拔高的大趋势,救命稻草或许也能压死骆驼。

跨界光伏的“新能源车困局”

2019年前后,国内造车新势力崛起,互联网企业、家电巨头,甚至地产大鳄,都想分一杯羹。

如今的光伏行业也是如此。

前有卖饲料的通威股份杀入上游的硅料领域,后有TCL以蛇吞象之势拿下中环,全产业链布局。据不完全统计,仅在2022年就有70余家A股上市公司发布公告跨界光伏,甚至有些主业和光伏丝毫无关,房地产、养猪、乳业、玩具、珠宝、服装、玻璃等等都在其内。

今年5月,中国投资协会能源投资专委会秘书长张杰对外透露,TOPCon技术出现后,大规模的资本和企业涌入光伏行业,约90%的世界500强企业已经涉足到新能源行业。

造车新势力跑出了“蔚小理”,跨界光伏也有不少成功案例,让不少“濒危企业”实现翻盘。2022年的跨界选手中,最具代表性的是汽车装饰起家的钧达股份,去年下半年转型光伏光速扭亏,全年净利润达到7.17亿元,较2021年大涨超500%。

有阳光的地方也会有阴影。

比如奥维通信原计划与上海熵熠在淮南市田家庵区组建合资公司,投资2.1亿建设5 GW异质结(HJT)太阳能电池及组件项目。但今年6月,前者发布公告称,未能就交易对价、业绩承诺、投后管理等交易方案的核心条款达成一致意见,最终终止筹划重大资产重组。

乾景园林去年底宣布牵手国晟能源进军HJT电池,由资产收购、股份协议转让、非公开发行股票等三部分组成,涉及资金在5亿以上。但前不久双方因种种原因终止合作,结束了蜜月期。

此外,金刚玻璃赌性更重,改名金刚光伏借钱进军HJT领域,但结局是越赌越亏,2020年底的资产负债率为48.78%,而到今年一季度上升到99.03%,同期总负债28.19亿元。

跨界“追光”的B面已经显现,一些企业尝到了苦头,很多甚至铩羽而归。可人们往往只愿意看到一举成名天下知的逆袭神话,而忽略一将功成万骨枯的残酷现实。

追光就是借钱也要上

2009年“屋顶太阳能计划”横空而出,各地方政府支持力度空前,很多企业连卖水泥、做服装的都转行光伏。当时有企业家说“只要有钱就可以整!”

两年之后,全国光伏企业达到260多家,“双反事件”后还剩下112家,大部分跨界选手被秋风扫进历史的垃圾堆。

眼下光伏产业处于从P型电池向N型电池技术转型的过渡期,不少想要低谷翻盘的企业,以为又等到了周期性的机遇,即便身处泥潭也要“追光”一搏。

连续五年亏损的上市游戏公司三五互联,跨界光伏不到一年,投资总额便高达40亿元,并还在持续加码;年初明牌珠宝投资100亿元建设光伏电池片“超级工厂”项目,而截至2022年9月底,公司总资产不到45亿元,其中报告期内的货币资金仅11.83亿元。

还有皇氏集团、宝峰时尚、正邦科技等众多亏损无止境的企业,都在加码光伏,并且投资均是以亿为单位计算,不但堵上了全部身家,还透支了未来的盈利空间。当然,也有格力、创维这些虽然财大气粗,但近些年口袋也吃紧的家电企业跨界光伏,以找到新的增长点。

义无反顾地甚至有些盲目,也是因为早年间太多光伏造富神话的耳濡目染。

2005年的施正荣,便凭借无锡尚德的上市登顶中国首富,而彼时距离其回国创业仅4年时间。此外,彭小峰、苗连生、李河君等企业家,几乎在同一时期靠光伏坐上地方首富的宝座。直到现在,部分光伏企业实控人的资产财富依然是顶级水平。

早期成功的路径万变不离其宗,就是通过收并购优质资产,要么有技术要么有资源。通威股份在2010年左右先后拿下四川永祥和合肥赛维,前者在2008年便有1000吨多晶硅的产能,后者则在被并购后重启了32条多晶硅电池生产线。

TCL则通过国企改制,拿下了天津老牌半导体企业中环联合,改名TCL中环后很快成为国内光伏硅片“双寡头”之一。

靠着光伏“起死回生”的钧达股份,其并购的捷泰科技本便是电池龙头之一,是国内较早一批从事光伏电池研发、生产与销售的专业化电池厂商。根据PV Infolink统计,自2018年以来捷泰科技电池出货稳居全球前五(不含一体化企业)。

但时过境迁,如今市面上能够收并购的优质企业已经极其稀缺,很难再去靠走捷径的办法去光伏行业捞金。乾景园林和国晟能源的合作夭折,就是吃了路径依赖的亏。

国晟能源成立于2022年,在资源、人才储备上几乎为零,截至当年8月底的营收仅为188.96万元,净利润为-1191.93万元;主攻的还是HJT这种前沿技术,短期内除了烧钱外,盈利的可能微乎其微。所以两家的接触除了短暂提升股价外,再难看出其他反转苗头。

虽然光伏电池片技术的变革带来较大契机,但就像新能源车三电系统的发展,在大方向定型后很难有较大的格局改变,多是在现有技术上迭代,比如增加电池密度、增加电机动力等。留给光伏“新势力”的时间并不多了。

难蹦出下一个“新势力”

去年之前,跨界光伏的企业还多以电站投资为切入点,比如创维只做风险更低的下游市场;但最近的趋势是,初生牛犊的跨界选手更倾向于进入上游诸如电池、组件等制造环节,试图抓住TOPCon、HJT等新技术路线变革的红利。

据「科技新知」不完全统计,最近20家宣布跨界光伏电池、组件领域的上市公司中,最少6家明确指出要量产TOPCon电池,且基本均是10 GW以上的规模,另外最少8家企业的目标是HJT。

从光伏行业大背景来看,无论是企业家们的公开演讲、小范围交流,或是媒体的追问中,内卷、过剩都是高频词汇。有数据显示,过去18年间,国内厂商建设了380GW左右的全产业链光伏项目,而在最近18个月里,又新建设了超过380GW的全产业链项目。

而据业内预计,今年全球最多也只有400GW左右的新增装机规模。供过于求的后果,恐怕是又一轮的全产业价格战开启。

不过目前可再生能源的发电成本仍略高于传统燃料能源,因此行业的技术演进方向无不朝着降本增效努力。

TOPCon和HJT均属于N型高效电池技术路线,前者可以与PERC产线实现更好地兼容,且电池生产成本更低,商业可行性更高;后者拥有更简洁的工艺流程、高转换效率等优势,被认为是颠覆性技术。

可不论那种,都需要长期的研发投入。在核心技术人才上,龙头企业优势明显,除了已经吸纳的业内大牛外,甚至垄断了未来人才。例如晶澳科技投资建设邢台新能源职业学院,隆基绿能与西北大学合作创办隆基班,直接从源头把控人才。

从时间和资金成本上来看,新入局的企业也优势不大。TOPCon可以与现有约70%的PERC产线兼容,只需在工艺上额外增加3-4步便可进行升级。当跨界玩家完成建设度过爬坡期时,传统势力可能早已实现量产。

HJT虽然需要完全更换或者新建产线,理论上让所有企业站在了同一起跑线,但几乎所有环节的成本都高于PERC。单线建设大多需要4-4.5亿/GW左右,加之对银浆的用量大,生产成本还会更高。

此前的SNEC光伏展上有多位业内人士表示,N型光伏产品量产的难度,比传统P型产品要大得多,且有多家新进企业的N型产线爬坡速度较慢。

另外,据不完全统计,目前国内规划投资的TOPCon项目已达1000GW,而去年全球光伏新增装机仅为230GW。内卷之势早已不分PN,未来行业的话语权开始向“一体化”倾斜。

从2021年开始,多家千亿市值光伏龙头相继宣布了产能扩张计划,就连格力这样还未在光伏市场站稳脚跟的跨界者,都已开始进入制造环节,大手笔向上游布局,且指向同一个关键词“一体化”。旨在通过优化各环节产能布局与配比,来提高一体化产业链竞争优势,进而提升整体盈利能力的目标。

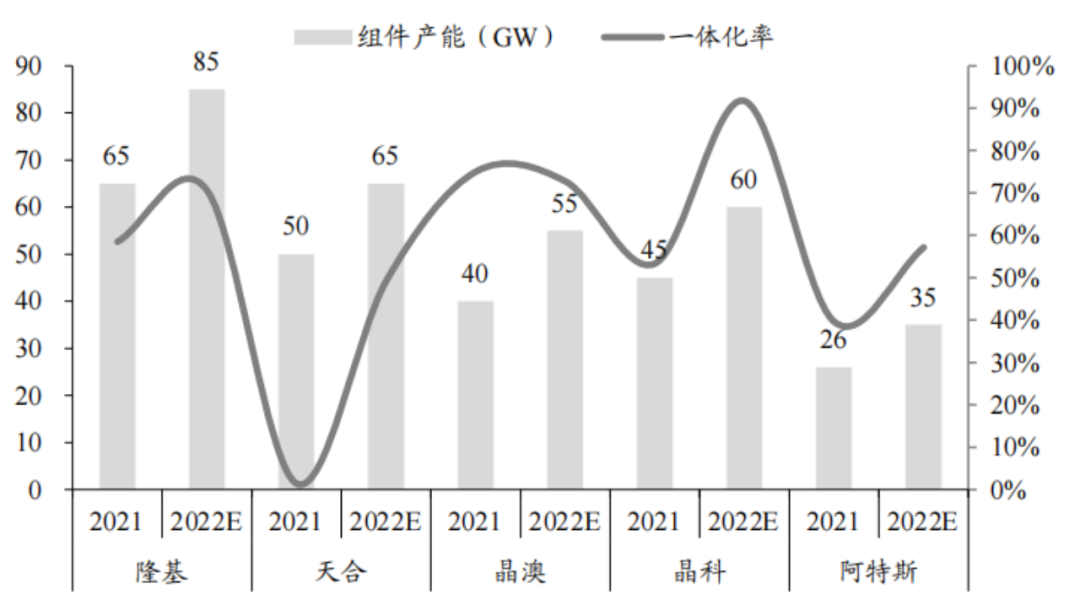

数据显示,隆基绿能、晶澳科技、晶科能源一体化布局较早,当前一体化率均超过50%。而这三家在下游市场的出货量总和也接近50%。这意味着大部分市场最终会被具有垂直一体化优势的企业吃掉。

现在的光伏行业正处于与汽车行业类似的新能源变革期。新势力们虽然能够获得短暂领先,但最终拼的还是供应链整合、规模化量产,以及市场品牌力。传统的头部企业由于有规模和技术优势,成本控制能力自然更强;而雄心勃勃的跨界企业,大多本就囊中羞涩,又要在技术、供应链、市场层面从零开始,成功穿越独木桥的概率可想而知。

人类从历史中吸取的唯一教训,就是从来不会从历史中吸取教训。一边是巨额投资光伏的跨界企业大败而逃,一边是更多不认命的赌徒迎难而上,冰冷的市场并不会在乎个体的输赢,想成为最后的胜者还是要量力而行。

参考资料

光伏电池的技术之争,谁将在万亿市场中脱颖而出?-经纬创投

近百家企业跨界光伏,它们正面临哪些难题?-界面新闻

产能过剩 光伏行业“狼真的要来了”-证券时报

垂直一体化中国光伏产业的必然趋势-锦缎

乾景园林终止定增,光伏项目告吹-银柿财经

钧达股份财报

原文标题:谁还在相信“光”?

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16