国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

市场份额不断下降的鸿禧能源再冲创业板,过半资产已被抵押

来源:

时间:2023-07-21 18:13:16

热度:

市场份额不断下降的鸿禧能源再冲创业板,过半资产已被抵押作者冬音出品洞察IPO公司在上市前后的业绩变脸一直为市场所诟病。近日,浙江鸿禧能源股份有限公司(简称“鸿禧能源&r

作者冬音

出品洞察IPO

公司在上市前后的业绩变脸一直为市场所诟病。近日,浙江鸿禧能源股份有限公司(简称“鸿禧能源”)提交创业板上市申请,这是其2017年冲刺上交所主板,2020年申请创业板后的再一次闯关创业板。从披露的招股书显示,其业绩变化相当大。

鸿禧能源成立于2008年,是一家聚焦于光伏行业的清洁能源服务商,主营业务为太阳能电池片的研发、生产与销售,以及分布式光伏电站的投资运营、开发建设及服务,目前已形成“太阳能电池片+分布式光伏电站”双轮驱动的业务格局。报告期各期,公司主营业务收入占营业收入的比例在97%以上。

招股书显示,公司在2022年实现了盈利,2020年与2021年则出现了亏损。而在2020年的招股书显示,2017年、2018年、2019年均为盈利。在两次申请上市过程中,鸿禧能源还更换了主承销商,从中泰证券变更为实力更强的中信建投证券。募集资金则从6.22亿元暴增为15亿元。

与此同时,鸿禧能源在电池片领域的市场份额不断下降,现已不足1%。公司过半资产作为抵质押物以获取债务融资,面临的资金压力不小。

经营业绩波动大

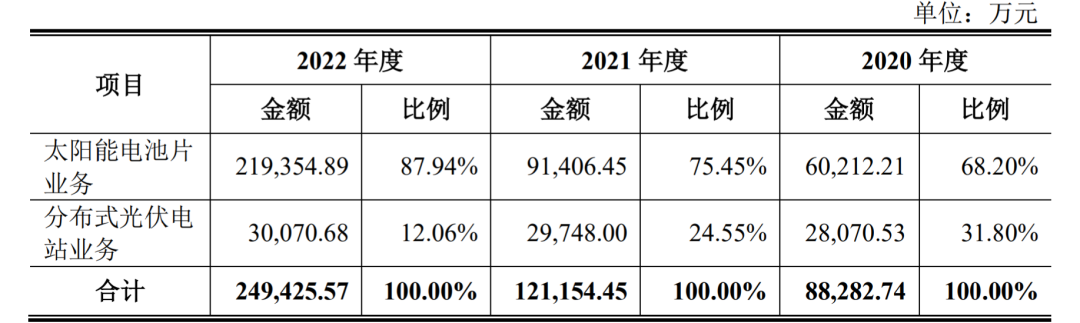

鸿禧能源深耕太阳能电池片行业逾15年,太阳能电池片是决定光伏发电系统性能的核心部件。报告期内(2020年至2022年),公司太阳能电池片业务收入分别为6.02亿元、9.14亿元和21.94亿元,年复合增长率达90.87%。2022年以来,公司太阳能电池片均为210mm大尺寸产品,市场需求旺盛,随着产能的不断提升,公司太阳能电池片业务收入及毛利显著增长。

公司主营产品收入表

图片来源鸿禧能源招股书

报告期内,公司分布式光伏电站业务收入分别为2.81亿元、2.97亿元和3.00亿元,毛利分别为1.64亿元、1.79亿元和1.82亿元,公司分布式光伏电站业务收入和毛利整体较为稳定,为公司提供了充足和稳定的利润来源和现金流,提升了公司整体的盈利能力和可持续经营能力。

不过,从公司的经营业绩看,直到2022年,公司的单晶大尺寸电池片(210mm)收入大增且实现扭亏为盈利,实现盈利1.92亿元。2021年公司亏损1.49亿元,2020年亏损1.79亿元。

而在2017年至2019年,公司营业收入分别为24.21亿元、17.15亿元和15.07亿元。公司净利润分别为9880.91万元、1.07亿元和9142.56万元。

从六年的业绩变化看,鸿禧能源从2017年起营业收入连续下滑,直到2021年才有回升,而在2022年突然增长。从2017年到2022年总共实现利润1.61亿元,但是营业收入高达102.68亿元。在2020年上市申请的时候,2017年至2019年均实现盈利,而后2020年、2021年业绩大亏,到了2022年再次提交上市申请的时候,公司又实现了扭亏为盈。业绩波动非常大。

资金紧张

从资产负债率看,报告期各期末,公司资产负债率(合并)分别为54.25%、61.18%和60.61%,流动比率分别为0.64、0.59和0.98,速动比率分别为0.60、0.54和0.90。

公司表示,太阳能电池片日常经营和产线建设以及分布式光伏电站前期建设所需资金较多,受限于融资渠道,公司一般通过银行贷款或融资租赁方式筹集资金,导致公司流动比率和速动比率相对较低。

事实上,为获得资金用于生产经营,公司广泛运用子公司股权、货币资金、应收票据、房产、土地使用权、生产设备等资产作为抵质押物以获取债务融资。截至2022年末,前述受限资产账面价值合计金额为18.38亿元,占公司总资产的比例为55.74%。如果未来公司资金回笼出现困难,不能按时偿还债务本息,将导致公司上述被抵押或质押资产被拍卖或变卖,进而对公司的正常经营产生不利影响。

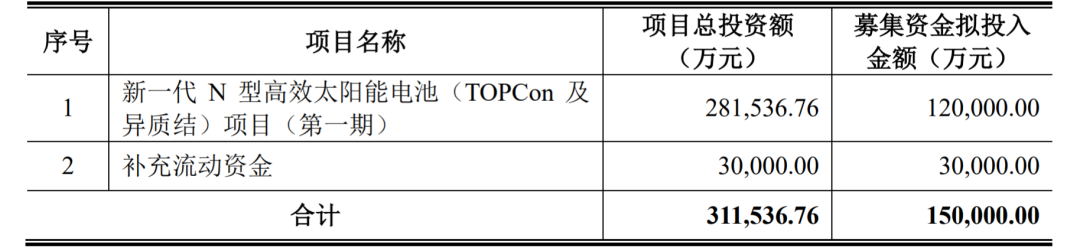

本次IPO,鸿禧能源拟募资15亿元,其中12亿元用于新一代N型高效太阳能电池(TOPCon及异质结)项目第一期,剩余3亿元补充流动资金。

公司押宝新一代N型高效太阳能电池项目。招股书显示,新一代N型高效太阳能电池(TOPCon及异质结)项目总投资28.15亿元,建设地位于安徽省安庆市。该项目分为两期,其中第一期建设期为2年,建成后可实现年产5GW TOPCon及2GW异质结的210mm电池片。

募投项目表

图片来源鸿禧能源招股书

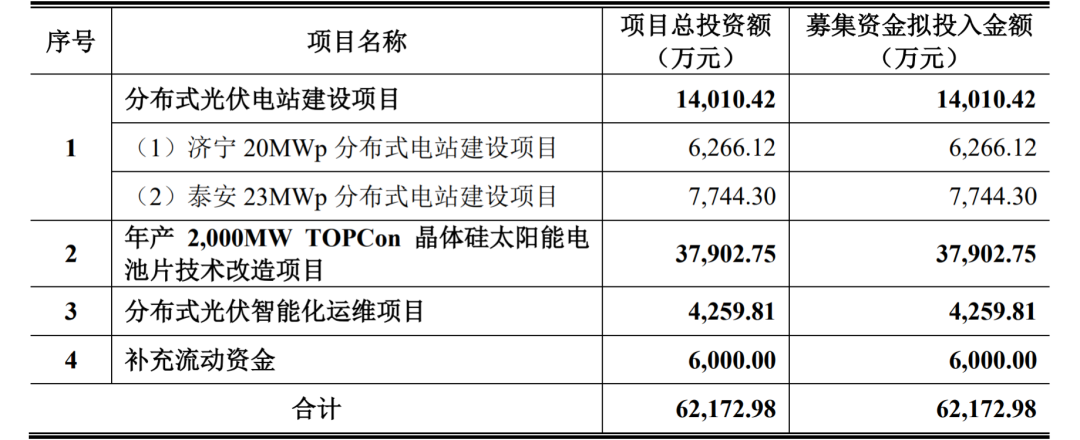

募集资金与2020年相比增长1倍以上。2020年,公司拟募集资金6.62亿元。其中晶体硅太阳能电池片技术改造项目总投资3.79亿元,补充流动资金仅6000万元。

2020年募投项目表

图片来源鸿禧能源招股书

值得一提的是,鸿禧能源在电池片的市场份额不足1%,与头部厂商差距较大。

根据中国光伏行业协会(CPIA)发布的《中国光伏产业发展路线图(2022年版)》,全国电池片产量已经从2011年的19.8GW迅速增长到了2022年的318GW,其中2022年PERC电池市场占有率约为88%。

2022年,鸿禧能源210mm大尺寸电池片的产能为3GW,产量为2.17GW。可以初步推算公司在国内电池片的市场份额约为0.68%,不足1%,在PERC电池的市场份额约为0.78%。

在2020年的招股书显示,根据中国光伏行业协会数据统计,2017至2019年我国太阳能电池片的产量分别为72GW、87.2GW和108.6GW,同期公司太阳能电池片产量分别为1.55GW、1.46GW和1.59GW,占全国总产量的比例分别为2.15%、1.67%和1.46%。

以此看来,公司太阳能电池片的市场份额处于不断下降中。

敬告读者本文基于公开资料信息或受访者提供的相关内容撰写,洞察IPO及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!

原文标题:市场份额不断下降的鸿禧能源再冲创业板,过半资产已被抵押

上一篇:一文回顾中炬高新“宫斗”始末

-

全球最大太阳能飞机“阳光动力2号”离开南京飞往美国2024-08-16

-

南瑞太阳能基于熔融盐储热的塔式光热电站控制技术项目启动2024-08-16

-

太阳能+空气能绘制新能源蓝图2024-08-16

-

欧盟对马、台太阳能产品展开贸易调查 薄膜被排除在外2024-08-16

-

德发明太阳能电解水制氢新工艺2024-08-16

-

国产太阳能液态电池有望2017年面世2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

“水十条”预计拉动GDP增长5.7万亿元2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

“十三五”地热能开发 将拉动投资2600亿元2024-08-16