国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

两度分拆告吹,2022利润大增1663.98%,中天科技再涨停难?

来源:

时间:2023-04-17 19:47:54

热度:

两度分拆告吹,2022利润大增1663.98%,中天科技再涨停难?4月10日盘后,中天科技发布2022年度业绩快报。2022年,公司实现归属于母公司净利润32.14亿元,同比增长1

4月10日盘后,中天科技发布2022年度业绩快报。2022年,公司实现归属于母公司净利润32.14亿元,同比增长1663.98%。公司认为,聚焦主营业务(光纤通信和电力传输)等使盈利猛增。

4月11日,截至发稿,中天科技出现小幅上涨,价格为17元左右。值得注意的是,3月19日,中天科技公告称终止所属子公司中天科技海缆分拆上市,次日快速涨停,价格涨至16.8元/股。当时是是市值近600亿元的中天科技分拆上市计划二度告吹。当时分拆时草率的缘由,或许早已预示这次失败的结果。

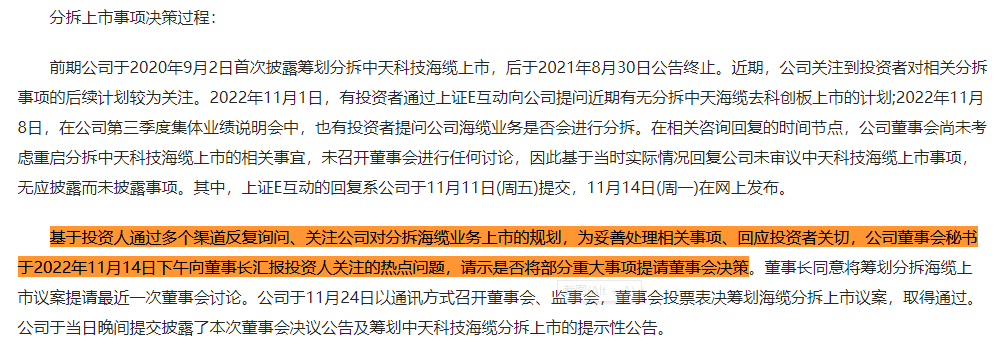

▲去年11月,中天科技发布《关于筹划中天科技海缆分拆上市提示性公告的补充说明公告》称基于投资人通过多个渠道反复询问、关注公司对分拆海缆业务上市的规划,所以公司就召开董事会准备分拆上市了

中天科技宣布上市时,股价一字跌停,而宣布终止后,市场拍手叫好,股价立马涨停。

公司对于上市的决定,曾招致众多投资者不满。这主要是由于海缆业务是中天科技优质业务,将其剥离会引发公司估值变化。

01守江山

从冒着涉嫌信披违规的风险着急将优质资产分拆上市(传送门→拆分上市,中天科技欲乘海风而起)到现在,中天科技在特高压和海缆领域双管齐下,持续释放产能。

在特高压领域,近期国家能源局和多家金融机构都提到特高压投资会有较大增长,中天科技是特高压输电设备的主流供应商,其特高压OPGW市场份额保持中国第一。

在海缆领域,中天科技在3月初再添21.18亿元海缆业务订单。从这笔海缆订单看,中天科技的客户涉及海内外,以国内为主,包括三峡能源、中广核等。

02新方向

值得注意的是,中天科技还有意打造多元化的新能源版图,涉及光伏、储能和氢能。这次宣布分拆前,公司就获得了合计23.66亿元的订单,涉及光伏项目和储能。中天科技还正在加码对如东地区的潮间带光伏项目进行投资,让光伏辐射带动光伏电缆、储能产品一体化增长。

2022年,中天科技取得净利润大幅提升,然而营收减少约13%。这与公司的三季报中情况一致,当时公司公告称,营收下滑,主要因为海工项目的确收(确认收入)有滞后,中天科技认为这属于短期递延(12个月确认),不会对长期营收情况造成影响。实际上,海缆的交付确收一般需6-12个月,而漫长等待中,中天科技面临资金周转压力。

并且,等待过程中亦存在制造或建设成本上升而交付价格不变的风险假设市场的中标价格上涨,中天科技以原中标价格交付,则获得利润值将低于预期。

此外,公司负债规模增长。

2019-2021年,公司年均经营性现金流净额为16.50亿元,而流动负债合计175.38亿元;

2021年,中天科技还卷入专网通信案,当时公司将相关风险资产100%计提减值准备36.19亿元,导致多项财务指标异常;

2022年三季度,公司总负债已达到186.68亿元。与市场份额仅比自己少1%的东方电缆的34.72亿元总负债相比,负债金额较高

漫长的建设周期中,中天科技不仅顶着盈利低于预期的风险,还承受较大负债压力,叠加新业务的投资需求,资金能否顺利周转,尚未可知。

此时若分拆上市成功,能筹得大量资金,可缓解资金压力。但本次分拆上市失败,且承诺,这给中天科技融资增添难度。

03另种分拆

有意思的是,中天科技的强劲竞争对手亨通光电,3月17日抛出分拆计划获市场欢迎,股价大涨。但其分拆的并非主营业务,而是营收占比不足10%的海洋通信业务。

相比之下,中天科技分拆出的海缆业务,对其营收贡献极其显著,公司自2021年8月以来的估值抬升,几乎都可以归因于海缆业务,2021年中天海缆为中天科技贡献了七成以上的净利润,中天科技海缆业务市占率常年位居国内第一。不少投资者亦是认为,海缆正是支撑中天科技一切向好局面的核心资产。正因此,中天科技分拆海缆资产的一系列操作,击溃了不少机构及中小投资者的信心,从而表现出明显的抵触情绪。?

不过,通过平行比较,中天科技的业务能力仍难撼动,公司2022年实现净利润32.14亿元,利润规模与增速皆远超亨通光伏、东方电缆等同行。

原文标题:两度分拆告吹,2022利润大增1663.98%,中天科技再涨停难?

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

1366科技为直接硅片的首例商业化应用提供组件2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

不仅是润滑油 更是低碳环保先行者 嘉实多坚持用创新科技助力可持续发展2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16