国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

今年底产能80GW!通威光伏组件大扩产,将跻身第一梯队!

来源:

时间:2023-02-03 10:09:22

热度:

今年底产能80GW!通威光伏组件大扩产,将跻身第一梯队!即使最乐观的机构,对于通威组件的扩产速度,可能也都严重低估了。1月3日,华福证券发布研究报告,根据通威公告信息推测,2022

即使最乐观的机构,对于通威组件的扩产速度,可能也都严重低估了。1月3日,华福证券发布研究报告,根据通威公告信息推测,2022年进军光伏组件的通威,在2022年底将实现14GW产能,到2023年底有望实现65GW产能。

华福证券对通威组件2022年产能的统计数据是准确的,但2023年,通威组件产能要一把冲到80GW。对,就是从14GW,一把干到80GW。这个数据,如果不是来自通威组件相关负责人的公开演讲,赶碳号都有些难以置信。

01组件大扩产,通威将跻身第一梯队

来源《来自全球最大光伏电池制造商的组件创新》

2023年1月31日,由国际知名媒体TaiyangNews主办的“2023太阳能光伏组件创新技术峰会”举行。通威组件产品开发负责人夏正月受邀发表主题演讲,主题为《来自全球最大光伏电池制造商的组件创新》。

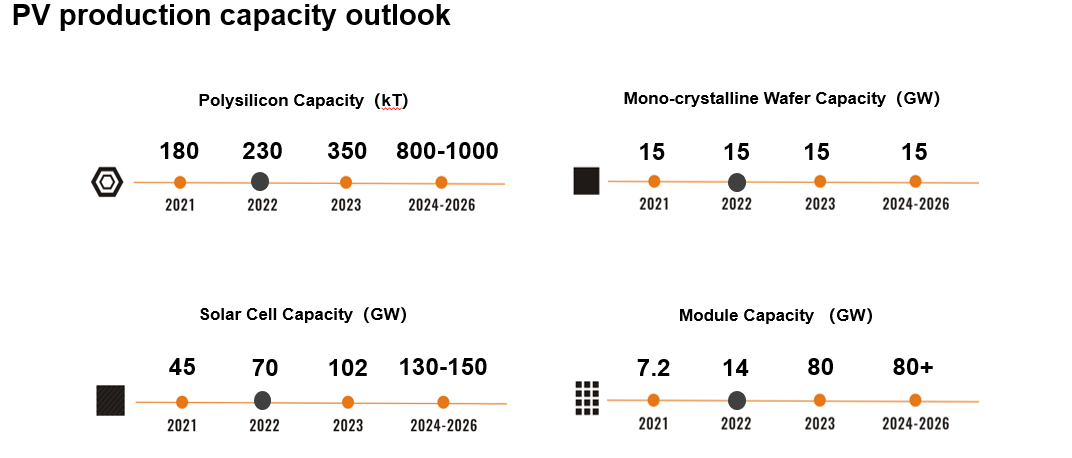

夏正月介绍,2023年底,通威的硅料产能将达到35万吨,硅片15GW,电池片将达到惊人的102GW,而组件,将从2022年底的14GW产能,一举冲到80GW。

即使按照50%的年平均产能利用率计算,保守估计,通威组件在2023年,将实现40GW的出货量。而如果考虑到通威团队做事的狼性与狠劲,冲到50GW甚至60GW,也不是完全没有可能。

这是一个什么概念呢?今年出货量排TOP4的晶澳科技,2022底的组件规划产能是50GW,2023 年底是75GW。从2022年各家组件企业出货量看,2023年,通威大概率是能进入TOP5了。至于能否进入TOP4,可能还需要跳起来摸高,即所谓企业内部的保底目标和挑战目标。不过也未可知。

记得以前,刘汉元说过这样一句话,奥运比赛,大家只记得金牌、只记得第一,第二、第三名只能拿银牌、铜牌,第四、第五名就只有自己做块铁牌了。多年来,通威在市场中还是做得多,说得少,属于人狠话不多的那种。

2022年中国光伏组件出货量排名;来源索比光伏

近日,一位组件TOP4的专业人士向赶碳号透露,由于上游成本下降,隆基绿能最近内部测算,今年一季度,组件的单瓦毛利将达到创纪录的0.2元。如果出货量做到30GW,那就是60亿的毛利,这只是一个季度!

这样看,2021-2022年在硅料上踩准节奏的通威,在2022年进军组件,无疑又一次踏对了周期。

02左手TOPCon,右手HTJ,高举TNC

另外,根据通威股份光伏首席技术官邢国强博士介绍,目前通威已建立了3个国家级光伏技术研发中心,瞄准技术前沿,自主研发行业首条1GW 210 TNC量产线,行业首条大尺寸先进金属化试验线,以及建设新型电池、组件行业主流技术中试线等,持续研发创新,增强通威组件后劲。

通威应邀出席2023太阳能光伏组件创新技术峰会

当前,PERC电池已接近理论极限效率,N型电池占比将逐步提升。邢国强介绍,当前通威以TNC和THC两种技术并行推进。考虑到后续要快速适应市场的需求变化,通威目前的组件产能布局设计均兼容不同的电池和组件技术。对于不能犯错的电池技术路线而言,赶碳号认为,脚踩多只船、“三心二意”对于巨头企业而言是最好的。

其实,隆基内部也有类似赛马机制,并非九龙治水,而是良性竞争,最终还是转换效率说了算,只不过HPBC跑出来了,TOPCon没能跑出来。

N型技术正快速渗透,而成本、良率以及转换效率稳定性是N型量产的关键。同时,N型产品在成本和售价方面也是行业最关注的点。通过技术的不断升级、创新,目前以182-72双玻版型为例,TNC高效组件相比于传统的PERC产品功率可提升20W以上,并且拥有比PERC高10%左右的双面率,可以给终端电站客户带来更好的发电量,并且在售价方面与PERC已经非常接近。因此,目前通威TNC高效组件已经具备经济性,将成为给电站带来更高发电量、更高可靠性同时更低衰减的新一代产品。

对于通威独创的TNC电池,有些人可能还感到陌生,先上一张图吧,日后好好研究。

另外,作为率先进入HJT领域的光伏企业之一,通威目前HJT电池最高研发效率已达到25.67%(ISFH认证)。

电池转化效率的提升意味着组件功率的提升。邢国强介绍,当前通威HJT组件66版型双玻组件的功率已超700W,最高可达720W。另一方面,铜互连技术的成功应用也大幅降低了HJT的金属化成本。目前,HJT技术凭借高转换效率、衰减性低等优势被市场给予厚望,但受限于投资成本较高仍未迎来爆发。随着电池效率的大幅提升以及量产条件的推进,通威布局HJT技术的领先优势愈发明显,同时“降本增效”两手抓,HJT将迎来发展的关键里程碑。

通威高效组件智能制造生产线

自2020年以来,通威自主研发“TNC”(通威N型-钝化接触电池)技术。夏正月介绍,TNC电池具备高双面率、低衰减、更优温度系数、弱光响应好等性能优势,自产的182尺寸72版型半片组件功率达到575W+,较PERC组件高出20W+,双面率高出10%,发电量增益达到3-5%。

03一体化企业两超多强时代,即将到来?

去年底到现在,赶碳号一直在思考一个问题,2023年光伏制造业的竞争格局是怎样的?这个貌似没有答案的、大而无当的问题,其实可以具象到几个子问题

第一,TOP5企业中,通威将挤掉谁?

第二,电站作为光伏制造业的商业价值最终兑现环节,在与组件的博弈过程中,电站是否获得更高的超额收益?而组件企业会否因为产能过剩出现价格战,而导致只有一体化企业能活下来,而且会活得很好?

即使在拥硅为王的2022年,我们最终也发现,虽然组件企业一直叫苦,说开工不足,说利润微薄。然而,凡是一体化不错的企业,在春节前基本都发了业绩预告,也基本都实现翻番式的增长。当然,在三季报时,全年趋势已经显露,待四季度硅料价格下跌,就属于再进一步了。当然,今年一体化组件企业,应该还能再进好几步。

2023年,大概率是垂直一体化企业的大年,行业格局有望进一步深化、集中。未来,一体化光伏制造企业,大概率会形成两超多强的格局两超可能是隆基和通威,多强可能是中环、晶澳、天合、晶科等。

竞争到最后,犯了致命错误、或者自身拥有致命缺陷的企业,已经很难站在舞台中央。现在,还留在场上的,都是强者。

究竟谁将胜出、谁又将掉队呢?我们拭目以待。

通威(盐城)25GW组件项目开工;来源通威

原文标题:今年底产能80GW!通威光伏组件大扩产,将跻身第一梯队!

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

1366科技为直接硅片的首例商业化应用提供组件2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16