国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

被低估的玻璃纤维巨头有何“硬伤”?

来源:

时间:2022-11-01 12:00:12

热度:

被低估的玻璃纤维巨头有何“硬伤”?业绩稳定又集多重热门概念于一身,为何股价迟迟不涨,反而还出现断崖式下跌?A股近期又在3000点上下形成“多空大战”,但这次震荡的逻辑已然不再是下杀

业绩稳定又集多重热门概念于一身,为何股价迟迟不涨,反而还出现断崖式下跌?

A股近期又在3000点上下形成“多空大战”,但这次震荡的逻辑已然不再是下杀估值的情绪,而是转向来自整体资金面流出造成的影响,甚至远远强于行业政策面和个股基本面,核心逻辑在于美联储继续加息预期下,当其他经济体加息幅度很难企及,将导致美元利率与其他进入量化紧缩的新兴或发达经济体央行利率之间的利差扩大,美元及美元资产这类收益率更高的投资标的将虹吸全球资本。预计短期美元强势周期结束前,作为新兴市场的人民币资产吸引力必然会大打折扣,这也是近期A股和港股“低迷”的原因之一。

当然风险与机会并存,预期强势美元带来的负面影响仅在短期,国内A股市场仍会价值回归,逐渐显露出一批业绩韧性较强且增长稳定的优秀个股。

有这样一家上市公司,公司多年来业绩增长稳定,且主营业务所处市场地位是全球第一,在新能源概念驱动下又集风电、新能源汽车、锂电池、氢能源等这些资本市场最热门题材于一身。

但为何这家公司二级市场价格迟迟不见涨,反而还出现断崖式下跌?

01

细分产业龙头,市值却不及500亿

中国巨石(600176.SH),背靠大股东中国建材股份有限公司,公司主营玻璃纤维及制品,目前全球产能排在第一位,根据年报现有玻纤生产线在产产能合计240万吨,其中海外产能29.6万吨。公司在国内的市场占有率接近40%,全球占有率也能达到24%,与美国欧文斯科宁(OC)、日本电气硝子公司(NEG)等六大玻纤企业合计占到全球玻纤总产能的75%以上。

虽然目前看来,行业整体集中度已经出现较高且固化的情况,但从玻纤的用途来看,还是存在极大的增量空间。首先,目前的玻璃纤维主要应用领域集中在建筑建材、电子电气、交通运输、管罐、工业应用以及新能源环保领域。

其中受到强周期影响的建筑建材领域占比较大,随着房地产板块的行业景气度降低,上游建筑建材需求也随之降低。

相比之下,更具市场预期的是新兴应用领域如交通运输板块中的电动车轻量化、锂电池锂膜、电子电气领域的5G基建,还包括新能源风电中叶片以及氢能源中的储氢瓶等,事实上,这也是中国巨石能同时拥有多个热门题材的核心原因。

当前玻纤行业的最大问题在于,市场对下游房地产的悲观情绪已经完全大于对玻纤未来新应用场景的增量预期,而且回顾近十年国内玻璃纤维纱的产能增速,国内产能从2012年的288万吨到2021年624万吨,增长了2.17倍,年均复合增长仅为8%,确实不高。这加剧了市场对即将触及行业天花板的担忧,也难怪市场仅给出8-10倍的PE(TTM)。

但是中国巨石作为细分行业龙头,其业绩与盈利增长速度还是要明显优于行业。公司近十年营收从2012年的51亿出头,增长至2021年的197亿,十年增长3.86倍,年均复合增长可以达到14%。而且按照半年报和三季报公告的收入情况来看,2022年预期收入应该在220亿左右,同比增长也有12%,业绩增速明显领先于细分行业。

不仅如此,公司产业链已经向上游原材料延伸,原材料自供应,公司成本行业最低。对于To B型企业而言,产品同质化,下游更关注价格,低成本也意味着最强的竞争力。数据显示,2018年中国巨石的单吨玻纤成本仅为3185元,比国内竞争对手成本要低500-2000元/吨。

这个优势让中国巨石近十年的盈利情况相当出色,从2012年仅2.74亿的归母净利,增长至2021年的60.28亿,增长22倍,年均复合增长达到36%。预计今年全年归母净利可以达到80亿左右,同比增长也在30%以上。

同样优秀的还有盈利能力,成本优势使公司近十年的行业地位不断提升,定价权和议价能力逐渐增强。中国巨石的平均毛利率可以稳定在40%左右,而净利率在过去十年更是增长了25.59%。

从估值角度来看,中国巨石确实存在被低估的情况。按照PEG来计算,目前公司PE(TTM)为6.66倍(截止10月27日收盘),按照归母净利润的增速30%来计算,目前中国巨石的PEG是0.22,远小于1,即使未来触及行业触及天花板,业绩增速减慢,10%的复合年均还是有的,作为行业龙头,在享受规模效应的情况下,合理的PE(TTM)估值也应该在10倍左右。

02

估值难涨的两个原因

当然,中国巨石背后还是有一些潜在风险需要关注。

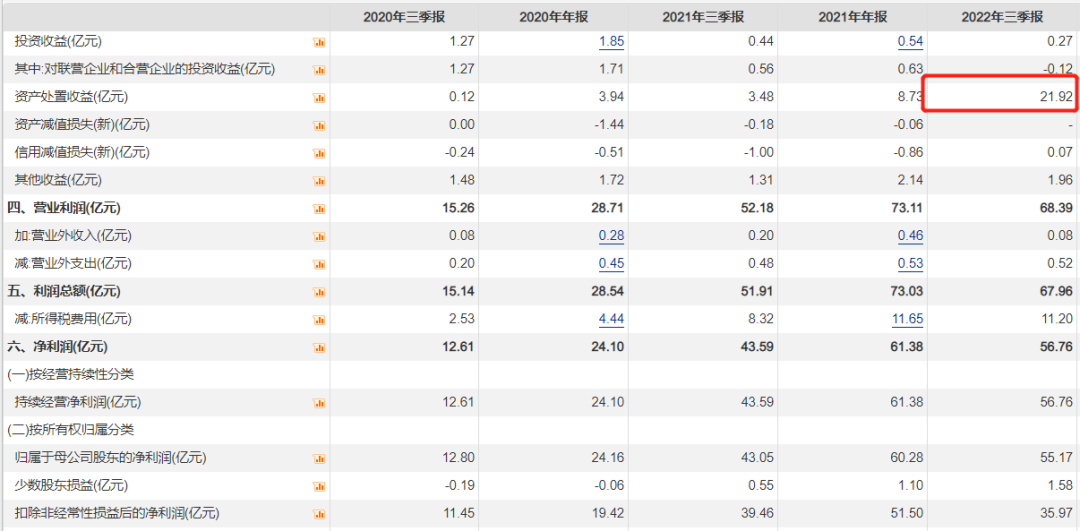

首先就是盈利质量。根据公司最新的三季报来看,今年1-9月,公司营收161.02亿元,同增16.38%;归母净利润55.17亿元,同增28%,创历史最好业绩。表面看业绩增速可观,但实际公司三季度的扣非只有35.97亿,同比下滑9%。55.17亿归母净利中有近22亿的“资产处置收益”,这块收益已经占比归母净利润达到40%,这一块的收益质量以及持续性关乎总体盈利质量。

根据今年9月初的投资者调研来看,中国巨石这块资产处置收益来源于对闲置资产铑粉的出售。说白了就是由于技术革新带来的副产品的闲置,而这部分铑粉(用铂铑合金生产时分离回收的)也出于公司本身(公司持有铂铑合金漏板生产企业桐乡金石100%股权),而且从山东玻纤(605006.SH)也在今年9月公告出售了闲置的铑粉,回收的铑粉量增加是行业要求和技术革新带来的,从短期工艺和原材料来看还是具有一定的持续性。

但是目前国内铑粉的价格也处于相对高位,最新价格显示(9月30日),1克铑的价格可以达到3594元,1公斤的铑大概价值在360万元,确实也是近两年稀有金属价格上涨放大了公司的营业外收入。

未来铑粉价格如果走低,资产处置收益会受到负面影响。而短期公司毛利率下滑也是强周期行业今年必然要经历的,尤其公司生产的原材料中像天然气、电力,今年都是涨价的;净利率新高大部分还是资产处置收益的功劳。

其次,业绩仅代表当前和短期预期,那么中长期市场最关心的莫过于玻璃纤维被碳纤维替代的风险。而双方争夺的最大市场就是“风电”场景,短期玻璃纤维确实还拥有成本优势,但是从产业发展的规律来看,碳纤维产业未来的发展趋势必然是成本持续的降低,而这一趋势也必然会对高端玻璃纤维造成冲击,而且世界领先的风机厂商维斯塔斯已经造出了低成本的碳梁风电叶片,这个专利也已经在2022年7月到期,数据显示,维斯塔斯的工艺成本可以降低30%左右,悲观来看或许风电碳纤化仅仅是时间问题。

总结来看,中国巨石的上游一体化带来的成本优势和行业壁垒还是相当深厚,短期在宏观经济压力较大的情况下依旧能保证公司业绩增长和赚到钱。长期来看未来玻璃纤维的风电市场有被碳纤维替代的风险,这也是市场短期悲观且不愿意给予高估值的愿意,但玻璃纤维仍然具有拓展其他增量空间的可能。

本文作者 | 刘超然 来源 | 英才商业

原文标题:被低估的玻纤巨头有何“硬伤”?

上一篇:N型电池、组件最新价格