国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

“虚火” 的隆基:光伏繁荣之下藏着龙头的无奈

来源:

时间:2022-10-31 11:08:09

热度:

“虚火” 的隆基:光伏繁荣之下藏着龙头的无奈$隆基绿能.SH 10 月 28 日 A 股盘后公布了 2022 年三季度业绩,由于最核心的收入和归母利润表现之前公司都已经给画了圈、指

$隆基绿能.SH 10 月 28 日 A 股盘后公布了 2022 年三季度业绩,由于最核心的收入和归母利润表现之前公司都已经给画了圈、指定了范围,结果上大差不差,没有太大预期差,核心还是通过成本、开支分配来看盈利质量,以及背后产业竞争和博弈的进度。

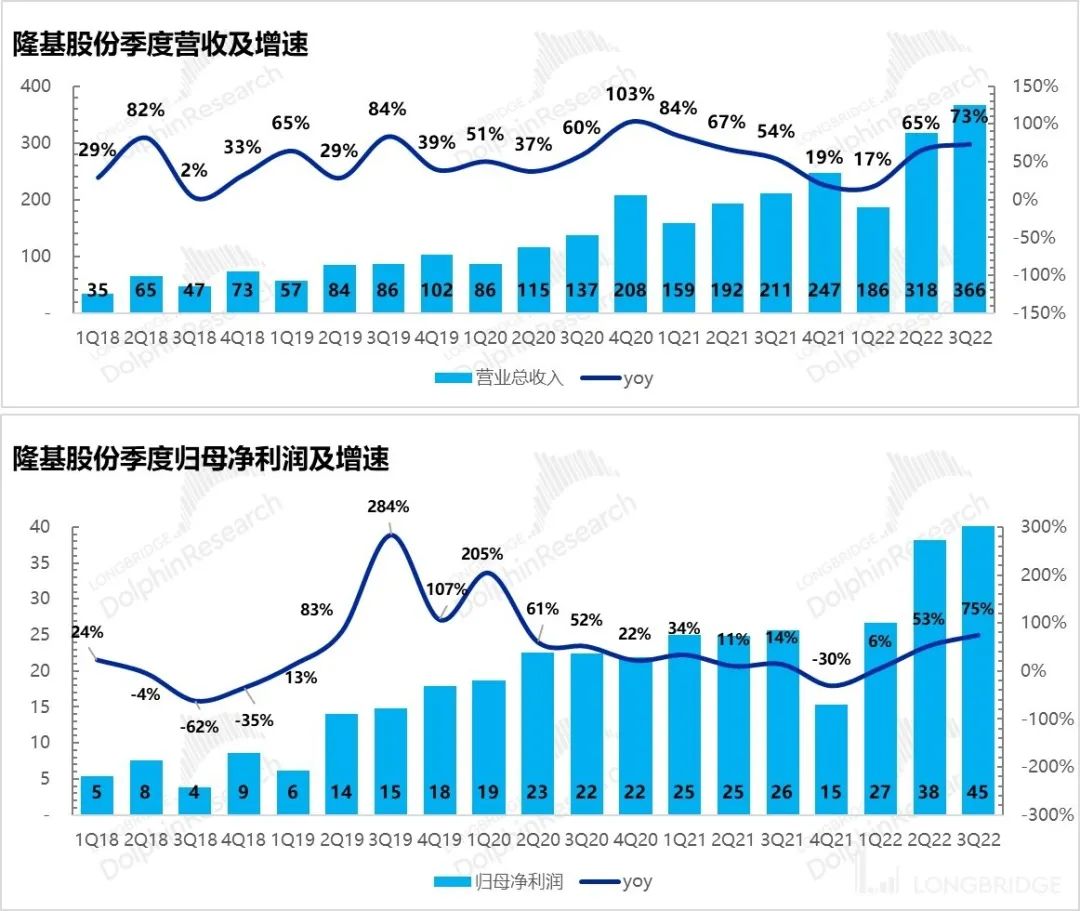

a. 需求旺盛催动之下,三季度公司收入 366 亿,同比增长从上季度的 65% 进一步拉升到 73%。

b. 归母利润 45 亿,同比增长 75%,利润率 12.3%,比上个季度还有所恢复,这个恐怕也是隆基在三季度业绩预告出来之后上涨的核心原因,收入加速的情况下,利润率表现也在进一步恢复。

c. 归母看起来不错的表现背后主要是靠外汇升值带来的财务收益和硅料投资收益来支撑,而不考虑这两项,海豚君核算的主营核心经营利润只有 30 亿,利润率也只有 8% 多一些,同比增长区区 11%。

而这两项从估值角度考虑的话,汇兑损益来自于外部汇率变动,并非是一个持续长久的事情,难以打入长期估值预期当中,财务费率很难持续长期呆在-2% 以上的位置,因此不做考虑。

而对于投资收益对估值的贡献一般这样处理由于公司不是做投资的,这种投资性收益非自身主营经营业务,一般按照所持股公司的目标估值叠加对这个公司的股权占比来单独测算价值,不会混在公司主营的预期现金流预测当中。

而剔除这两个因素后,更多显示是隆基在上游硅料主导行业利润、组件厂向下游电站又没有像宁德时代那样的价格传导能力,最终作为行业龙头能做得只能是通过自身组件的产能利用率来平衡产业链上下游的价格,最终努力在做大收入的情况下,利润不至于损失的太厉害,避免在需求爆棚的时候,只能给上游硅料做嫁衣。

在当前光伏装机需求依然旺盛(体现在隆基合约负债三季度末环比爆棚性增长了 67%,同时存货只小增 4%,订单量大),隆基的预期反转还是要等硅料产能释放,持续关注硅料的价格变化趋势,这会直接影响隆基作为组件龙头的产能利用率,收入和利润释放。

以下是详细分析

一、关于隆基股份,要知道什么?

隆基股份卡位光伏赛道。从硅片业务起家,公司沿着光伏产业链展开了一体化布局,当前除冶炼提纯的硅料业务没有深度介入(只有一些股权投资),往下的产业链基本都有硅棒 - 硅片 - 电池片 - 组件的研发、生产和销售,同时还布局集中式地面电站和分布式光伏屋顶(含 BIPV)的系统解决方案、光伏制氢等朝阳领域。不过公司的业务支柱是大家熟知的硅片和组件两个环节,在单晶硅片和组件环节,公司已经跃然成为全球第一的龙头。

数据来源公司财报,长桥海豚投研整理

硅片和组件是市场关注的两大核心业务

1.组件业务主要对外出售。公司组件业务起于 2014 年,是基于自身领先的单晶硅片技术发展起来的。干一行则成一行,公司组件业务已经成长为公司的第一大业务支柱,并且占据了全球第一的位置。同时公司组件业务全面全球化,境外组件收入超过国内市场,得到了海外市场的认可。

2.硅片业务部分自用部分外销。公司押注单晶硅技术路线,推动单晶硅全面取代多晶硅,也因此成为这波替代过程中的最大赢家。由于公司自身开始了组件业务,因此公司生产的硅片一部分用于自用,一部分对外销售,目前基本处于 21 的比例。

3.光伏产业链价格博弈剧烈,公司盈利能力变化需要倍加关注。当前的光伏产业链处于以硅料为源头、全产业链涨价的时期,硅料环节资金壁垒高,并且扩产周期长,成为这波光伏行业快速发展路上的瓶颈。公司硅片和组件业务盈利承压,需要倍加关注公司盈利指标的变化、以及产业链价格的走势和预期拐点。

当前公司产能结构大约情况是硅片产能是组件的 1.5 倍,是电池片产能的 2 两倍。因此,目前公司在业务结构上,硅片三分之一外销,三分之二自用于下一步的电池片生产,而生产组件时,自产的电池片自用不够,还要有一半的量需要外采,而最终组件生产出来之后,绝大部分都对外卖出了,只有很少量用于公司所接的光伏电站项目。

这样收入端体现出来的结果就是组件收入占到了收入的 75% 左右,硅片和硅棒等占大约 20%,剩下的 5% 左右是电站建设与其他等杂项。

二、以下是海豚君的详细分析

1、增长加速,利润稳定

公司前段时间发布 1-9 月份业绩预告,还让市场激动了一把“2022 年 1-9 月,公司预计实现营业收入为 864 亿元-874 亿元之间,同比增长 54%-56%;预计实现归属于上市公司股东的净利润为 106 亿元-112 亿元之间,同比增长 40%-48%。”

这个预告隐含的三季度营收是 359 亿-369 亿,对应的三季度利润大约在 41-47 亿之间,隐含三季度收入小幅加速增长,利润率保持稳定。

实际结果出来,三季度营收 366 亿,同比增长 73%,跟公司的预告大差不差,归母利润 45 亿,同比增长 75%,也在公司的指引范围之内。

而从趋势上来看,公司首尾两端收入与利润均在双双加速之中,表现比较稳定。

(2)高价硅料,组件利润进一步被挤压

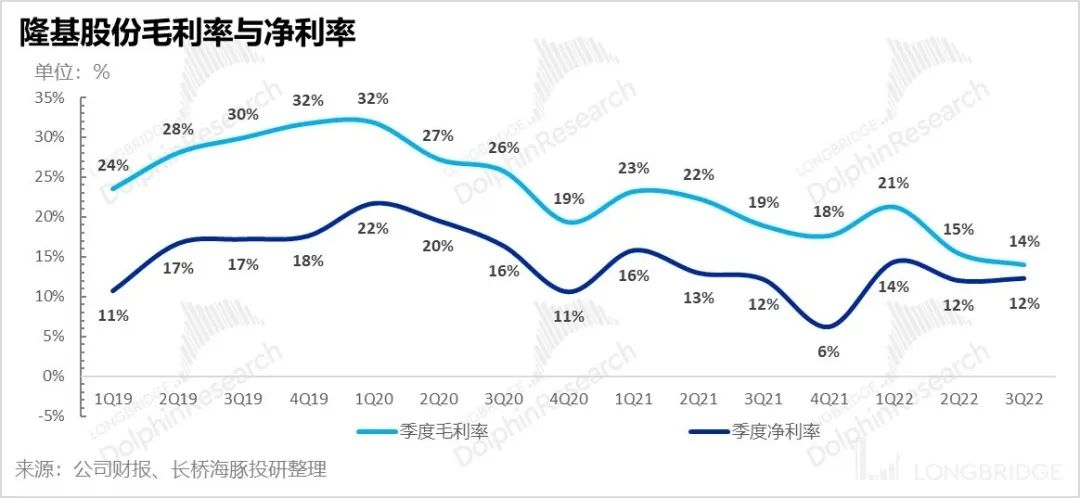

毛利率持续快速下滑在全球光伏需求装机爆棚的情况下,硅料由于重资产资金壁垒 + 长扩产周期,是全产业链涨势最凶猛的环节,而下游电站则对组件成本极其敏感,最上游的成本上涨无法全部传导到下游。

这中间的成本只能有中间的环节来承受,而隆基所做的硅片——电池片——组件,刚好就是处在这个中间环节。

行业爆棚的需求让硅料价格当前仍在高位徘徊状态,隆基提前签好的组件订单,遇上不断上涨上游原材料成本,订单价格追不上原材料的价格,导致它的收入增长是很好,但是毛利率却持续受到侵蚀。2022 年三季度公司的毛利率进一步从二季度 15.5% 的基础上滑落到了 14%,硅料的成本压力依然很大。

(3)归母还不错?不是核心主营的功劳

在毛利率明显下滑的情况下,公司最终归母利润表现不错,达到了 45 亿,净利率比二季度还提升了 0.3 个百分点,到了 12.3%,主要是归结于两个因素

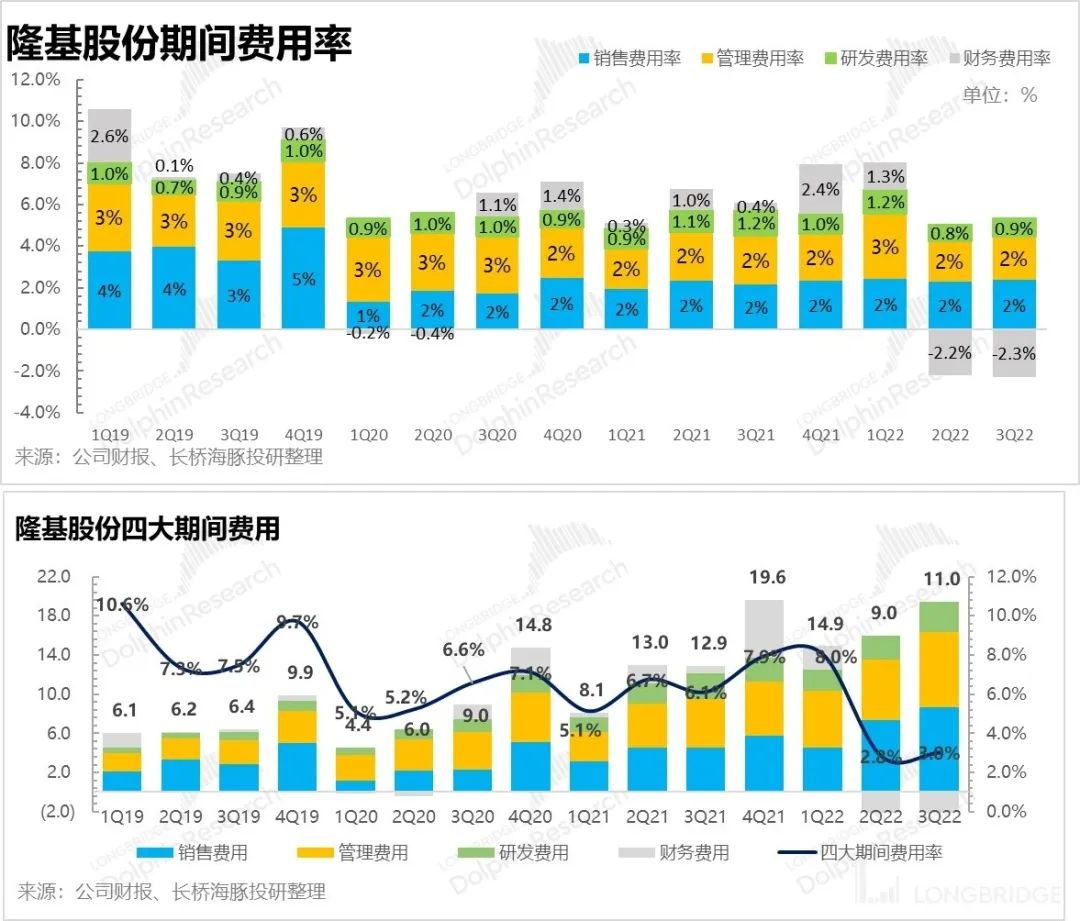

a. 财务费用这个季度财务收益比上个季度更高了,导致财务费用率是-2.3%,如果是跟上季度同样的原因,那就是公司因为出口,外汇较多,美元升值可能导致汇兑损益收益较高。

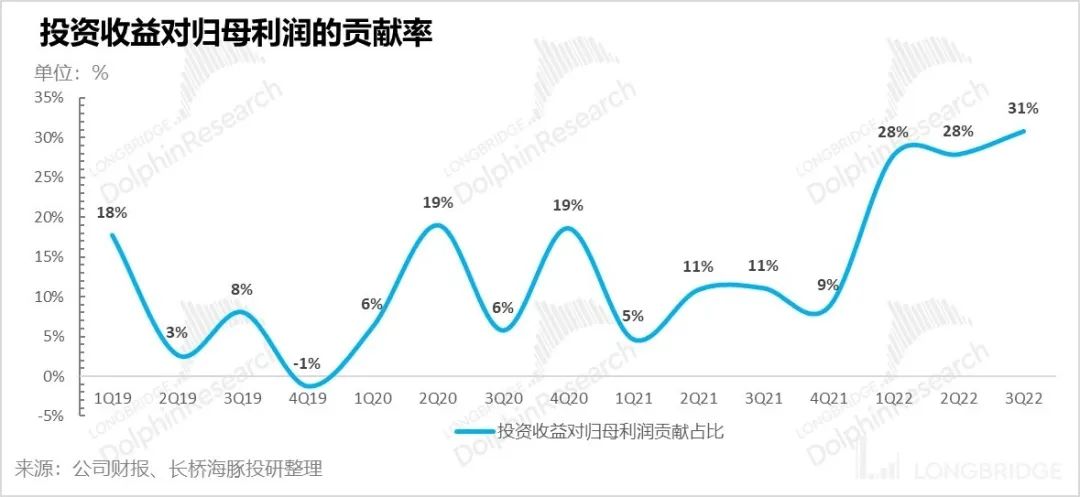

b.硅料的投资权益公司在经营上不涉及上游硅料的生意,但是通过权益投资的方式,对通威等有一定持股,三季度这种权益性投资分到了 13.8 亿的利润,比上季的 11 亿又多了三亿多。

而如果剔除这两样收益,公司本身核心营业利润(收入 - 成本 - 营业税 - 三费)情况实际非常不乐观,营业利润只有 30 亿,同比增长只有 11%,营业利润率不过 8%。

而再细看公司的费用端情况,基本可以看到除了财务收益利好之外,相比于二季度而言,公司的销售、管理和研发费用率都有所上行。归母利润之所以还能保住二季度的水准,主要就是靠投资收益来支撑,单项投资收益 14 亿已经可以抵掉全部的运营费用 11 亿了。

而这个事情如果从估值角度考虑的话,汇兑损益来自于外部汇率变动,并非是一个持续长久的事情,难以打入长期估值当中,因此不宜假设公司财务费率持续长期呆在-2% 以上的位置,因此不做考虑。

而对于投资收益,一般的处理方法由于公司不是做投资的,这种投资性收益非自身主营经营业务,一般按照持股公司目标市值叠加对这个公司的股权来单独测算价值,不会混在公司主营的预期现金流当中。

因此,这个公司关键的利润指标在海豚君看来,是海豚君单独拉的收入 - 成本 - 营业税 - 三费之后的利润。而三季度这个利润而言,利润率只有 8%,相比上个季度下滑了接近两个百分点,利润同比增速 11%,在收入加速的情况下,比上季度的 2% 稍微恢复了一些。

其实可以看出,虽然光伏需求爆棚,不考虑对上游硅料的股权性投资,隆基在上游供应吃紧,下游又很难像宁德时代那样传导价格压力。作为行业龙头,还要详细考量组件市占和利润创造之间的平衡术,日子并不算是那么好过。

<此处结束>

本文为长桥海豚投研原创文章。

原文标题:“虚火” 的隆基光伏繁荣之下藏着龙头的无奈

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

江门鹤山一化工公司直排含重金属的部分污水2024-08-16

-

华夏出行携手国网电动汽车公司 打造“车桩电生态营销模式”2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16

-

四川绵阳三力股份有限公司超标排放废水案2024-08-16

-

达州源美冷链物流集团有限公司未经预处理超标排放废水案2024-08-16

-

云南北控水务有限公司因超标排放水污染物受到严厉惩处2024-08-16

-

安徽盘景水泥有限公司窑尾烟气浓度超标被罚2024-08-16

-

超标排放大气污染物 青岛即发龙山投资有限公司被罚46万2024-08-16