国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

光伏腰斩,隆基股份如何挽回颜面?

来源:

时间:2022-04-29 10:05:38

热度:

光伏腰斩,隆基股份如何挽回颜面?- 这是 海豚投研 的第 372 篇原创文章 -隆基股份(A股601012.SH) 4月27日A股盘后公布了2021年年报和2022年一季报。先上结

- 这是 海豚投研 的第 372 篇原创文章 -

隆基股份(A股601012.SH) 4月27日A股盘后公布了2021年年报和2022年一季报。先上结果

a.2021年业绩不及预期,四季度业绩尤其难看?收入端不及预期主要系光伏全产业链涨价压制下游装机需求,盈利端不及预期主要系原材料涨价无法全部传导出去、物流运输困难导致运费上涨、落后产线无法改造导致资产减值损失、汇兑损失导致财务费用上行。毛利率逐季下行、资产减值和汇兑损失在四季度确认,导致公司四季度数据尤其难看。

b.2022年一季度回到正常水平,但难言优秀。公司一季度收入和利润对全年预期业绩的完成度分别为16%/18%,参照历史一季度业绩完成情况,公司本次一季报业绩完成度中规中矩,完成全年预期有挑战但也不算很难。盈利性方面,可能系产业链顺价带来毛利率修复,另外合资硅料厂投产(5亿+)、电站及森特转让(2亿+)等带来的投资净收益7.4亿元,使得利润表现比收入表现相对亮眼。以上原因公司一季度数据从四季度深坑中爬出,回到正常水平。

c.毛利率的入坑和出坑。从公司光伏产品成本拆分中可以归纳出影响公司毛利率的因素包括原材料价格、业务结构、产能利用率、竞争格局、规模效应等。

原材料对毛利率的侵蚀无需赘述,市场期待后期硅料产能释放带动全产业链价格下跌,缓解公司成本压力;业务结构方面,目前组件业务毛利率更低,公司组件业务营收占比提升对整体毛利率不利;产能利用率因为硅料价格大涨和公司扩产迅速,本期产能利用率下滑;硅片和组件的行业壁垒都不深,尤其是硅片环节前2年的高毛利吸引众多玩家入场扩产,竞争格局恶化;只有规模效应是本期对公司毛利率有利的一点,但难扛诸多不利因素的合力。

d.费用端尚未体现规模效应带来的好处。在收入体量迅速扩大的阶段,公司四大期间费用率保持平稳,规模效应尚未发挥。目前来看,财务费用主要考虑四季度确认汇兑损益,管理费用率主要考虑一季度春节薪酬发放,销售费用主要考虑质保金增加,研发费用目前比较平稳。

e.2021年组件出货强劲,市占率提升,硅片相对平稳。公司2021年组件出货量同比增57%,跑赢全球光伏新增装机(+31%),市占率继续提升;硅片出货量同比增20%(其中约一半自用),考虑公司硅片业务主要集中在国内,跑赢国内光伏新增装机(+14%),国内市占率没有明显提升,但相对稳固,只是错失了海外光伏行业发展带来的机会。

整体上,隆基这次的年考成绩不算好,不过前有光伏产业链公司打预防针,市场多少会有心理预期,而更加没底的一季度则在正常发挥的水准上。对于光伏行业,投资的核心考量因素仍旧是产业链价格变化衍生出来的装机需求和各环节盈利,2022年硅料环节产能释放可能会迎来硅料乃至整个产业链价格的拐点,而目前光伏产业链价格仍处于温和上涨过程中,需要后续持续跟踪;对于隆基股份,公司组件出货没有问题,市占率在提升,核心不确定性在于硅片出货承受来自竞争对手的压力以及产业链价格波动导致的盈利波动。

不过公司一体化布局,2022年一季度新增了硅料合资厂投产带来的投资收益,电池片产能将于今年三季度投产,产业链布局更加全面,相对有利于维持盈利指标的稳定。当前公司股价对应2022年PE估值约20倍,来到投资的舒适区间,建议密切关注产能投产、产业链价格、装机数据、行业竞争等基本面指标指引的行业拐点。

本次财报详细内容

一、关于隆基股份,要知道什么?

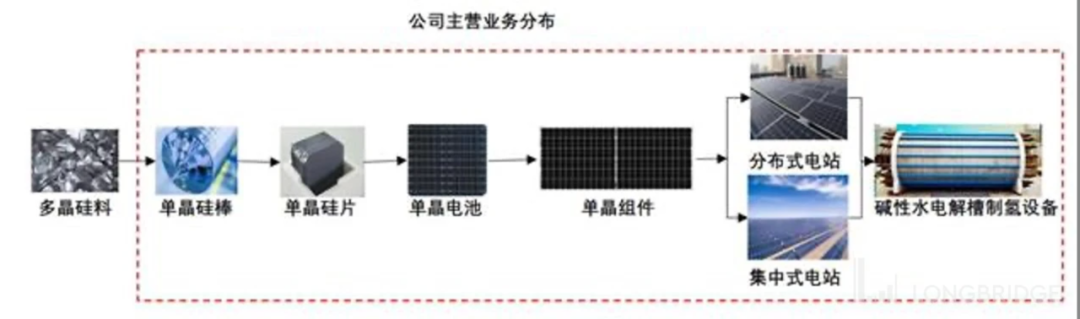

隆基股份卡位光伏赛道,是妥妥的“光伏茅”。从硅片业务起家,公司沿着光伏产业链展开了一体化布局,当前业务范围涵盖硅棒-硅片-电池片-组件的研发、生产和销售,同时还布局集中式地面电站和分布式光伏屋顶(含BIPV)的系统解决方案、光伏制氢等朝阳领域,不过公司的业务支柱是大家熟知的硅片和组件两个环节,在单晶硅片和组件环节,公司已经跃然成为全球第一的龙头。

数据来源公司财报,长桥海豚投研整理

硅片和组件是市场关注的两大核心业务

1.组件业务主要对外出售。公司组件业务起于2014年,是基于自身领先的单晶硅片技术发展起来的。干一行则成一行,公司组件业务已经成长为公司的第一大业务支柱,并且占据了全球第一的位置。同时公司组件业务全面全球化,境外组件收入超过国内市场,得到了海外市场的认可。

2.硅片业务部分自用部分外销。公司押注单晶硅技术路线,推动单晶硅全面取代多晶硅,也因此成为这波替代过程中的最大赢家。由于公司自身开始了组件业务,因此公司生产的硅片一部分用于自用,一部分对外销售,目前基本处于50%50%的比例。

3.光伏产业链价格博弈剧烈,公司盈利能力变化需要倍加关注。当前的光伏产业链处于以硅料为源头、全产业链涨价的时期,硅料环节资金壁垒高,并且扩产周期长,成为这波光伏行业快速发展路上的瓶颈。公司硅片和组件业务盈利承压,需要倍加关注公司盈利指标的变化、以及产业链价格的走势和预期拐点。

34 首页 下一页 上一页 尾页

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

1366科技为直接硅片的首例商业化应用提供组件2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16