国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

迈为股份:垄断式竞争,行业绝对寡头,N型电池最受益的公司之一

来源:

时间:2022-04-01 16:04:26

热度:

迈为股份:垄断式竞争,行业绝对寡头,N型电池最受益的公司之一文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。“这是新能源大爆炸的第291篇原创文

文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

“这是新能源大爆炸的第291篇原创文章”

前段时间咱们对2022年新能源行业的机会做了一个扫描,剖析TOPcon可能是最有机会的方向之一了,也列举了几个可能会受益的公司,主要是光伏电池片和光伏组件,其实还有一个方向,甚至要比这两者来的更靠前,那就是光伏设备领域。

理论上讲,任何一项新技术开始大规模商业化后,对产业链而言,最先受益的都是设备厂商,毕竟要生产,设备必须先搞定。 不过前几天讲TOPcon的机会时,也说了这个技术的特点除了光电转化效率比较高之外,最大的看点是PERC电池产线仅需简单的升级改造就可以无缝切换为TOPcon产线,成本比较低。

但这对于设备厂商,反而是不利的,做不了它们的生意呀。

好在虽然市场目前的基本共识是TOPcon会是这两年的过渡产品,但HJT大概率是下一代主流技术路线,但实际上,这两年HJT也是在同步推进的,行业也有企业在推进的,光伏设备厂商也是受益于这个过程的,所以光伏设备企业也值得关注一下,今天咱们就追踪一下迈为股份。

01 2021年报简评

迈为股份此前咱们覆盖过了,知道了它光伏丝网印刷设备里极具竞争力的公司,设备领域里面具备非常强竞争力的公司,他是。是丝网印刷设备厂商的绝对龙头,垄断了行业近70%的市占率,甚至为了优化客户结构,主动将市占率降低到70%左右。

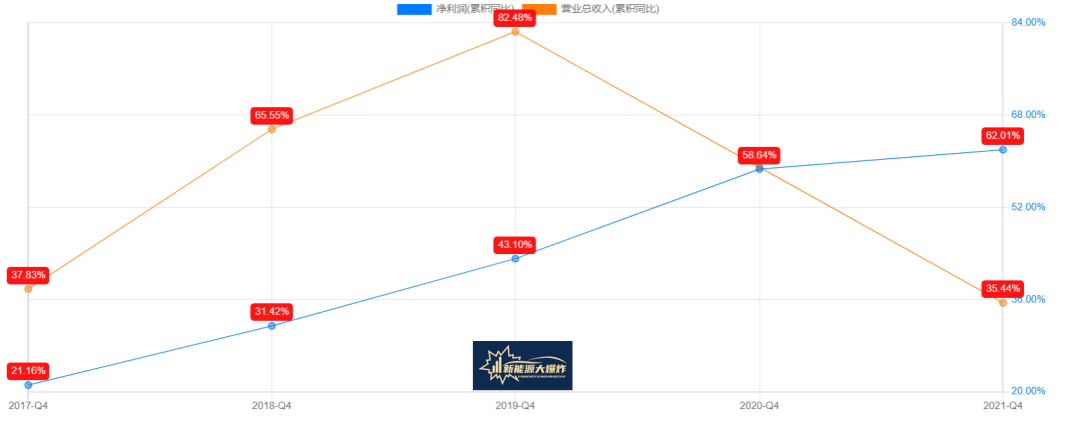

而且为了避免光伏行业的周期性,公司还努力向其他设备领域拓展,比如切入了OLED 的激光切割和修复,以及晶圆的切割领域。虽然新业务还没能贡献明显的收入,但这都是未来潜在的增长点。 3月11日公司公布了2021年业绩报告,咱们就一起看一下它的2021年业绩如何? 2021年年度报告,全年实现营收30.95亿元,同比增长35.44%;实现归母净利润6.43亿,同比增长62.97%。其中2021Q4公司实现营业收入9.1亿,同比增长35.69%,实现归母净利润1.87亿,同比增长55.54%。

虽然营收相比前两年的增速有所回落,但依然依然保持了高速增长的态势,有人说这个业绩不达预期,但在leo 看来,这个业绩毫无疑问是符合预期的,虽然年报出来,市场并没有做明显的反应,主要还是因为近期新能源板块整体相对低迷的表现有关。

21年业绩的亮眼表现,直接原因当然是去年光伏行业的高景气了,要知道去年国内太阳能电池片产量达到198GW,同比增长46.9% ! 作为光伏电池设备厂商,公司直接受益于行业的扩产,太阳能电池成套生产设备全年销量393条(丝网印刷按单轨统计),同比增长46.1% !跟行业的增速保持一致,从这里也可以看出公司的行业地位确实足够高。

从营收构成来看,虽然公司在努力往其他设备领域扩展,但目前的营收主力依然是来自太阳能电池生产设备,其他行业的生产设备要贡献业绩,还需要再等一等。

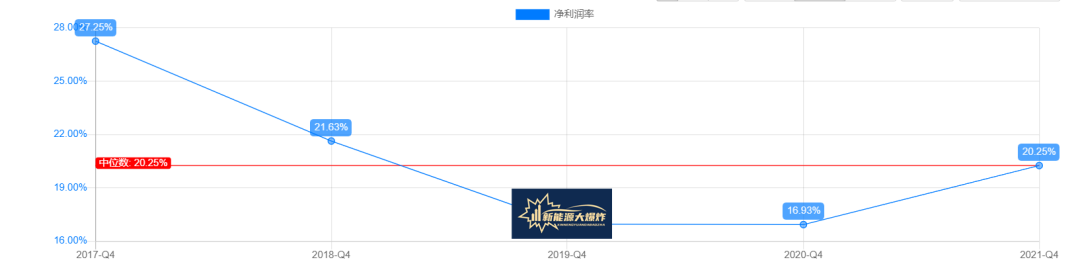

2021年毛利率为38.3%,在去年原材料普遍涨价的情况下,毛利率还提升了4.28%,可以说非常不容易了。 开始以为是它向下游客户涨价了,不过仔细分析后发现,去年产品价格基本不变,毛利率提升主要还是得益于公司的研发降本,以及采购规模增大,议价能力得到增强,还有就是部分原材料和零部件实现了国产替代。

净利率也同样提升了3.32% ,虽然看起来比毛利率的提升少了一点,但这同样非常了不起。

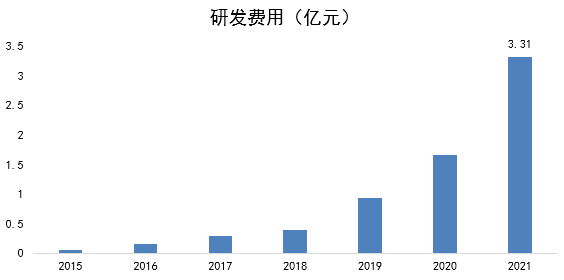

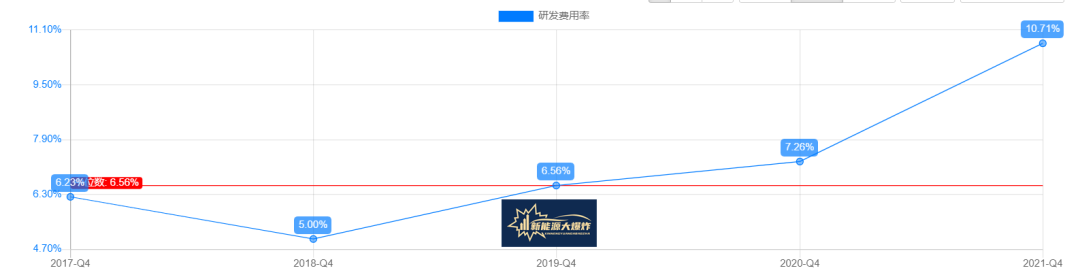

要知道公司去年研发投入33,142.39万元,同比增长99.72%,研发费率达到10.71%,在2020年和2019年就比较高的水平的情况下,依然保持高水平的研发投入,公司对于技术的追求可见一斑。

不论是研发金额的增长,还是研发费率的增长,都让人赏心悦目,优秀公司总是有一些共同之处的,对于技术的执著就是普遍的共同点之一。 这种情况下,净利率之所以能保持同步增长,主要是管理费用和财务费用同比下降了1.38%和1.5%,另外就是税率也下降了。

对于设备企业而言,还有一个科目是必须重点关注的,那就是合同负债,这其实是公司拿到的订单。

2021年底合同负债余额为24.05亿,较2020年底增加了8个多亿,一般来说当年的合同负债都是在下一年确认收入,也就是这部分就是明年业绩的重要支撑。

公司在PERC电池丝网印刷设备领域,无疑是绝对的王者,不过随着P型电池逐步向N型电池的过渡,在稳住P型电池的市场份额的同时,积极向N型电池转型才是未来。

02 全力押注HJT电池设备

N型电池主要是HJT和TOPcon,迈为属于坚定押注HJT的公司,从2019年开始,就不断加大在HJT设备上的研发力度,甚至在丝网印刷技术的基础上,向前段核心环节镀膜设备延伸,目前公司已经完成了HJT整线设备布局。

去年更是创下了HJT转换效率25.54%的世界记录,虽然近期已经被隆基给超越了,但也可见公司在HJT方面的实力,目前公司HJT PECVD设备市占率已超60%。 随着市场逐步开始布局HJT,公司也受益于这个过程,先后中标了金刚玻璃、安徽华晟项目、 通威金堂等HJT太阳能电池整线设备项目。

据年报交流上的信息2021年HJT总体市场订单8.1GW ,迈为就拿到了5.8GW ,而且都已经收到预付款。22年预计HJT市场订单达20-30GW,按照去年的吃单比例,公司有望14~21GW,当然了,有可能随着行业的竞争变激烈,比例占比有所下降,但拿到10GW以上应该问题不大。

公司在HJT领域方面依然是非常值得期待的。 另外,公司在半导体和显示面板设备也取得了一定的突破2021年,公司先后与长电科技、三安光电等签订了晶圆激光开槽设备的供货协议,另外还与5家半导体企业签订了试用订单,自主研发的激光开槽设备更是已交付长电科技,甚至中标国内显示面板龙头企业京东方的第6代AMOLED生产线项目,将供应两套自主研制的OLED柔性屏弯折激光切割(Bending Cut)设备。

虽然在营收和利润上贡献不明显,但无疑已经是个开始了,这么说,帝尔激光等激光企业,后续恐将面临迈为的激烈竞争咯。 总的来说,迈为的这份年报,依然体现了自己的优秀之处。 稍稍有点可惜的是,估值依然不算很便宜,如果能再砸一下就好咯。

原文标题:垄断式竞争,行业绝对寡头,N型电池最受益的公司之一

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

重点服务风电等新能源送出的特高压输电工程开工2024-08-16

-

2016年新能源汽车补贴标准公布 2.5万起2024-08-16

-

400公里续航新能源车年内面世2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

淮安骏盛新能源电池生产基地开启奠基2024-08-16

-

南存辉:新能源+储能 能源互联网时代“未来已来”2024-08-16

-

新能源专业就业前景怎么样?还没毕业就被企业抢订!2024-08-16

-

江门鹤山一化工公司直排含重金属的部分污水2024-08-16

-

华夏出行携手国网电动汽车公司 打造“车桩电生态营销模式”2024-08-16

-

宝剑锋从磨砺出 ——紧扣储能脉搏的昆兰新能源2024-08-16

-

锚定下沉市场,首推经纪人协作,汇通达如何卡位新能源下沉赛道?2024-08-16