国务院关于印发《2024—2025年节能降碳行动方案》的通知

首页 >

异质结电池产业链及市场预测研究专题(一)

来源:

时间:2022-03-30 19:06:25

热度:

异质结电池产业链及市场预测研究专题(一)HJT概述HJT是(Hetero-junctionwith Intrinsic Thin-layer)的缩写,中文翻译为“具有本征非晶层的异

HJT概述

HJT是(Hetero-junctionwith Intrinsic Thin-layer)的缩写,中文翻译为“具有本征非晶层的异质结”。HJT或HIT电池通常指的是单结晶硅和非结晶硅的混合太阳电池或异质结太阳电池。它最早由日本三洋公司(2008年被松下公司收购)于1990年成功开发,并将HIT申请为注册商标。在2015年三洋的HJT专利保护结束,技术壁垒消除后,目前,中国、德国、法国、美国、意大利等国家正在大力推进有关HJT电池的研发及性能提高工作。

HJT太阳电池作为第三代N型技术路线的电池片,是基于硅片的太阳能电池技术和薄膜光伏技术的融合,且兼具两者优点,更偏向于半导体技术,其原理可理解为通过插入一个更宽的带隙层进行钝化使电子与基础区域分离,以获得更高的开路电压。因此它综合了晶体硅电池与薄膜电池的优势,具有转换效率高、工艺温度低、稳定性高、衰减率低、双面发电等优点。

HJT vs PERC

目前主流的高效的电池片技术中,PERC是投资成本最低、产线兼容率最高的技术之一。PERC是在常规电池背面采用活性钝化层取代铝背场,虽然PERC叠加电池和组件技术可以使量产效率接近或超过23%,但似乎已经逐渐接近瓶颈。与PERC相比,HJT有着高效率、低衰减、高双面率、弱光发电高、高可靠性以及薄片化等优势。近年,硅料价格一直水涨船高,较PERC电池而言,HJT趋向更薄用料更省,与PERC电池的成本差距逐渐拉近。相关研究资料表明,HJT硅片厚度在2021年已经达到150um。并且一些拥有技术与资本实力的规模化企业正开始展开迈向120um、110um的探索。而PERC电池,硅片厚度在近期才开始降到165um。

现阶段PERC与HJT的用硅料成本差距非常小,可预见的趋势是HJT的用硅料成本将随着薄片化程度与PERC拉开距离,在硅料成本上可降低幅度在35%左右。但HJT的非硅材料成本比PERC高,所需非硅材料成本占比从高到低依次包括银浆(59%)、靶材(14%)、气体(10%)、化学品(10%)、网版(7%),预计 2022 年 HJT 平均非硅成本可控制在0.42 元/W,相较于 PERC+高出 0.21元/W。现阶段我国HJT产线良率可达到96%左右,平均效率已经达到24%左右并有望提升到24.5%~25%。

2020-2023年各种电池技术平均转换效率变化趋势

资料来源CPIA OFweek整理制图

HJT和PERC技术对比

资料来源钧石能源 《TOPCon电池效益可行性分析》 OFweek整理制图

HJT产业链及市场

光能、风能、核能作为我国规模化应用的新能源,其中光伏产业是我国具有国际竞争力的产业之一。

光伏发电是一种把太阳能转化为电能的过程,其发电原理是太阳光照在半导体P-N结上,形成新的空穴-电子对,在P-N结内建电场的作用下,N区的光生空穴流向P区,P区的光生电子流向N区,形成从N到P的光生电动势,从而使P端电势升高,N端电势降低,接通电路后就形成P到N的外部电流。电流可以送往蓄电池中存储起来,也可以直接推动负载工作。

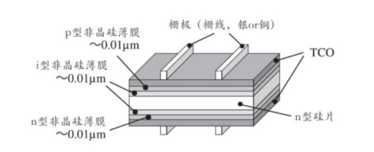

HJT是以N型单晶硅(c-Si)为衬底光吸收区,经过制绒清洗后,在正面依次沉积了厚度为5-10nm的本征非晶硅薄膜(i-a-Si:H)、掺杂的P型非晶硅(p-a-Si:H)并和硅衬底形成p-n异质结。硅片的背面又通过沉积厚度为5-10nm的i-a-Si:H和掺杂的N型非晶硅(n-a-Si:H)形成背表面场,最后通过丝网印刷在两侧的顶层形成金属基电极。

资料来源《Future directions forhigher-efficiency HIT solar cells using a Thin Silicon Wafer》,Satoshi Tohoda 等

光伏电池片目前的发展阶段铝背板BSF电池(1代)→PERC电池(2代)→PERC+电池(2.5代)→HJT电池(3代)→IBC电池(4代),目前产业正处在PREC电池扩产高峰期,逐步向PREC+、HJT拓展阶段,国内许多企业逐步加大HJT电池产线、产能及研发有关的投资布局。全球HJT现有主流厂商的平均量产转换效率在23%左右,在实验室的效率能达到26%。预测未来5年能突破25%。

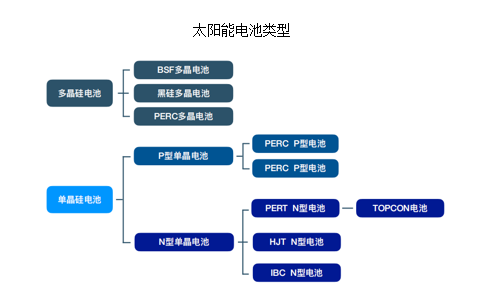

太阳能电池类型

资料来源CPIA OFweek整理制图

HJT电池产业链上游为原材料和制造设备供应商,包括硅片、银浆、靶材、镀膜设备、丝网印刷设备等,中游为电池组件生产环节,下游应用包括光伏发电系统和发电产品。

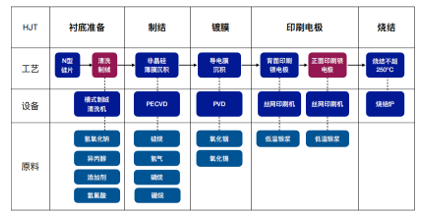

通常HJT生产步骤仅包括制绒清洗、PECVD、PVD/RPD、丝网印刷、烧结五个环节,对应设备分别为制绒清洗设备、PECVD设备、PVD/RPD设备、丝网印刷设备和烧结炉。其中HJT特殊的晶硅/非晶硅界面态钝化结构对工艺、设备、生产环境、操作水平、材料配套等要求非常严苛,尽管较其他技术路线的电池生产工艺简化,但敏感度高,薄膜厚度、压力、真空度、洁净度、流量气体的通过、沉积速率、零部件的放置位置等各种因素的细微差异均会对镀膜质量产生影响,进而影响电池效率。因此HJT对工艺精度等综合方面的高要求决定了加快关键设备国产化进程难度挑战难度较大。

HJT电池工艺流程及所需设备

资料来源OFweek整理制图

HJT电池制造工艺流程中所需的较多关键设备仍以进口为主,也有我国少数国产设备品牌厂商拥有设备供货能力。

HJT核心供应环节设备商情况

资料来源OFweek整理制图

CPIA报告预测指出,2022全球光伏新增装机量为225GW(乐观)/180GW(保守),中国光伏新增装机量为75GW(乐观)/60GW(保守);到2025年新增装机量将达330GW(乐观)/270GW(保守),中国新增装机量达110GW(乐观)/90GW(保守)。在节能减排和降本增效的大背景下,光伏产业持续扩张,而异质结电池技术不断成熟,产能也开始释放。据统计,2016年我国异质结电池产能仅为2GW,2018年我国异质结电池技术仅占据约1%的市场份额,2020年已提升至约3%。预计到2025年,我国异质结电池技术在光伏电池技术中将占据10%左右的市场份额。随着我国异质结电池技术的不断突破、产业化成本的有效控制以及市场占有量的逐渐扩大,其产业规模将呈现高速增长态势,有望从2020年的44亿元增长至2025年的近350亿元。

从风光储一体化的角度看,材料在风光储中占成本比较大,它的降本和安全性改善是一体化解决方案降本增效的核心突破口。在光伏组件中,光伏电池成本占比约65%。异质结作为光伏电池未来的最新趋势,其降本的路径极为清晰,制造设备端和辅材也成为了提高风光储一体化方案收益的切入方向。

银浆是制备电池片金属电极的关键辅材,是由高纯度(99.9%)金属银的微粒、玻璃氧化物、有机树脂、有机溶剂等所组成的一种机械混和物的粘稠状的浆料。导电银浆主要用于光伏电池金属化环节,银浆经过丝网印刷过程分别印制在硅片的两面,烘干后经过烧结,形成光伏电池两端电极,从而起到导电作用,使电池产生的光生电流导出作为电力使用。

资料来源聚合股份招股说明书

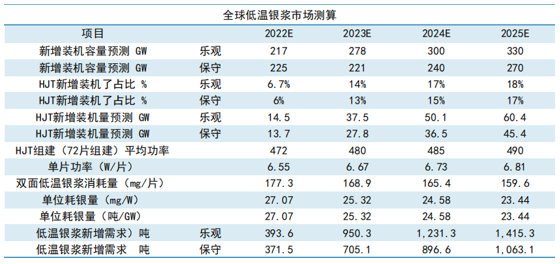

在HJT辅材成本中,低温银浆目前在HJT电池占比超过22%,由于超细银粉原料供应问题、产品导电率、焊接力等极高门槛的限制,京都 ELEX 凭借其股东分别为有机树脂龙头日本第一,工业制药和全球银粉最大制造商日本DOWA的碾压性实力,目前,日本京都 ELEX(KE)全球低温银浆市场的份额超90%。而国内低温银浆供应能力仍在起步阶段,国产化率仅为20%左右,但市场增速较大。目前宣传涉足该领域的国内厂商主要有晶银新材、帝科股份、常州聚和、深圳首驰等少数国内企业。高维产业咨询预测HJT低温银浆全球市场将从2020年的86吨升至2025年需求1415吨。按8500元/kg来计算,市场规模在2025年可达120亿。

资料来源CPIA 高维产业咨询预测

-

国际航空对锂电池实施“空运禁令” 市场供应受影响2024-08-16

-

德发明太阳能电解水制氢新工艺2024-08-16

-

乐凯胶片募集6亿资金建设锂电池隔膜项目2024-08-16

-

国产太阳能液态电池有望2017年面世2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

低端过剩严重 锂离子电池行业面临洗牌2024-08-16

-

石墨烯或颠覆手机锂电池 3年内有望普及2024-08-16

-

国内最全电池管理系统厂家名单梳理2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

超级电容+电池:满足电网新需求2024-08-16

-

Direct Wafer多晶PERC电池效率达19.9%2024-08-16

-

淮安骏盛新能源电池生产基地开启奠基2024-08-16